从服装到医美,朗姿,行吗

近期,我一直在研究整个医美产业链的上游原料端,今天,想换换口味,研究产业链的中游,医疗机构。于是,我盯上了朗姿股份。刚开始看这家企业的简介时,觉得这家企业的业务组合着实有些奇怪,“高端女装+绿色童装+医疗美容”,“服装+医美”,我想了想,也能接受,都是时尚界的嘛。比起苏宁环球的“地产+医美”,这个组合和谐多了。然后,我又再想,做服装的去做医美,这,能行吗……我又仔细的研究了一下,朗姿是通过收购切入医美这个赛道的:2016年斥资3.27亿控股高端综合性医疗美容机构“米兰柏羽”和轻医美连锁美容机构“晶肤医美”及其旗下六家医疗美容机构,快速切入医美赛道,目前“高端女装+绿色童装+医疗美容”为公司泛时尚生态圈三大主要运营板块。

于是,我便放心了许多。只要收购的质量高,做的好比较容易了。那么,如何检测收购质量呢?那当然是看财务数据,尤其是和可比公司对比后的财务数据,简单、直接、有参考性。

那么,就让我们正式切入主题。

从同业情况来看,目前国内上市可比公司为华韩整形、医美国际、瑞丽医美,其中华韩在新三板上市,医美国际(鹏爱医疗)在美国上市,瑞丽则在筹备港股IPO。

自2016年布局以来,朗姿医美业务规模增长迅速。2017-2019年朗姿医美业务营收/归母净利CAGR达55.7%/65.2%,2020年疫情下营收/归母净利上半年仍然实现29%/31%的逆势增长。

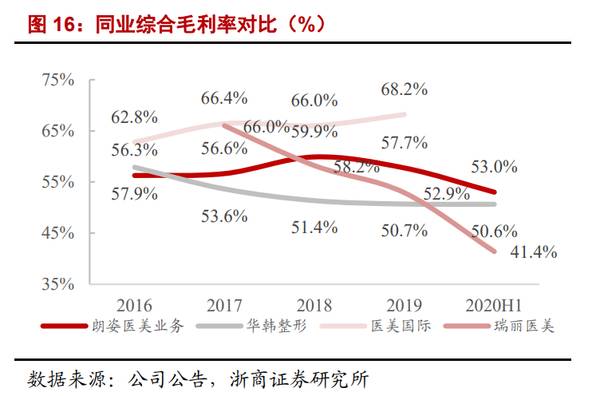

由于朗姿拥有服装和医美两大板块业务,营收规模高于其他三家可比公司,但从可比的医美业务来看,2019年华韩整形、医美国际、瑞丽医美、朗姿医疗医美业务分别实现营收8.04/8.69/1.91/6.28亿元,各机构地域侧重有所不同。

从成长性看:朗姿虽然进军医美较晚,但随着收购机构的内生强劲增长以及持续并购优质资产、进行连锁扩张,医美业务营收和归母净利润迅速追赶同业。横向比较来看,受益医美行业整体的繁荣,华韩、医美国际、瑞丽医美都在2016-2019年实现了稳健的收入增长,但利润端则根据受各家运营能力以及新机构孵化周期不同表现出较大波动性,与同业相比,朗姿所采取的择优并购医院资产&谨慎孵化新机构(主要孵化初始投资额较小、门店成熟较快的轻医美品牌晶肤诊所)的策略带来了收入增长同时盈利贡献的稳健上行,包括疫情下也展现出了收入和利润的增长韧性。

从毛利率水准看:朗姿医美业务的毛利率在2018年前后波动较为明显,主要来自:(1)收入结构的变化:高毛利率的手术类收入占比在2016-2018年持续上升,主要来自米兰柏羽良性增长以及高一生的收购并表,但2018年后随着晶肤新门店逐渐成熟、毛利率较低的轻医美业务收入贡献上升;(2)各业务毛利率的波动:手术业务方面,2016-2019年朗姿医疗展现出了规模效应带来的盈利能力提升,毛利率持续上行,仅2020年受到疫情影响略有下降;非手术业务方面,以成都为代表的市场的激烈竞争带来的毛利率水平的下行。横向比较来看,由于米兰柏羽、高一生的强品牌力,公司的手术类业务毛利率在业内处于较高水准,带动公司综合毛利率高于华韩、瑞丽等同业公司。

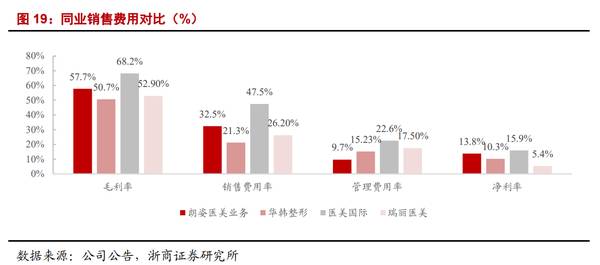

从费用端看:朗姿的销售费用率在32%-35%之间,管理费用规模效应初显,2019年净利率水准达到15%。朗姿医美2017/2018/2019/2020H1销售费用分别为0.71/1.65/2.04/1.26亿元,占医美业务营收分别为26.7%/34.5%/32.5%/35.4%。销售费用增加与公司旗下机构逐渐增加,需持续通过各类广告及新美大等线上渠道引流有关(尤其轻医美机构,目前约40%收入来自新客贡献),但2018-2020年销售费用率已较为稳定,与同业相比处于中游水准;

管理费用率方面2019年在10%左右,明显低于同业,体现集约化管理的规模效应;由此2019年朗姿医美事业部净利率水准达到14%,在同业中处于较高水准。

总结一下:通过对朗姿的研究,我发现,虽然同是在医美这条赛道上,和上游企业不同的是,医疗终端机构市场的行业集中度较低。大体量医美机构仅占市场的6-12%,代表机构包括美莱、艺星、伊美尔、朗姿、丽都、华韩等;中小型机构是目前的主力形态,占到机构数量的70%-75%,另外还有16%-22%的小微型诊所。朗姿从前是一个做服装的企业,通过收购切入医美赛道后,短短几年时间,已经跻身到“大体量医美机构”之列,也确实让我刮目相看。先不说朗姿高层的管理能力吧,至少,很有眼光。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

谷仓洪博士:这6大死因,做产品时要避免

脱水研报

-

行动教育成立于2006 年,定位“建设世界级时效商学院”,致力于提升中小民营企业家工商管理能力,并为企业提供全生命周期服务。目前,公司主营业务包括企业管理培训、

-

年份原浆产品体系完善,中高端产品营收占比超60%。目前公司产品体系完善,在低中高端均有布局,其中公司2008年推出的年份原浆系列主打100元以上中、高端市场,其

-

洛阳栾川钼业集团股份有限公司属于有色金属矿采选业,主要从事基本金属、稀有金属的采、选、冶等矿山生产业务和矿产贸易业务,拥有较为完整的一体化产业链条。目前公司主要

-

2016 年公司通过收购青岛亚通达将主营业务由化纤产品转为轨交设备零部件;随后通过成立合资子公司华铁西屋法维莱、收购山东嘉泰的方式拓展了轨交制动系统和座椅产品业

-

据华安证券研报分析,首先,种猪繁育体系遭到破坏,2020年外购种猪占新增种猪比重高达36%,外购仔猪200万头;其次,2019-2020年生猪出栏量分别降至18

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

点评:业内专家表示,电商基因正在逐步深入农村各地,将会更加促进农村和城市的资源互通,让农村电商的业态愈加多元化,为农村注入活力。加上农村电商远未达到饱和状态,市

-

点评:近年来,中央及多部委相继发文部署政务公开,“互联网+政务”以及利用云计算技术整合改造电子政务信息系统备受关注。机构测算,我国目前我国电子政务投资规模超过4

-

点评:近期国际电信标准组织3GPP正式确定5G演进技术标准为5G-Advanced,即5.5G。相比于5G基础版本,5.5G最终有望进一步实现网络能力10倍以上

-

数据显示,中国冷链物流行业市场集中度偏低,市场非常分散,2019年百强企业市占率仅为16.2%,中小企业依然占据较大地位。研究机构指出,随着政策要求加强农产品物

-

点评:我国电力需求持续加大。数据显示,近6年来,全社会用电量历年1月至8月的累计增速均高于全国发电量累计增速,今年两者差距达6年来最大值。据全球能源互联网发展合

最新资讯

-

用这句话来形容中微公司在2023年的处境,是非常贴切的。在这一年里,半导体市场经历了21世纪以来最长的下跌期,内存和微处理器更是其中的“重灾区”。但同样是在这一

-

进入2023年,国内的特高压建设更是出现了井喷状态,有6条特高压项目(4直2交)被核准。这6条项目从核准到开工的时间仅用了一个月,在此之前这段时间一般是4-6个

-

先是有消息称夏普日本工厂将在6月停产,后有LGD广州产线将出售给国内面板厂再叠加4月上旬TV、IT面板价格接连上涨,面板行业景气度有所回升,这些都使得TCL科技

-

4月12日,发布消费品以旧换新方案,明确指出加快淘汰排放标准不合格的乘用车。汽车以旧换新市场,存在巨大隐形需求。而且,汽车销量首次突破千万级别在2009年,一般

-

经历了2023年的库存修正,2024年是半导体产业周期性回暖的一年。2023年全球半导体市场规模为5,330亿美元,预计2024年将会复苏至6,300亿美元。人