贝壳投研 |猪茅这件事!

01专注景气度

市场出现二次回踩,这个在预期之中,估值消化需要时间,要等一季报预告等。

但前面文章也提到过,流动性收紧下的情绪性杀估值要提前,业绩披露要滞后,所以目前存在一些情绪错杀机会。

今天TCL科技逆市大涨,盘中涨幅超5%。最近以来,文章多次解读Mini LED行业以及TCL的预期优势,在3月12日《大国重器!》一文中,再次梳理了行业,并重点解读面板双寡头。

其中也指出,TCL布局更广,更具备想象力。

从2020年下半年以来,面板行业迎来了回暖,从供给端看,行业处于产能逐步出清的过程,随着LG关停了LED芯片生产线、Cree出售LED业务、国内中小企业亏损出局等,面板行业集中度和产能情况进一步集中。

再加上,疫情影响下,国内外LED产业链部分工厂存在停工、产能受限,供给出现较大缺口。

在供给端受限下,需求端却在持续释放,2020年底,此前两年一直处于价格下行通道的通用照明白光LED芯片开启涨价模式,主要就是需求旺盛导致的。

另外,Mini LED的应用有望在2021年全面展开,Mini LED的增长动力将来自IT、电视、平板、汽车中控等下游应用。

苹果公司即将于3月23日发布春季新品,其中,在平板方面,新一代iPad Pro有11寸和12.9寸两个版本,并将采用Mini LED显示屏而消息称,2020年第四季度苹果供应商已开始为iPad生产mini-LED屏。

由于Mini LED寿命更长、耗电量更低。所以,长期来看,Mini LED的应用场景会在IT、电视、平板、汽车中控等各个领域,Mini LED产业正处于快速成长起点。

双寡头方面,TCL将于2021年推出4款Mini LED电视,京东方Mini LED产品也有望于今年一季度量产。

02牧原这件事

这两天猪茅牧原股份站上了舆论的风口,从股价表现来看基本没受到影响。

3月13日,某平台大V的一篇文章,质疑牧原股份的财务报表数据。之所以引发市场的关注,主要还是这个大V确实有些名气。

早在2012年10月份,该大V针对广汇能源的财务问题进行了一系列质疑,到2013年10月,就因涉嫌“编造并传播证券期货交易虚假信息”,被跨省抓捕关了一年多,就因为这个打开了知名度。

别的就先不说,对于质疑财务数据,老张从来不会错过吃瓜的,下面我们就看一下质疑的地方在哪?

第一,质疑牧原的资产过重,大幅高于同行的温氏、正邦等。

能提出这个质疑,一看就没研究过公司的经营模式,也没有深入的分析公司财务数据。

牧原之所以重资产运作,主要就是走的自繁自养路线,需要企业自己投入大量的资金建设厂房,而温氏等采取的是农户合作模式,倒是资产相对较轻。

但正是牧原的这种模式,才导致公司具备极强的成本控制优势以及风向控制能力,进而导致企业赚的最多。温氏等轻资产模式,表明轻松但赚的也少,这个没什么异议。

而且,现在公司结合农户的养殖模式基本上受限了,农户的防疫、成本等跟不上,像新希望、温氏等也开始重资产转型了。

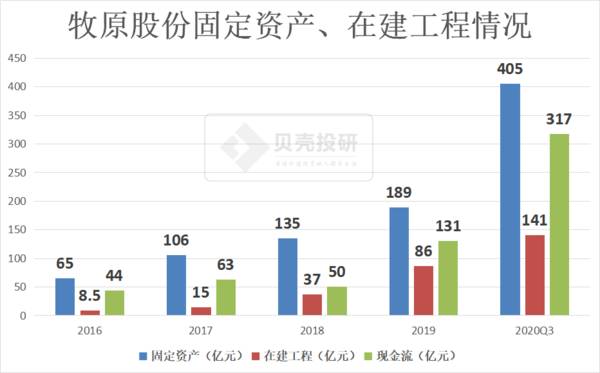

还有一点,牧原尽管固定资产以及在建工程的大幅增加,重资产运作,但固定资产周转率却在持续提升,这说明公司资产能充分的利用起来,产能利用率在提升,进而促进公司赚钱。

第二,质疑牧原建设成本高。

提出这个质疑一看就是没有了解养猪行业,可能大多数人也认为,建个猪舍就是砖头砌几个墙搭个顶棚。其实,建猪舍远没有想的那么简单,非洲猪瘟肆虐后,防疫、消毒、通风一应俱全,饲料投喂、各种控制设备等技术含量也是相当高,导致养猪成本比以前提升了很大。所以,即便猪肉产能达到供需平衡,但要想回到以前的猪肉价格,基本上不可能了。

第三,质疑少数股东权益。

质疑:牧原股份的整体净资产收益率ROE极高(2019年35.28%,2020年截至三季度63.47%),但其少数股东权益收益率却不高(截至2020年三季度,归属少数股东权益的收益20.94亿,同期少数股东权益149.78亿,收益率仅13.98%)。

这个质疑通俗的讲就是,牧原公司在赚大钱,和别人合作的小公司等却赚的很少。

这个也很正常,一个就是母公司专业化运作、成本控制厉害,再加上杠杆大,盈利能力强很正常,合作小公司成本等各方面都还在起步,赚的少理所当然。

再一个就是合作企业相关产能未能充分释放是导致收益率低等。

要是更细的话,从拆解ROE模型上也能算出这个差异,这里就不展开了。还是建议这个大V去拆解算一下吧。

第四,质疑关联交易。

质疑:牧原股份存在大规模在建工程的关联交易,且关联方牧原建筑收入高但利润低。相关数据显示,河南牧原建筑工程有限公司是上市公司大股东的全资子公司,其2020年1-11月与上市公司的关联交易规模为127亿元,其中2020年三季度营收78.8亿,但净利润仅243万。

猪舍的建设让关联公司承建这个没问题,但这个利润率低到这个程度确实有些不正常,公司前面也回复,是结算等方式的不同导致的,但这个还是应该解释清楚。

所以,对于这些质疑,但凡能看得懂财报,也不会提出来。

再回过头来说一下牧原股份,公司是养猪企业的代表。

牧原营业收入由2010年4.45亿增长至2019年202.21亿,尤其2014年上市以来,营收加速增长。净利润波动虽然与猪周期相吻合,但在2010年、2014年、2018年低点,牧原股份净利润仍然为正。所以,牧原股份具有抗猪周期风险能力。

牧原的最大优势就是成本优势。而导致公司有成本优势的原因也是多方面的。

1,优生,牧原能繁母猪年产仔猪在24头左右,远远高于同行15头的水平。

2,原材料控制,这是最主要的。养殖业的主要成本是饲料原材料,牧原股份拥有营养替代技术的优势,在“玉米+豆粕”的基础上,研制了“小麦+豆粕”型饲料配方技术,用小麦替代玉米,并且饲料全部自产。

3,费用控制,

先进的猪舍加上全自动喂料技术等,看似前期投入大,但却大大节省了人工成本。所以,无论“猪周期”怎么样,公司从来没有亏损过,即便养猪行业陷入全面亏损的境地,牧原也会是最后亏损的那一家。

A股是个不断收割散户的过程,老张粉一定要通过增强投研能力和把握市场脉搏的能力来武装自己,这也是老张投研一直在做的!

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

脱水研报

-

写这篇文章之前阅读的资料包括但不限于恒瑞医药2021年半年报、2020年年报以及2020年半年报,里面涉及的财务数据包括但不限于恒瑞医药2011—2021年的财

-

春节刚过,牛年拉开大幕,谁不希望能在牛年赶上一轮牛市然后一夜暴富呢~毕竟梦想总是要有的。买卖股票赚钱的本质是什么呢?简单来说就是,买入一只被低估的低价好股,然后

-

海尔在海外疫情反复的大背景下,2020年海外业务依旧交出亮眼答卷的最主要原因之一便是海尔前瞻性全球化战略布局。据信达证券研报分析,当前,海尔生态下面拥有卡奥斯、

-

据首创证券研报分析,公司依托无机氟化工基础及一体化优势,延伸布局新能源汽车产业链。公司2010 年打破国外技术垄断规模化生产六氟磷酸锂,同年开始进军动力电池领域

-

今天看了本小说,叫《窄门》。里面有段话是这样讲的:即使形象破碎,上帝依然能认出来。我们不能凭借生活中的一个小片段来评价别人。我可怜的姐姐身上不讨喜的部分,全都事

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

点评:与传统数据中心相比,新型数据中心具有高技术、高算力、高能效、高安全等特征,在数字化日益普及的今日,新型数据中心能更好支撑新一代信息技术加速创新,加快推动制

-

业内认为,SMR在安全性、多用途、灵活性方面具有大型核电不可替代的优势,如建造时间只需3年(大型核电站5年以上)、高安全性可以建于大城市周边(大型核电站应急规划

-

据中国风能协会测算,全国69万个行政村,假如其中有10万个村庄可以在田间地头、村前屋后、乡间路等零散土地上找出200平方米用于安装2台5兆瓦风电机组,全国就可实

-

圣邦股份(300661)上半年完成了200余款新产品的研发,模拟集成电路产品综合性能达国际同类先进水平;力芯微(688601)聚焦高性能电源管理芯片,并积极布

-

6G的技术趋势在于超维度智能天线技术、天地大融合技术和太赫兹波通信技术等方面的突破,通信各产业链将迎来更高程度的科研突破,更大的资本开支和更宽广的市场前景。机构

最新资讯

-

想当年,东鹏特饮凭借着“年轻就要醒着拼”、“累了、困了,就喝东鹏特饮”这两句经典的广告,再加上价的差异化,成功抢占红牛市场,成为饮料界的新贵。而后,东鹏饮料走上

-

概念的算盘打的再响,最终还是业绩为王。尤其是对成长赛道来说,业绩不但是检阅公司成长的关键,也是反映行业景气度的核心因素。比如4月18日,九阳股份一季报业绩同比增

-

2月以来,亿航EH216-S、V2000CG等多款飞行器通过合格认证,并进行试飞,意味着作为低空经济代表的飞行汽车,商业化正在逐步落地。AI的应用落地则更加迅速

-

近日,全球医疗器械产业的“航母级”盛会CMEF圆满收官,向全世界展示了我们国家在医疗领域的卓越水平。CMEF一直是全球医疗风向标,本次的展会出现了很多AI医疗“

-

尤其是工业4.0的到来,让制造业进入拼技术实力的阶段,实力强硬的企业会越发的迎来业绩和估值的戴维斯双击。而激光切割设备产业是先进制造的典型代表,并且是个增速非常