企业估值举例——海天味业资产价值评估

本文是边看书边做的读书笔记,这本书多次介绍过——《价值投资:从格雷厄姆到巴菲特的头号投资法则》。这应该算是公司估值的入门书。

本文篇幅较长,大约4000字,大家可根据下图,即本文的章节目录查看文章的内容。

一、关于资产价值评估的理论知识

公司定价的第一步是计算公司资产的价值。

评估资产价值的方法有三种,最保守的方法是格雷厄姆和多德提出的净流动资产价值法,即流动资产减去所有负债,对设施、不动产、设备和其他长期资产不赋予任何价值。无论哪一天,股票价格低于净流动资产价值的公司都不多,也许只有濒临破产的公司才会出现这种情况。任何盈利的公司都不可能以这样的价格买到。

第二种以资产为基础的定价方法,是比较公司的股票价格和每股账面价值。由于股东权益等于总资产减去总负债,因此,账面价值可能包括商誉和其他实际价值远低于资产负债表价值的资产的价值。

按账面价值的折扣价格买入股票是一种非常成功的投资策略,我们不需要对财务报表中的数据进行调整,这种方法适合于那些不愿意做大量计算工作的投资者。但是市场上按账面价值出售的成功的企业很少,至于按照投资者期望的折扣价格出售的成功企业,就更少了。

二、海天味业估值:净流动资产价值法

2020年年末,海天味业流动资产合计242亿元,负债合计93.68亿元,故其净流动资产价值为148.32亿元;2020年年末,海天味业的总市值为4781.27亿元,是其净流动资产价值的31倍。

下图是使用2020年年报数据,根据第一种资产评估方法——净流动资产价值法计算出的当前被低估的公司名单。

A股共有4000多家上市企业,但是净流动资产价值大于总市值的企业只有33家,并且这些公司中业绩好的公司很少,甚至被ST的公司也在该名单中。这从侧面反映出贵州茅台海天味业这类公司的市场价格已经远超出它们的净流动资产价值,我们想通过净流动资产价值法找到被低估的好公司,难度较大。

三、海天味业估值:市场价值除以账面价值

接下来我们以海天味业为例来学习第二种资产评估的方法。

下图从“同花顺iFinD”中提取的海天味业2014年后账面价值与市场价值的数据,这些数据都是年末数据。

2017年开始,海天味业的市场价值是其账面价值的十数倍;

2020年年末,海天味业的市场价值是账面价值(股东权益)的32倍。

四、海天味业估值:市场价值除以调整后的账面价值

市场价值与账面价值比率分析法计算速度快,但是结果不够精确。为了弄清楚竞争对手进入海天味业所在市场时要付出的成本,我们必须逐项研究资产项目,确定它们的重置成本是多少。

那么,我们需要调整哪些科目才能得到海天味业的重置成本呢?

下图是海天味业2020年资产负债表的资产部分。货币资金、交易性金融资产、存货、固定资产、在建工程、无形资产以及递延所得税资产,是海天味业的主要资产。

⒈货币资金和交易性金融资产

这两项资产可以按照原值进行重置,即重置成本可以等同于资产负债表上列示的账面价值,此处我们不做调整。

2020年年末海天味业的货币资金为169.58亿元,交易性金融资产为50.55亿元,竞争对手要想获得同等账面价值的货币资金和交易性金融资产,他们要付出的成本很可能大于220.13亿元。

这220.13亿元不是天上掉馅饼毫不费力就能得到的,它是海天味业过往经营成果的积累,竞争对手要付出很多努力才能得到这么多钱。因此,我们按照账面价值重置海天味业货币资金和交易性资产的价值,实际上是低估了这两类资产的重置成本。

⒉存货的重置成本

竞争对手想要拥有海天味业的存货,需要付出多少钱?以2020年年末的存货为例,海天味业总存货为21亿元,主要包括在产品10.20亿元,产成品5.33亿元,原材料4.83亿元。

海天味业的存货不存在减值的情况,这是由海天味业的采购模式和销售模式决定的。

⑴为什么原材料不存在贬值?

根据招股说明书里的说法:

原材料、包装物和低值易耗品占比较少主要是因为公司根据生产的实际需要安排采购,库存中仅保持大宗物料4-5天、辅料包装物1-3天生产所需的库存;

同时在与供应商的采购合同中明确约定:

供应商处保有大宗原材料及辅料15-30天、包装材料5-10天的生产需要量,供公司根据生产情况随时调用,满足公司生产需要。

换句话说,海天味业把供应商当成了免费使用的大仓库。

供应商那里囤的原材料比自己公司囤的还要多;

并且自己囤的原材料最多不过5天而已。

既然如此,海天味业还计提什么跌价准备呢?

⑵为什么产成品不存在贬值?

根据招股书里的说法:

公司产品供不应求,一般在产成品生产出后1-2周即可运送到经销商,产成品库存量较少。2010年末、2011年末、2012年末和2013年6月末,公司产成品余额占当期营业成本的比例分别为2.32%、3.64%、3.29%和3.55%,保持在较低的水平。

下图是2012—2020年海天味业在产品和产成品余额的数据。

从产成品余额占营业成本的比重看,该比重自2018年开始变大,但是没有超过5%,与海天味业上市前的水平保持一致。

⑶如何评估海天味业存货的重置成本?

海天味业存货不存在贬值的原因得益于公司的行业地位。

因为公司很强势,所以可以在采购原材料的时候赊账;

由于产品供不应求,所以生产出来的酱油就被拉走了。

那么现在的问题是:

海天味业的酱油现在还处在供不应求的状态吗?

在调研海天味业的时候,或许可以在门口蹲点,数着每天都有多少货车来拉货,以此判断海天味业的销售情况?

竞争对手要想拥有跟海天味业一样的存货管理水平,首先意味着它们要具备跟海天味业一样的行业地位,为此所需要付出的成本肯定远远大于报表上所列示的存货余额。我们按照账面价值评估存货的重置成本,实际上是低估了海天味业存货的重置成本。

⒊固定资产和无形资产的重置成本

⑴海天味业的固定资产

海天味业的固定资产主要包括房屋及建筑物、机器设备等。海天味业曾在招股书里面提到:

高明海天生产基地的建设浓缩了公司数十年的生产经验和技术结晶,最大程度地采用了世界先进设备,大量新型现代化机器设备的购置夯实了公司长期持续发展的基础,在有效提高公司食品生产安全水平及保障产品质量稳定性的同时,公司生产效率及工艺水平大大提高。

那么,竞争对手现在能够以低于账面价值的价格复制海天味业的固定资产吗?

⑵海天味业的无形资产

海天味业的无形资产主要是土地使用权。

这么土地主要分布在哪些地方?是否已经升值了,其价值高于账面价值?竞争对手想重置这些土地,是否需要付出更多的成本?

⒋在建工程的重置成本

这里有两个问题需要考虑:

竞争对手有必要也拥有这些在建工程吗?

竞争对手能否以更低的成本获得这些在建工程?

⒌总结:海天味业表上资产的重置成本

海天味业的资产类科目较少,应收款项和交易性金融资产以外的投资类科目极少,这就大大降低了我们评估资产重置成本的难度。

另外,我们以账面价值替代海天味业的重置成本,不做调整,实际上是低估了海天味业的重置成本。如前所述,竞争对手要想拥有跟海天味业一样的货币资金、存货等资产,要付出的成本很可能高于海天味业报表上列示的账面价值。

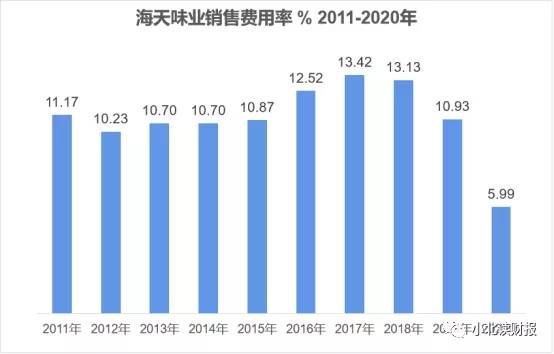

⒍表外资产的重置成本——销售费用的重置成本

为了得到海天味业销售费用的重置成本,我们要做如下假设:

①为了平衡不同年份销售费用的波动,我们选择使用过去5年或者过去10年销售费用率的平均值。海天味业过去5年的平均销售费用率为11.20%,过去10年的平均值为10.97%,我们取值11%。

②假设竞争对手拥有海天味业现有的销售水平(包括销售人员、销售渠道等),需要花费5年的销售费用。

那么,2020年我们要调整的销售费用

=227.92(营业收入)×11%(销售费用率)×5(5年)

=125.36亿元。

⒎表外资产的重置成本——研发费用的重置成本

跟评估销售费用的重置成本一样,我们也做下面两个假设:

①取过往研发费用率的平均值。

海天味业过往5年的平均研发费用率为3.15%,过往10年的平均值为3.02%,我们取值3%。

②假设竞争对手拥有海天味业现有的研发水平需要5年时间。

那么,2020年我们要调整的研发费用

=227.92(营业收入)×3%(研发费用率)×5(5年)

=34.19亿元。

⒏表外资产的重置成本——管理费用的重置成本

海天味业过往5年的平均管理费用率为4.36%,过往10年的平均管理费用率为4.74%。由于管理费用中包括折旧摊销费等跟人工支出无关的成本,因此我们取值2%,将其作为竞争对手想获得跟海天味业一样的管理水平所需要付出的管理费用率。

假设竞争对手追上海天味业的管理水平需要5年时间。

那么,2020年我们要调整的管理费用

=227.92(营业收入)×2%(管理费用率)×5(5年)

=22.80亿元。

⒐海天味业调整后的账面价值

虽然市场价值除以调整后的账面价值的比率,较除以未经调整的账面价值的倍数有所下降,但是该比率还是没有小于1的时候。这至少说明了下面两点:

第一,我们在评估海天味业重置成本的时候有些保守,很多资产的价值未被考虑在内;

第二,海天味业估值过高。比率没有小于1的时候,表明海天味业没有被低估的时候,且其估值越来越高。

第三,我们没有考虑到海天味业的负债。虽然海天味业的有息负债极少几乎可以忽略不计,但是海天味业拥有大量的经营性负债,这些负债或许可以被列入重置成本。

下面我们来看下考虑到经营性负债后的重置成本,以及市场价值与账面价值的比率。我们使用经营性负债的账面价值替代重置成本,实际上也是低估了重置成本。竞争对手要获得海天味业的经营权负债,获得赊账的“特权”,也要付出很多努力。

考虑到买入价格的话,很遗憾,根据我们保守调整的账面价值,我们没有看到海天味业的市值接近公司调整后的账面价值的时候。

五、总结回顾

本文篇幅较长,我们对本节课的内容做下简单回顾,再回看本文的第一章配图。

企业资产价值可按照三种方法进行评估,本文已经以海天味业为例做了介绍。其中重置成本的评估涉及到很多主观因素,我们是按照资产负债表上的账面价值对海天味业的重置成本做的评估,这样得到的估值比较保守,实际上是低估了海天味业的重置成本。

对企业的经营过程越了解,我们得到的重置成本才能越接近于公司的真实价值。

我们不知道海天味业获得如今的行业地位付出了哪些成本,如何做才能跟海天味业一样既向供应商赊账、又不赊账给别人;

我们也不知道获得跟海天味业一样的存货管理水平、企业管理水平、销售能力、研发实力需要付出多大的成本。

因此,我们的重置成本只能基于账面价值拍脑袋确定某个数值,结果我们得出的估值表明,海天味业一直都是被高估的。

当然这也可能是因为我们没有考虑到海天味业的盈利能力价值和成长空间价值,所以才会出现这种情况。但是不得不承认,估值真是件麻烦事,只是评价资产价值这一块,我们就已经绞尽脑汁了。

难怪遇到困难的事情,大家都称之为“艺术”。

说话是一门艺术;

管理是一门艺术;

公关是一门艺术;

沟通是一门艺术;

营销是一门艺术;

估值也是一门艺术;

…………

减肥也是一门艺术,我从没发现比减肥更困难的事情。

怎样才能在保持身材的同时,还能吃得比谁都多?

这个问题我辗转反侧始终没找到答案。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

华人首富易主,神秘男子4年狂赚超5000亿

脱水研报

-

据国信证券研报分析,目前国内的AI产业正逐渐从技术积累期向红利兑现期过渡,要想在红利期受益,必不可少的要加强自身的技术研发。公司早在创设之初就专注于语音技术的研

-

公司自20年起基本面出现改善,随着定增过会引入新股东、新行长到任并完成职业经理人制度改革、存量大户不良基本出清,此前压制公司估值的因素都已消散。据申港证券研报分

-

公司是国内产量最大的高性能钕铁硼永磁材料厂家,在风力发电、节能变频空调、新能源汽车及汽车零部件等领域具有领先优势,在上述领域具有高市场占有率。据国信证券研报分析

-

公司的主营业务为特色原料药、医药中间体的研发、生产和销售,以及为客户提供定制加工和研发业务。产品具有手性结构多、研发难度大、技术壁垒高、生产工艺独特等特点据浙商

-

据国金证券研报分析,公司是国内电生理行业器械品类最齐全的公司之一,目前已经成为国内电生理器械市场份额最高的国产厂商。收入及利润呈现高速增长。2017年起,公司大

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

点评:2020 年以来,国家连续推出相关政策推进塑料污染治理。据了解,发展改革委正研究制定《十四五塑料污染治理的行动方案》。随着国际、国内限塑、禁塑等环保政策的

-

另有业内人士透露,电网规划专家初步建议,“十四五”期间规划的特高压工程数目在16条左右,以直流线路为主,主要负责输送新能源,助力实现“双碳”目标。电网投资一直是

-

国家发改委有关负责人表示,此次调整最大的亮点是合理拉大了峰谷电价价差,为引导电力用户削峰填谷、促进储能加快发展释放了清晰强烈的价格信号。广发证券陈子坤认为,面向

-

点评:目前大多数太阳能电池都是硅基结构,研究认为,硅基太阳能的理论光电效率大约在29%左右,目前已接近极限。为了进一步提升光电转化效率,研究人员开始尝试砷化镓、

-

特发信息(000070)、亨通光电(600487)等。

最新资讯

-

而电力是数据中心的成本大头,2023年我国数据中心耗电量在全社会用电量中占比为3.3%。这些电力可以供14000个三峡水电站同时满负荷运转。在电力成本中,发电设

-

很多女生夏天开车为了防晒都要带上冰袖,为了解决这一痛点,小米su7采用了三层镀银前挡风玻璃,紫外线隔绝率达到了99.5%,红外线隔绝率97.6%,这也是目前轿车

-

而成长赛道,注重盈利能力。在衡量公司盈利能力的指标中,ROE(净资产收益率:净利润/股东权益)最为全面。因为,ROE直接体现出公司利用股东权益赚取利润的能力。据

-

所以,基金经理的持仓变动,往往能给我们提供一个参考,同时也反映了资本偏爱的方向。知名基金经理张坤,在管4只基金,合计规模654.74亿元,其中规模最大的是易方达

-

用这句话来形容中微公司在2023年的处境,是非常贴切的。在这一年里,半导体市场经历了21世纪以来最长的下跌期,内存和微处理器更是其中的“重灾区”。但同样是在这一