房地产销售韧性充足,有利提振市场信心

一、投资要点

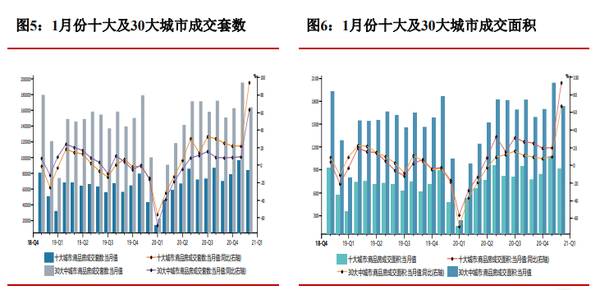

2020年12月全国商品房销售面积同比增11.47%,环比增44%;销售额同比增18.94%,环比增42.42%。2021年1月十大城市商品房成交8.33万套,同比升94.1%;成交面积同比增93.25%。行业景气度理想,销售韧性充足。二、概要

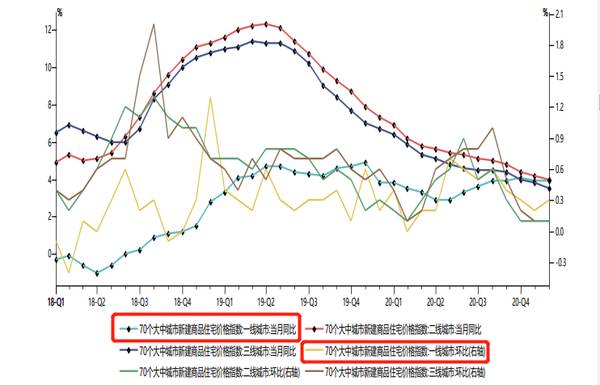

1、房价整体延续温和上涨,一线城市相对较强。

12月百城住宅价格环比升0.25%,同比升3.46%。2021年1月百城住宅价格同环比涨幅分别为3.56%和0.37%,较2020年末小幅上升。

2、房地产开发投资数据持续改善。2020年全国房地产开发投资完成额累计14.1万亿,累计同比增速为7%,涨幅较11月末进一步提升0.2个百分点。2020年以来开发投资增速持续回升,年末增速回升至接近近年增速中枢位置,显示楼市景气度恢复理想。房地产开发投资增速数据明显好于基建投资增速及制造业投资增速。

3、2020年三季度以来房地产调控及资金监管力度提升,房企后续融资、资金流动性及去杠杆进程等,将要持续观察。地产板块2021年前两个月板块仍维持跑输大盘状态,当前行业整体估值水平跌至历史底部附近,具备较高安全边际。

三、详述

1、房地产销售持续回升,2021年有望延续

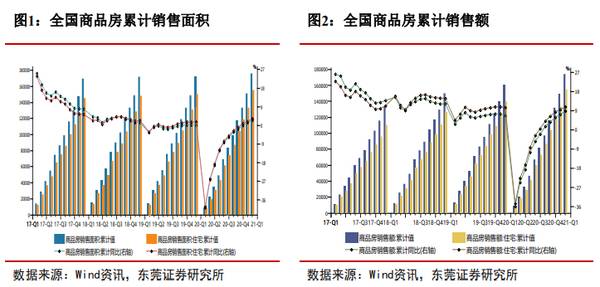

2020年1—12月全国商品房销售面积合计17.6亿平方米,其中住宅销售面积15.4亿平方米,同比分别上升2.6%和上升3.2%,全年累计销售涨幅比11月末分别提升1.3个百分点和1.3个百分点。2020年全年商品房累计销售额8月末开始转正,随后累计涨幅持续提升。

2021年1月份由于基数原因,大中型城市销售均录得大幅增长,虽然环比2020年12月所回落,但绝对值维持较高水平。预计2021年一季度销售数据增幅依然靓丽。

2、房价温和上涨,景气度有望持续

房价走势方面,一线城市房价涨幅维持年内较高水平,而二三线城市房价同比涨幅均出现持续收窄。

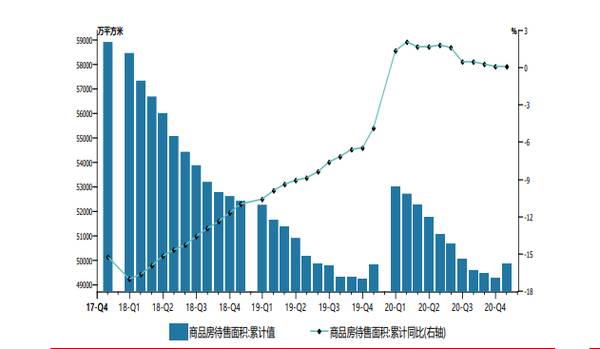

过去几年房地产销售整体保持理想,行业库存去化理想,可售面积维持低位。预计2021年楼市景气度维持相对理想,而开发商在房地产调控带来融资规管加强,开发进度难以大幅提升,将对楼价有一定支撑。

3、房地产开发相对积极,城市拿地分化严重

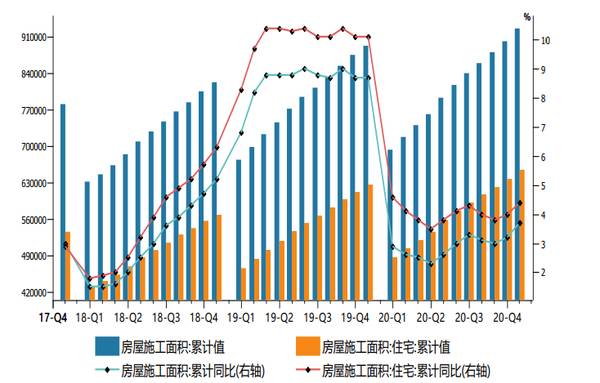

截止2020年末全国房屋施工面积累计92.6亿平米,其中住宅施工面积累计65.5亿平米,累计同比分别上升3.7%和上升4.4%。全国住宅开发投资完成额2020年累计为10.4万亿,累计同比增幅为7.6%,也出现同比增速持续回升态势。整体看开发商对行业保持相对乐观态度,开发投资相对积极。

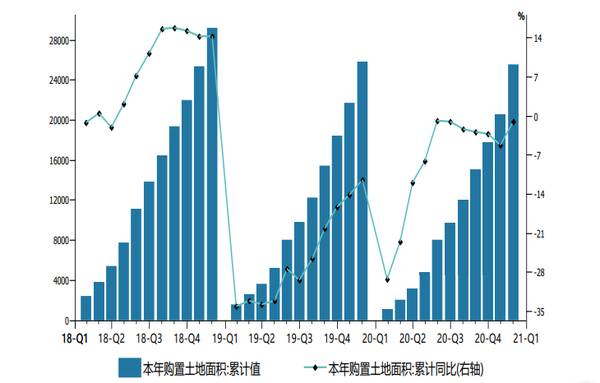

另一方面,2020年下半年,由于资金监管加强,开发商谨慎拿地,导致购置土地面积同比降幅持续扩大。但一二线及热点城市热度不减,城市及区域间楼市销售及景气度分化加大,开发商拿地进一步集中。

4、融资监管将延续,建议关注全国性房产龙头

2020年三季度以来房地产调控及资金监管力度提升,提出房企“三道红线”,以及多个城市出台新的楼市调控政策。2021年春节后货币政策回归常态化,流动性释放相对2020年边际收紧预期加大。

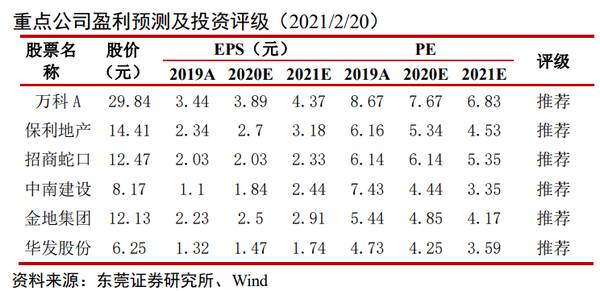

年报发布期临近,预计行业整体销售理想将对结算业绩有一定支撑,但房企间业绩分化将会加大。建议关注销售保持理想,业绩保障度高,基本面稳健的一二线龙头企业。

一,负债率水平可控,在降杠杆背景下仍能维持较强的运营能力,从而进一步提升市占率,行业排位稳固;二,短期业绩或基本面波动带来股价超跌,但中长期成长性及竞争性仍突出,基本面韧性充足个股,则是一个较好的切入机会。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

汽车电动化趋势加速,LFP电池持续高景气

脱水研报

-

公司前身埃斯顿有限成立于2002 年,成立初期主要产品为金属成形机床数控系统和电液伺服系统,并于该细分领域占据领先地位2015 年上市以后,公司内生+外延迅速发

-

漳州片仔癀药业股份有限公司改制于1999年12月,公司的前身是1956年成立的福建漳州制药厂,生产独家产品片仔癀。2003年6月在上交所成功上市。片仔癀作为中国

-

河南启动屋顶光伏发电开发行动,在66个县(市、区)开展试点建设。全部建成后可有效开发屋顶面积2.4亿平方米。25年生命周期的光伏屋顶对防水要求更高,高分子防水卷

-

透明质酸(简称HA,又名玻璃酸、玻尿酸)是存在于人体及动物组织中的一种天然直链多糖,由于良好的特性在医药、化妆品及功能性食品中应用广泛。根据Frost&Sull

-

今天很多人可能都慌了,毕竟今天跌了七八十个点,这是“火焰”。我一直在看汤臣倍健的年报,大约收盘后一个小时,编辑发消息跟我说小北的书要加印了。这算是“海水”吧。书

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

点评:工信部、广电总局、中央广播电视总台联合发布的《超高清视频产业发展行动计划(2019—2022年)》预计到2022年产业总体规模超过4万亿。机构认为,随着5

-

行业另一家公司群翌能源也表示,现在有一些机型已经能稳定出货,同时公司也开始接韩国及加拿大的订单,今年公司营收有望是去年的三倍以上,估计有机会再创新高。目前国内燃

-

去年下半年以来晶圆代工行业景气持续上行,随着晶圆代工成熟制程供不应求加剧,晶圆代工厂报价迎来持续量价齐升,台积电、三星等大厂接连上调资本开支,以扩充产能。随着新

-

受“缺芯”问题影响,目前汽车制造商正在加强跟碳化硅功率器件供应商的合作。今年3月25日,德国纬湃宣布,获得价值“数亿欧元”的订单,将为现代汽车提供800V碳化硅

-

据“世界能源报告”预测,要满足计划建设或在建海上风电项目安装需求,全球需要超过60艘海上风电安装船,总计投资需求高达140亿美元。未来10年里,全球很可能需要超

最新资讯

-

2024年在人工智能、大模型、智能汽车等新兴应用驱动下,全球半导体行业呈现复苏态势。在这个时候,挖掘有潜力的行业和公司尤为重要,光刻领域无疑是最有潜力的领域,而

-

在小米、华为等汽车快速崛起下,特斯拉终于遭受到了压力。最新公布的财报看,特斯拉第一季度营收为213亿美元,同比下滑9%,其中汽车业务营收更是下滑了13%;公司实

-

业绩表现好的公司,市场也不吝啬给予关注,贵州茅台、宁德时代、阳光电源、山东黄金、传音控股等公司热度本来就高,有了业绩加持更加不得了。长虹美菱、微芯生物、万安科技

-

这次是华为PURA70系列,是2023年下半年Mate60系列强势回归后又一力作,不过更让人期待二季度要发布的华为折叠屏手机。4月23日,华为正式公布了折叠屏手

-

这几个月来,低空经济的热度可谓是居高不下。先是2023年12月,低空经济被确立为战略性新兴产业,有望成为新的经济增长点。后是2024年4月,亿航智能成为全球首个