脱水研报:制造业地位凸显,渗透率逐渐提升,绿的谐波抢占上乘赛道!

绿的谐波是一家从事精密传动装置生产和销售的高新技术企业,主要产品为谐波减速器、机电一体化产品和精密零部件。

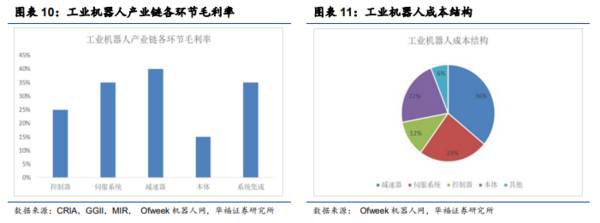

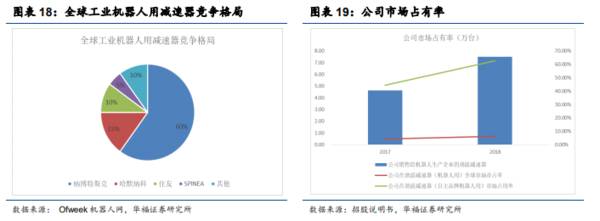

据华福证券研报分析,在机器人三大核心零部件中,从技术难度看,减速器壁垒高、突破难度大,均由第三方供应;从成本角度看,减速器占机器人成本36%,是附加值最高的环节。

一、“制造强国”叠加人口老龄化,“机器换人”是大势所趋

我国正处于从“制造大国”向“制造强国”转型的战略阶段。中美贸易摩擦和新冠疫情之后,我国政府进一步认识到了制造业的战略地位和补全产业链短板的紧迫性和必要性。在十四五规划中,政府自2001年第十个五年规划以来首次提出“保持制造业比重基本稳定”的论述,并部署了制造业强国战略,制造业的地位进一步凸显。

我国制造业正面临从业人员流失和劳动力成本上升的困境。首先,从业人员数量不断减少,2012年以来第二产业就业人员占比不断下降;从年龄结构上看,老龄化加速也使制造业面临更严重的用工紧缺。以农民工为例,2020年年龄超过50岁的农民工占比达26.4%,这些劳动力将逐步退出市场。其次,劳动力成本稳步增长,2010年以来制造业农民工工资年均增速超过10%,大幅地压缩了制造业的利润空间。

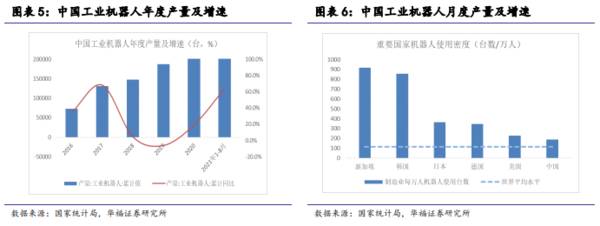

智能制造、“机器换人”等相关领域的需求将呈现爆发式增长态势。制造业逐步由劳动密集型向技术密集型转型,既是国内人口红利逐渐褪去、人力成本不断上升背景下的必由之路,也是践行“制造强国”战略的必然选择。因此,智能制造、“机器换人”是制造业发展的必然趋势,相关领域的需求将呈现爆发性增长态势。以工业机器人为例,2021年1-8月,我国机器人累计产量为23.9万台,同比增长63.9%;对比制造业机器人使用密度,我国每万人机器人使用密度为187台,较新加坡、韩国、日本等发达国家仍有较大差距。

二、精密减速器:工业机器人产业链的上乘赛道

精密减速器是工业机器人产业链的核心环节之一,是二级市场投资的上乘赛道。自主机器人厂商的崛起需要全产业链协同发展,核心零部件的自主可控是前提。在机器人上游三大核心零部件中,我们认为减速器是较好的赛道,主要体现在:从技术难度看,减速器突破难度最高,是护城河的主要来源;从成本角度看,减速器占比36%(核心零部件占机器人成本70%),是附加值最高的环节;从盈利能力角度看,减速器毛利率也是最高的。

机器人产业链可分为上游零部件、中游本体制造和下游系统集成3大环节。其中,上游核心零部件壁垒最高,直接决定工业机器人的性能、可靠性和负荷能力,对机器人整机起着至关重要的作用;本体制造主要负责机器人的支柱、手臂、底座等部件与减速器等零部件的加工和组装;系统集成则主要根据不同的应用场景,将机器人本体开发和集成为可投入生产使用的生产系统,难度相对较低。目前,在较为核心的零部件和本体制造领域,日本和欧美厂商占主导地位,国产厂商正逐步突破。

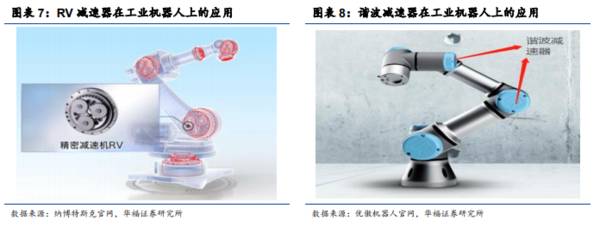

在上游三大核心零部件中,精密减速器是开发难度最大的部分。控制器一般由本体厂商自制,开发难度中等;部分本体厂商也自制伺服电机,开发难度中上;精密减速器属于精密制造业,与机器人产业链本身协同性不强,全部由第三方供应,也是开发难度最大的领域。

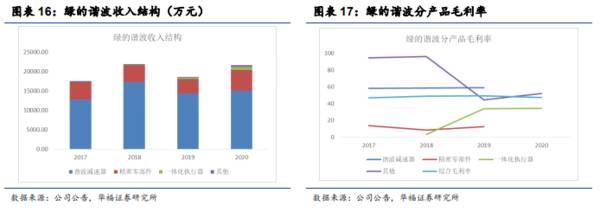

公司核心产品为谐波减速器,是收入和盈利主要来源。公司产品包括谐波减速器、精密零部件和机电一体化产品3类。其中,减速器为核心产品,收入占比最高(2020年占比69.7%),盈利能力强(2019年毛利率59.1%);精密零部件为公司第二大收入来源(2020年占比24.3%),但毛利率较低(2019年毛利率12.5%);2018年公司推出机电一体化产品后,出货量快速增长,2020年收入814.2万元,同比增长200.1%,但收入占比仍低(3.8%)。

公司在自主品牌机器人渗透率超过60%,为国产第一品牌。公司是国内第一家量产谐波减速器的厂商,客户覆盖国内主流机器人品牌,如埃斯顿、新时达、埃夫特、优必选等。根据绿的谐波招股说明书的测算,2018年公司在自主品牌机器人用谐波减速器的市占率高达62.6%。随着国产机器人厂商的国产替代推进,预计公司在自主品牌厂商中的渗透率有望继续提升。(华福证券)

总结:公司人均产值不足HD的1/16,随着产能扩张和出货量增长,人均产值有较大提升空间。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

脱水研报:销售额稳步提升,深圳华强的分销业务成长空间几何?

脱水研报

-

据东方证券研报分析,公司产品规格逐步完善且已切入车载领域,本轮募投一体成型电感产品厚度低至0.6mm,公司瞄准国产替代机遇,追赶全球领先厂商技术水平。外延并购完

-

天合光能是全球最大的光伏组件供应商和领先的太阳能光伏整体解决方案提供商,1997年创立于江苏常州,2006年在美国纽交所上市天合光能先后在瑞士苏黎世、美国加州圣

-

在消费升级趋势推动下,近年来我国次高端白酒市场规模不断扩容,300-800元的次高端价位带成为了各酒企抢占消费者的重要领地。未来5年次高端价位带仍将维持20%左

-

紫光国微是紫光集团有限公司旗下核心企业,是国内最大的集成电路设计上市公司之一。公司以智慧芯片为核心,聚焦数字安全、智能计算、功率与电源管理、高可靠集成电路等业务

-

2021年二季度白酒板块整体收入业绩均实现稳步增长。2021年二季度19家白酒上市企业合计实现营业总收入643.30亿元,同比增长19.38%,对比2019年Q

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

目前我国民用航空发动机正处于起步阶段,除了AES100以外,应用于C919大型客机的CJ-1000发动机,以及应用于CR929远程宽体客机的CJ-2000发动机

-

国元证券贺茂飞认为,Wi-Fi是物联网最重要的连接方式之一,将优先受益于物联网的发展。Wi-Fi MCU从家电应用向非家电应用加速渗透,包括灯、门锁、个人穿戴产

-

意见提出,研究在全证券市场稳步实施以信息披露为核心的注册制,在科创板引入做市商制度;在浦东特定区域开展公司型创业投资企业所得税优惠政策试点;支持在浦东设立国际金

-

点评:异质结电池(HIT)综合了晶体硅电池与薄膜电池的优势,是高转换效率硅基太阳能电池的热点方向之一,具备更高的发电能力、度电成本更低。 捷佳伟创(30072

-

长江证券表示,不久前发布的发电侧调峰能力政策,标志着国内支持储能产业发展的进一步深化,后续可期待的政策还包括容量电价、输配电价等机制改革。从全球看,储能也已经进

最新资讯

-

2024年在人工智能、大模型、智能汽车等新兴应用驱动下,全球半导体行业呈现复苏态势。在这个时候,挖掘有潜力的行业和公司尤为重要,光刻领域无疑是最有潜力的领域,而

-

在小米、华为等汽车快速崛起下,特斯拉终于遭受到了压力。最新公布的财报看,特斯拉第一季度营收为213亿美元,同比下滑9%,其中汽车业务营收更是下滑了13%;公司实

-

业绩表现好的公司,市场也不吝啬给予关注,贵州茅台、宁德时代、阳光电源、山东黄金、传音控股等公司热度本来就高,有了业绩加持更加不得了。长虹美菱、微芯生物、万安科技

-

这次是华为PURA70系列,是2023年下半年Mate60系列强势回归后又一力作,不过更让人期待二季度要发布的华为折叠屏手机。4月23日,华为正式公布了折叠屏手

-

这几个月来,低空经济的热度可谓是居高不下。先是2023年12月,低空经济被确立为战略性新兴产业,有望成为新的经济增长点。后是2024年4月,亿航智能成为全球首个