发力风电领域,铸件业务助力广大特材快速成长!

广大特材成立于2006年,公司是具备熔炼、成型、热处理、精加工等全工艺流程生产能力的特钢企业,主要从事高端装备特钢材料和新能源风电零部件的研发、生产、销售,现有主要产品包括齿轮钢、模具钢及新能源风电零部件等。

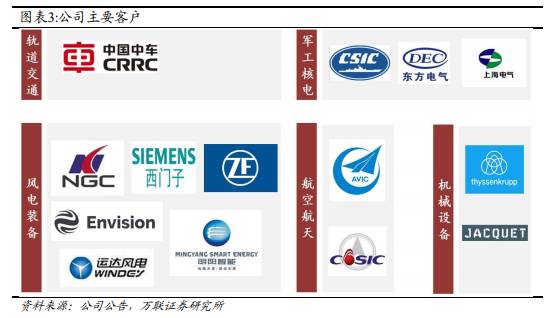

据万联证券研报分析,通过高度聚焦下游重点应用领域,包括新能源风电、轨道交通、机械装备、军工装备、航空航天、核能电力、海洋石化等,公司形成了差异化竞争模式,在各细分领域均取得了较强的竞争优势。

一、特钢龙头发力风电领域,铸件业务助力公司腾飞

加速布局迅速成长,持续拓宽业务范围。自成立来,公司高速发展,从熔炼延伸至成型和后段加工、从风电和高铁扩张至航空、军工等领域。公司近年来重点发力下游风电领域,从最初的主轴和齿轮箱材料开始,到2019年新建铸件产线,公司产品范围大幅扩大,业绩护城河持续拓宽。截至20年底,公司已经形成30万吨熔炼产能、10万吨风电铸件产能,2000吨高温合金产能,预计21年底铸件毛坯产能达到20万吨,精加工产能达到18.5万吨。公司2021年成功混改东方电气集团东方汽轮机有限公司铸锻事业部,补全铸钢产能,进一步丰富公司布局。

产品质量过硬,瞄准各行业龙头客户。凭借先进的技术工艺和优异的产品性能,公司产品获得了终端客户的广泛认可。在风电装备领域,公司不仅为包括南高齿在内的全球前三大风电齿轮箱制造商提供齿轮钢材料以及部分齿轮箱零部件,还为明阳智能、东方电气提供风机各类锻铸造件,今年公司已成功成为远景和运达的合格供应商。在轨道交通领域,公司研发的时速300-350km高铁锻钢制动盘材料于2018年10月获中国中车认证并成为国内唯一供应商,实现国产替代,同时公司也是中国中车主要齿轮钢供应商之一。此外,公司积极开拓海外客户,产品应用于蒂森克虏伯等国际企业。公司目前已在欧洲注册商标,进一步强化品牌影响力,加快海外布局。

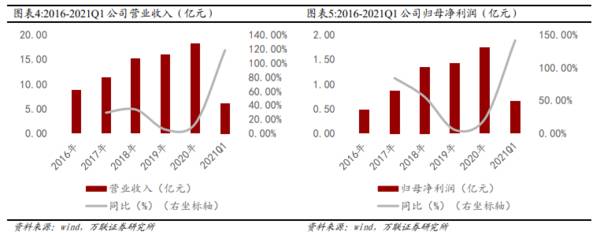

铸件业务放量,业绩增速可期。公司从2019年下半年开始布局风电铸件业务,2020年铸件产能逐步释放,到20年底已经形成了10万吨铸件毛坯和3.5万吨精加工产能。在铸件业务带动下,2020年公司业绩持续增长,实现营业收入18.1亿元,同比增长13.98%;归母净利润1.73亿元,同比增长22.37%。今年一季度,随着10万吨毛坯产能的完全释放,公司实现营业收入6.08亿元,同比增长118.02%;归母净利润0.65亿元,同比增长141.22%。尽管今年上半年大宗商品价格大幅上涨带动公司生铁、废钢等原材料采购成本大幅增加,但公司凭借强大的成本控制能力仍可维持较好的利润率。公司近期披露21年上半年预计实现归母净利润1.45-1.5亿元,Q2单季0.8-0.85亿元,环比Q1增长23%-31%。我们认为下半年公司铸件毛坯产能将达到20万吨,叠加大宗商品价格回落,公司业绩仍有较大上升空间,全年业绩高增可期。

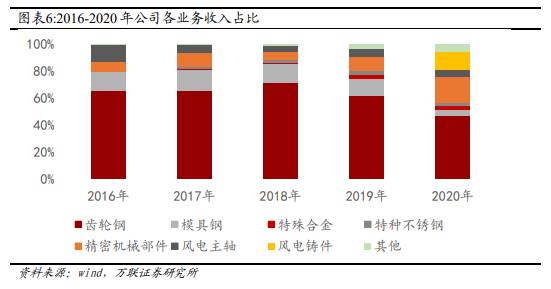

特钢材料和零部件双轮驱动,零部件板块突飞猛进。公司从2019年开始的业务调整是近两年公司业绩高增的主要原因,从19年开始,公司业务中心逐步从上游钢材熔炼向下游各产业零部件延伸。2020年,公司零部件收入占比接近50%,预计今年将超过特钢材料成为公司第一大收入来源。从零部件细分领域来看,公司90%以上零部件收入来源于新能源风电行业,包括风电铸件、主轴以及部分齿轮箱零部件等。

二、公司风电业务多点开花,铸件和齿轮箱零部件开始发力

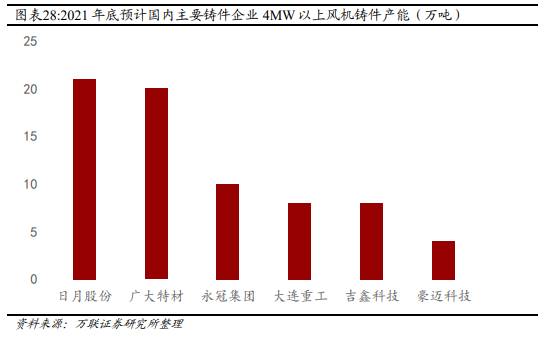

公司铸件产能迅速放量,后发优势开始显现。公司2019年开始布局风电铸件项目,在如皋规划了大型海上风电铸件项目,预计达产后将形成20万吨毛坯产能配套15万吨精加工产能。公司动作迅速,2020年产能已开始逐步释放,到2020年底,已具备10万吨毛坯+3.5万吨精加工产能,目前公司生产的3.2MW、5.5MW、8MW轮毂、弯头等大型风电铸件均已成功投产并批量化。预计目前公司20万吨产能基本完全释放,今年销量和订单有望达到10万吨,对应收入13-14亿。公司布局铸件业务之初就充分考虑了风机大型化的趋势,因此新投项目均为5MW以上铸件产能。根据我们统计,国内大兆瓦产能稀缺,4MW以上产能不足100万吨,5MW以上则更加紧缺。公司的大兆瓦铸件产能将拥有巨大的后发优势,充分享受大兆瓦溢价带来的超额收益。

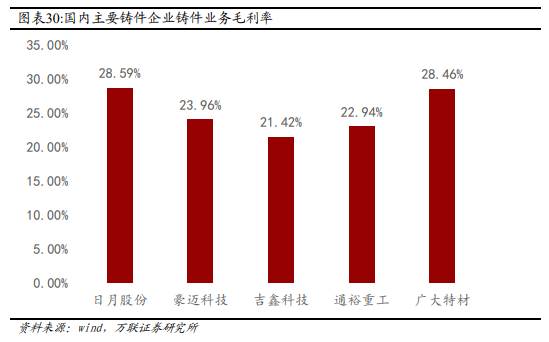

后发优势显现,铸件毛利率堪比龙头。公司凭借多年熔炼和后段加工的技术积累、强大的成本管控能力以及大兆瓦产能的后发优势,在铸件投产的第一年就实现了较高的毛利率,基本与行业龙头日月股份持平。我们认为,公司的后发优势将在今后持续体现,随着20万吨产能完全释放,公司规模效应进一步展现,毛利率仍有提升空间,未来铸件盈利能力可观。

绑定海上风电龙头,在手订单饱满。公司结合自身大型海上风电铸件的产品优势,深度绑定海上风电龙头明阳智能,根据公司披露与明阳智能签订的合同,目前100套5.5MW和300套6-8MW的铸件订单基本填满公司今年可释放的产能,公司在手订单饱满,今年成功进入远景和运达供应链,未来随着铸件产能持续放量,公司将进一步拓宽客户范围。(万联证券)

总结:随着公司铸件产能完全投产以及广大东汽带来的增量,公司未来业绩有望保持较高增速。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

投资者如何了解有限期型A类份额的盈利与亏损?

脱水研报

-

根据《中国互联网发展状况统计报告》,截至2020年12月,我国网民规模为9.89亿,较2020年3月新增网民8540万,互联网普及率为70.4%,较2020年3

-

盐津铺子7月7日公告,预计上半年归母净利润2.4亿元-2.5亿元,同比增长86.29%—94.05%。去年上半年净利润1.29亿元。业绩大幅上升的原因有两点:一

-

茅台都搞冰淇淋了,贵公司也会搞吗?洋河股份回复说:尊敬的投资者您好!公司围绕产品个性化、年轻化、时尚化的发展趋势,不断推进跨界融合和产品创新,已经作了很多的技术

-

受疫情影响,近日石家庄血小板库存告急。据河北省血液中心有关负责人介绍,血小板与全血不同,保存期只有5天,保存期短,但临床用量却很大,每天都要采集够一定量才能保障

-

汤臣倍健是一家容易招黑的企业,甚至在一些人眼里汤臣倍健就是一家骗子公司。印象最深刻的还是去年汤臣倍健商誉暴雷,事情原委是这样的:汤臣倍健想要进军益生菌市场,在2

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

国家一号人物强调,发展数字经济是把握新一轮科技革命和产业变革新机遇的战略选择。一是数字经济健康发展有利于推动构建新发展格局,数字技术、数字经济可以推动各类资源要

-

业内人士表示,甲醇相对于汽油的优点是燃烧彻底、挥发性低,所排放的碳氢化合物、氧化氮和一氧化碳等有害气体少。经济性方面,甲醇汽车每百公里的成本低于传统燃油车。原料

-

国泰君安钟凯锋表示,由于下游玉米需求持续旺盛,加之种植面积和产量下滑,2020年我国玉米库消比下降至八年来最低水平38.75%;同时叠加种子企业制种面积、库存双

-

据了解,光伏行业传统技术对靶材没有需求,而新型HJT技术需要使用ITO靶材。每1GW的HJT约需要25吨-27吨ITO靶材。研究机构预计,若2025年HJT市场

-

点评:智能化即便捷。毋容置疑,无线充电要比有线充电便捷得多。三星、华为、苹果、小米等头部手机厂商的旗舰产品均已支持无线充电。权威机构IHSTechnology的

最新资讯

-

用这句话来形容中微公司在2023年的处境,是非常贴切的。在这一年里,半导体市场经历了21世纪以来最长的下跌期,内存和微处理器更是其中的“重灾区”。但同样是在这一

-

进入2023年,国内的特高压建设更是出现了井喷状态,有6条特高压项目(4直2交)被核准。这6条项目从核准到开工的时间仅用了一个月,在此之前这段时间一般是4-6个

-

先是有消息称夏普日本工厂将在6月停产,后有LGD广州产线将出售给国内面板厂再叠加4月上旬TV、IT面板价格接连上涨,面板行业景气度有所回升,这些都使得TCL科技

-

4月12日,发布消费品以旧换新方案,明确指出加快淘汰排放标准不合格的乘用车。汽车以旧换新市场,存在巨大隐形需求。而且,汽车销量首次突破千万级别在2009年,一般

-

经历了2023年的库存修正,2024年是半导体产业周期性回暖的一年。2023年全球半导体市场规模为5,330亿美元,预计2024年将会复苏至6,300亿美元。人