供货大众,盈利能力持续提升,明新旭腾大有可为!

公司成立于2005年,总部位于浙江嘉兴,是一家专注于汽车内饰新材料研发、清洁生产和销售的高新技术企业,主要产品为汽车内饰皮革,主要应用于中高端汽车的汽车座椅、扶手、头枕、方向盘、仪表盘、门板等汽车内饰件。

据渤海证券研报分析,2019年国内汽车革产量4.16亿平方英尺,2010-19年复合增速3.70%。未来随着我国汽车市场稳定发展,尤其是电动智能汽车快速增长以及内饰配置的升级,汽车革市场预计持续稳定增长。

一、国内汽车革优质龙头,业绩快速增长

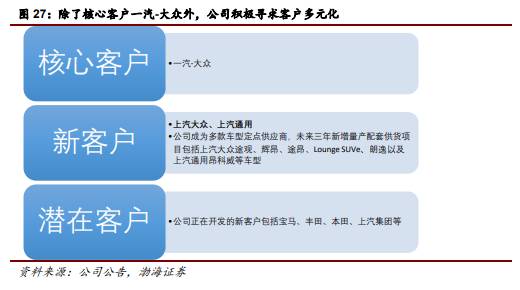

客户方面,公司已进入美国Chrysler、德国大众、法国PSA等国际主流车厂和一汽-大众、上汽通用、上汽大众、神龙汽车、上汽通用五菱、广汽菲亚特、吉利、长城、长安、宝沃、比亚迪、奇瑞、一汽轿车、广汽等国内主流整车制造企业供应商体系,并与麦格纳(墨西哥)、富维安道拓、延锋安道拓、国利真皮饰件、吉中汽车内饰、李尔、奥托立夫、延锋百利得等国内外知名汽车一级零部件供应商保持长期合作,为整车制造商及其配套企业供应高品质的汽车内饰真皮。公司已成功为T-ROC(德国大众)、RTMinivan(美国Chrysler)、宝来、速腾、奥迪Q3、奥迪Q5L、探岳、探歌、传祺、高尔夫嘉旅、帝豪、博越、VV5(长城)、秦(比亚迪)、昂科拉、科帕奇等国内外多种主流车型批量供货,并已成为上述主流整车制造企业多款新车型定点供应商。

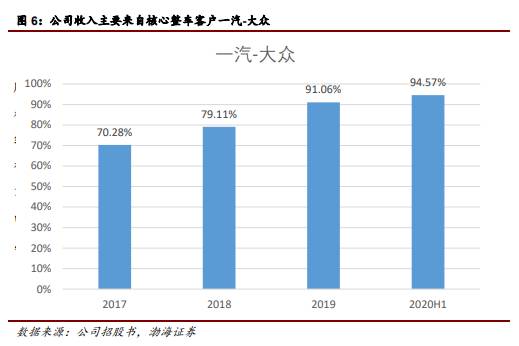

2019年公司前五大客户分别为长春富维安道拓、浙江国利、继峰股份、廊坊华安、延锋百利得(上海),销售额占比为51.72%/24.38%/5.86%/4.02%/2.40%。穿透来看,公司通过第一与第二大客户富维系与国利系等给一汽-大众车型配套,故公司核心整车客户为一汽-大众,2019/2020H1销售额占比为91.06%/94.57%。

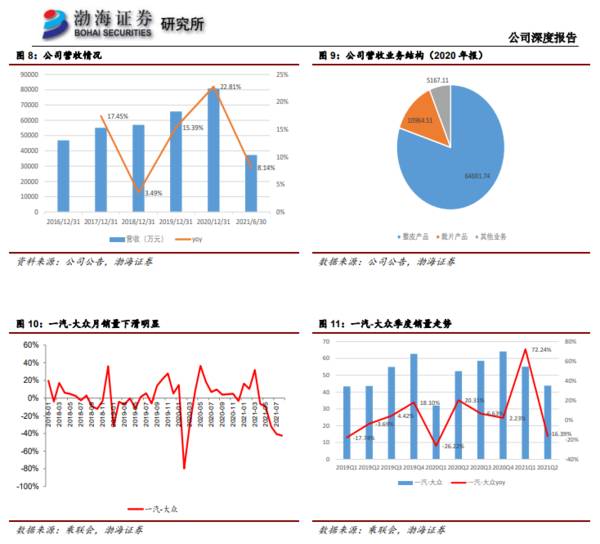

财务数据方面,2016-20年公司营收由4.69亿元增至8.08亿元,年复合增速达14.56%,明显高于同期乘用车产量增速水平(CAGR为-4.84%);最新2021H1公司营收3.73亿元,同比增长8.14%,低于同期乘用车产量27.36%的增速,其中,Q2公司实现营收1.69亿元,同环比下降22.71%/16.76%,主要系公司核心客户一汽-大众因缺芯影响导致Q2批发销量同环比下降16.39%/20.39%所致。

2016-20年公司盈利能力持续提升,毛利率由32.56%持续提升至49.14%,净利率由11.80%持续提升至27.28%,主要系产品与客户配套结构改善、管理能力提升以及规模效应显现所致。2021H1因受原材料涨价及客户缺芯影响致盈利能力有所下降,对应毛利率/净利率为46.71%/27.43%,同比降低1.84/0.64pct。

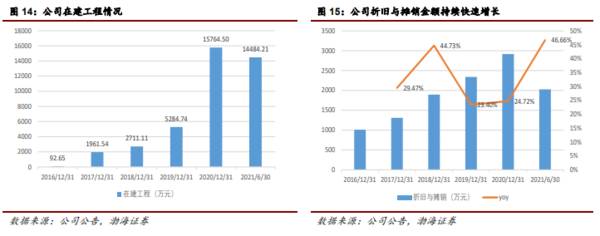

随着公司积极开拓市场,产销持续增长,2020年产能利用率已达113.89%,产能瓶颈凸显。因此,公司通过IPO与拟发行可转债募资,一方面扩产满足公司订单及未来成长需求,另一方面加快无铬鞣与超纤革产品开发提升产品结构,满足绿色环保及中高端需求。对应财务数据上,2020开始公司在建工程增长明显,随着项目陆续转固,折旧与摊销金额持续快速增长,未来需要通过新增产能的有效放量带动收入较快增长来消化对应的折旧摊销压力。

二、汽车内饰皮革市场大有可为,期待公司腾飞

皮革具有透气性、经久耐用和易保养等优良特性,是中高档汽车内饰的理想材料,在增强汽车内饰的外观观赏性、提高驾驶员和乘客的舒适性方面扮演着重要的角色,对提升汽车的美观和档次也是不可或缺的。汽车内饰是皮革在汽车生产中的重要应用领域,主要用于座椅、方向盘、扶手、头枕、门板、仪表盘等汽车部件的装饰覆盖。

竞争格局上,汽车革与一般的皮革制品差异较大,具备一定的技术难度,行业内主要的供应商以外资或合资企业为主,如德国柏德、美国杰仕地、美国鹰革、日本美多绿等产品技术积累较为深厚,客户配套优质的皮革配套商,本土供应商主要包括本公司、海宁森德皮革、振静股份(现已更名为巨星农牧)等公司。

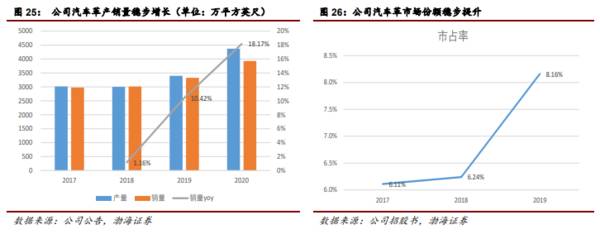

除了加强研发外,公司通过积极开发市场,实现了牛皮汽车革产销持续增长,明显优于下游汽车产销表现,尤其是在2018-20年车市连续三年下滑的情况下,公司仍能够实现逆势较快增长,对应市场份额持续持续提升(2019年提升至8.16%),其中,2020年公司销量达3930.40万平方英尺,同比增长18.17%,创历史新高。随着产销规模持续提升,公司产能出现瓶颈,对应产能利用率处于高位。

客户开拓方面,除现有核心客户一汽-大众外,公司目前已成为上汽通用、上汽大众旗下多款新车型的定点供应商。未来新增量产配套供货项目包括上汽大众途观、辉昂、途昂、LoungeSUVe、朗逸以及上汽通用昂科威等车型。同时,公司目前正在积极开发宝马、丰田、本田、上汽集团等新客户,持续促进优质客户多元化,扩大公司未来成长空间。

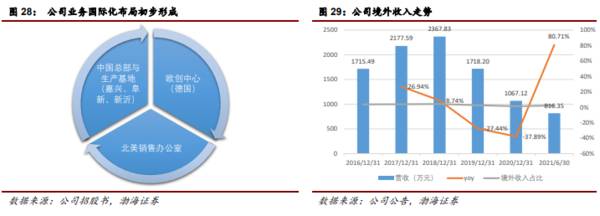

国际化布局方面,公司十分重视开拓国际市场,已于德国设立了欧创中心,毗邻大众集团的主要生产基地,通过同步参与整车厂的总部研发活动来建立直接合作关系,进而扩展公司在全球范围的影响力。截至目前,公司已建立中国总部与生产基地、欧创中心和北美销售办公室联动的经营结构,国际化布局初步形成,成为迄今为止国内少数成功开拓国际整车厂市场的汽车内饰真皮制造企业之一。(渤海证券)

总结:短期看,公司提前加大原料储备应对涨价风险,同时大众在华销量有望恢复,公司经营改善可期。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

8月猪价再度下行,二次收储有望稳定市场信心!

脱水研报

-

珀莱雅预计归属净利润4.6亿-4.9亿元,同比增长55%—66%;云南白药预计归属净利润26.1亿-30.1亿元,同比增长74%—100%,堪称史上最强半年报!

-

公司166和210的PERC电池量产效率已达到23.40%,电池双面率提升2.5%,组件双面率提升1.3%,产品指标均达到行业领先水平。新技术方面,公司TOPC

-

通策医疗是国内口腔医疗服务企业的标杆,致力于打造有使命感、将医学精神和科学精神完美结合,集临床、科研、教学三位一体的大型口腔医疗集团。截至2020年报,公司拥有

-

公司继承了明清时期“西部酒乡”名酒作坊的老窖池和窖泥,储存了一定的优质原酒,为公司优化产品结构打下了基础。在酿造过程中,传承独特的酿造工艺,比之于其他浓香型白酒

-

2003-2012年是国内经济高速成长期,投资增速常年维持高双位数,与投资伴生的商务活动催生了对品牌白酒的需求,洋河在此期间能够实现高速扩张,与行业需求旺盛密不

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

绝缘材料是保证电气设备(特别是电力设备)能否可靠、持久、安全运行的关键性材料,它的技术等级和质量水平将直接影响电力工业、电器工业的发展水平和运行质量。机构指出,

-

受成本面利好影响,制冷剂在8月中旬开启上行通道,行情触底反弹。业内认为,价格上涨主要系原材料四氯乙烯进口货源到港推迟,国内装置开工不足,加上8月初国内公共卫生事

-

点评:据全球风能理事会(GWEC)统计数据,2018-2020年,中国海上风电的年新增装机量连续三年位居全球第一。高速增长的电力需求与国家发展目标,将促使未来十

-

点评:国家高度重视以信息化推进国家治理体系和治理能力现代化,将“互联网+政务服务”作为深化“放管服”改革的关键环节。电子证照作为具有法律效力和行政效力的专业性、

-

联创电子(002036)重点发力基于机器视觉的ADAS(先进驾驶辅助系统)领域,已经与国际知名高级汽车辅助安全驾驶方案公司建立战略合作。公司车载镜头已获得特斯拉

最新资讯

-

而电力是数据中心的成本大头,2023年我国数据中心耗电量在全社会用电量中占比为3.3%。这些电力可以供14000个三峡水电站同时满负荷运转。在电力成本中,发电设

-

很多女生夏天开车为了防晒都要带上冰袖,为了解决这一痛点,小米su7采用了三层镀银前挡风玻璃,紫外线隔绝率达到了99.5%,红外线隔绝率97.6%,这也是目前轿车

-

而成长赛道,注重盈利能力。在衡量公司盈利能力的指标中,ROE(净资产收益率:净利润/股东权益)最为全面。因为,ROE直接体现出公司利用股东权益赚取利润的能力。据

-

所以,基金经理的持仓变动,往往能给我们提供一个参考,同时也反映了资本偏爱的方向。知名基金经理张坤,在管4只基金,合计规模654.74亿元,其中规模最大的是易方达

-

用这句话来形容中微公司在2023年的处境,是非常贴切的。在这一年里,半导体市场经历了21世纪以来最长的下跌期,内存和微处理器更是其中的“重灾区”。但同样是在这一