议价能力提升,甲乙酮行业全球龙头齐翔腾达成本优势显著!

公司以碳四产业链化工为主业,是甲乙酮和顺酐行业的全球龙头,产品种类丰富产业链完善,并有供应链业务。同时积极发展碳三及新材料业务。

据东兴证券研报分析,甲乙酮行业产业链地位高,顺酐行业技术替代空间大,环保推动顺酐和甲乙酮需求空间扩大,公司作为全球龙头将充分受出口拉动和行业新变化。

一、甲乙酮和顺酐全球龙头具备成本和品质优势

公司为全球顺酐、丁酮龙头企业。公司自2016年11月变更实际控制人以来,加大对碳四产业链的深耕,并提出三年内再造个齐翔目标。同时积极布局碳三业务像丙烯产品线。

公司碳四产品线丰富,以甲乙酮和顺酐为主要产品。甲乙酮(MEK)又名丁酮,是一种用途广泛的环保有机溶剂。顺酐又称马来酸酐,是制造不饱和聚酯树脂的原料。其他化工品业务包括有丁二烯(顺丁橡胶)、丁腈乳胶、MMA和催化剂等。供应链管理业务是作为连接上下游的中间服务商,为客户提供合适的上游原材料厂商,及在下游寻找优质客户以实现快速销售商品。

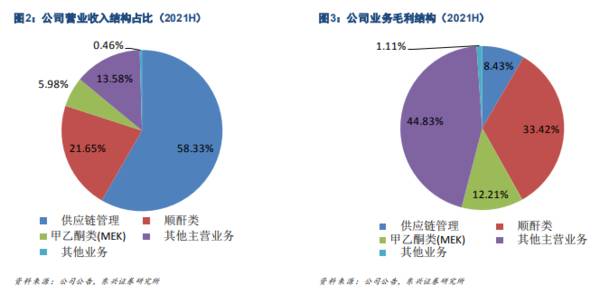

供应链管理业务的毛利率水平较低,化工品毛利是公司利润的主要贡献者。2020年公司甲乙酮和顺酐毛利均为6.6亿元,占总毛利比例均为29%,两者占到了总毛利的58%。其他化工品业务毛利为5.8亿元,占比25.33%,供应链管理毛利为3.15亿元占比13.75%。2021年上半年由于新材料生产产线的投产,营业收入和毛利占比略有变化,但总体稳定(见下图)。

公司作为甲乙酮行业全球龙头公司,公司有着全球产能最大的单套甲乙酮装置,设计产能18万吨(实际超20万吨),国内市场占有率继续保持50%以上,而国内第二大龙头湖南中创的产能规模仅有公司实际产能的50%。公司是全球最大的顺酐行业龙头,已建成20万吨/年产能的装置,顺酐业务在国内市场占有率达到30%以上,占国内出口份额的50%以上。碳四产业链延伸生产线20万吨/年异壬醇项目也是国内最大的生产线。随着新建甲乙酮和顺酐生产线投产,公司的规模优势更加领先。

公司精心布局基地建设,在全国有限的化工园区中基地布局在山东淄博和青岛,这两个既紧邻原材料供应公司中国石化齐鲁石化和青岛炼化,又临近沿海港口。公司基地所需原材料直接通过管道运送,供应稳定。并且产品直接可以用专用管道直接运送到港口码头直接装船海运至客户,覆盖产品的下游主要消费区域华东和华南地区,大大降低了公司的运输成本优势明显,提升了市场的竞争力。

公司积极完善碳四产业链,积极发展新材料业务,将低价值的副产品转化为高价值的新材料产品,使得公司的碳四产业链产能充分利用,价值得到提升。

2020年公司建设投产了丁腈胶乳、MMA等产线。公司拥有完善的碳四业务产业链条。从丁烯组分产品线组到异丁烯组分产品线,从丁烷组分产品线到异丁烷组分产品线,以及再到丙烯生产线全流程无缝衔接。

公司的生产技术处于行业领先水平,技术方法均为当前最好的生产技术和方法,并且不断地进行优化改造,产品品质好,在行业内有着很好的品牌形象。像顺酐公司技术为正丁烷氧化法法工艺制取,工艺先进环保而且具有很大的成本优势;公司的甲乙酮产品质量居于同行业领先水平,在国内外市场享有很高的知名度,产品标准高于ASTM标准和国内行业标准。包括新建的异壬醇、丙烷脱氢和环氧丙烷项目也是引进的国外先进的成熟技术工艺,并有排他性。

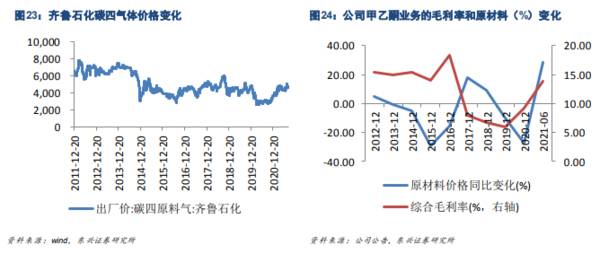

公司对下游客户的议价能力提升。从2020年4月以来碳四气体价格保持持续向上,齐鲁石化的碳四气体从2600元/吨,持续向上到2021年上半年达到4400元/吨。2021年上半年碳四气体价格同比增长28.73%,但公司2021年上半年综合毛利率水平同比提高3.11个百分点,体现了在综合优势之下有着较好的议价能力,助力公司成本压力的传导。(东兴证券)

总结:

引进排他性国外先进技术建设环氧丙烷和丙烷脱氢等项目,公司将开启新一轮成长阶段。受益行业景气提升和全产业链产能投产,公司从2021年进入高增长。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

脱水研报:元宇宙开启新纪元,关注VR/AR投资机会!

脱水研报

-

珀莱雅正努力向差异化的多品牌方向发展,形成更为合理的品牌矩阵以提高抗风险能力。品牌矩阵的扩张可由内生研发或外延并购来实现,珀莱雅自主孵化的子品牌包含优资莱、悦芙

-

上周四,康龙化成发布了2021年半年度业绩预告,营业收入维持稳定快速增长,但净利润端却有些“拉胯”,这也是康龙化成A+H股股价次日大跌的直接原因。业绩预告称,上

-

由于CRO是个总量的生意,2022年之后IND新药数量增速会降到10%以下,不出两三年行业景气度就会明显下降;中小CRO企业在以往由于较高弹性而享受高估值,但后

-

达利园的很多面包跟桃李面包的经典款长得很像,可是咬一口之后,我们就知道它的起酥面包只是桃李起酥面包的仿制品。不知道制造仿制品这项技能是达利园天生的还是在残酷

-

天齐锂业股份有限公司始建于1992年,并于2010年在深圳证券交易所上市。近三十年来,公司始终牢记“共创锂想”的使命,稳步发展成为中国和全球领先的,集上游锂资源

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

据测算,一座5万千瓦的老风电场更新后可获得原有2-3倍容量,4-5倍的发电量,因此业内将老旧风场“以大换小”更新视为中国风电发展史上又一里程碑。老旧风机的回收再

-

点评:我国总体上“缺油少气”,随着经济的发展,石油与石化产品需求持续增长,我国油气供求矛盾将长期存在。据权威数据,2020年我国原油自给率仅为40%左右,烯烃自

-

近年来,数字孪生技术已被业界公认为未来战略性颠覆性先导性技术,其应用场景广泛,已深入到工业制造、自动驾驶、城市治理、医疗健康等各行各业,正不断引发管理方式、发展

-

今年以来,国家密集出台政策引导并鼓励氢能和氢燃料电池技术的开发和发展,加速了氢能产业化进程,目前国内氢能产业发展的窗口期也已经形成。根据中国氢能联盟预计,到20

-

点评:我国电力需求持续加大。数据显示,近6年来,全社会用电量历年1月至8月的累计增速均高于全国发电量累计增速,今年两者差距达6年来最大值。据全球能源互联网发展合

最新资讯

-

而电力是数据中心的成本大头,2023年我国数据中心耗电量在全社会用电量中占比为3.3%。这些电力可以供14000个三峡水电站同时满负荷运转。在电力成本中,发电设

-

很多女生夏天开车为了防晒都要带上冰袖,为了解决这一痛点,小米su7采用了三层镀银前挡风玻璃,紫外线隔绝率达到了99.5%,红外线隔绝率97.6%,这也是目前轿车

-

而成长赛道,注重盈利能力。在衡量公司盈利能力的指标中,ROE(净资产收益率:净利润/股东权益)最为全面。因为,ROE直接体现出公司利用股东权益赚取利润的能力。据

-

所以,基金经理的持仓变动,往往能给我们提供一个参考,同时也反映了资本偏爱的方向。知名基金经理张坤,在管4只基金,合计规模654.74亿元,其中规模最大的是易方达

-

用这句话来形容中微公司在2023年的处境,是非常贴切的。在这一年里,半导体市场经历了21世纪以来最长的下跌期,内存和微处理器更是其中的“重灾区”。但同样是在这一