脱水研报:合作众多头部客户,产能扩张,亚玛顿业绩迎来拐点!

公司于2006年成立,是国内首家研发并生产减反射膜企业,在光伏玻璃镀膜领域拥有领先的技术。2012年,公司率先使用物理钢化技术量产厚度2.0mm以下的超薄物理钢化玻璃,随后2013年成功研发超薄光伏双玻组件,并结合领先的物理钢化技术,成功生产出大尺寸超薄电子玻璃,用于各类终端显示部件。

据华西证券研报分析,公司是我国领先的超薄光伏玻璃生产企业,拥有独特的气浮式钢化技术,2.0mm薄光伏玻璃占比高于主要竞争对手,目前已攻克1.6mm超薄光伏玻璃生产技术。

一、超薄光伏玻璃领先企业

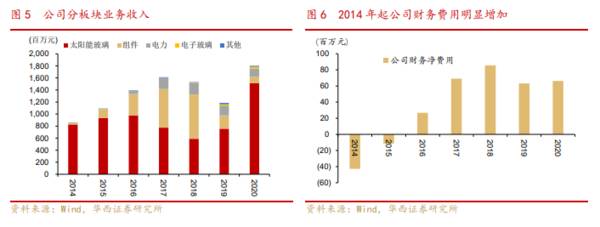

2012年开始布局下游产业,补贴退坡下盈利压力凸显。为了推广其2.0mm及以下超薄光伏玻璃,公司自2012年起开始生产太阳能电池组件,2014年4月进军终端太阳能电站业务。尽管公司光伏电站毛利率通常达50%以上,但由于公司主要通过融资租赁的方式建设光伏电站,利息支出也侵蚀了公司电站利润。随着补贴加速退坡,以及组件价格下滑,公司布局的下游产业盈利和资金压力日益凸显。

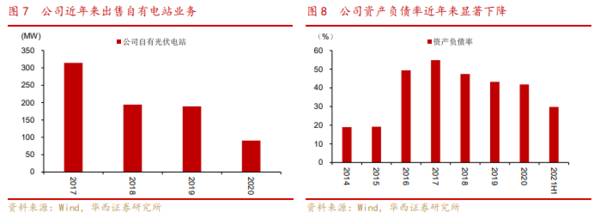

2017年起开始剥离光伏电站,聚焦玻璃上下游一体化策略。2018年开始,公司开始出售光伏电站,截止到2020年年报,公司自有电站项目还剩5个,合计装机量90.59MW,只相当于高峰期的30%;截止到2020年底,公司发电业务收入1.34亿元,相较于2017年下降28%,占收入比重下降至7.4%(2017:11.6%),公司资产负债率由2017年的54.94%下降至2020年的41.84%,实现轻装上阵。

而对于光伏玻璃主营业务,公司则推行上下游一体化策略,在扩张深加工产能的同时在凤阳扩充原片产能。估算2020年光伏玻璃成品口径市场份额5-6%;到2021年底,公司有望实现深加工产能1.5亿平米/年,原片产能1950吨/日,相较于2020年均提升200%左右,销量有望迅速放量。

光伏玻璃行业头部化,公司增速及利润率迎拐点,开启新成长。由于平价上网对于发电性能要求提高以及BIPV的商业化逐渐放量,我们认为宽板玻璃和薄玻璃渗透率将逐渐提升,光伏玻璃行业在需求增长的同时,壁垒也将进一步提升,行业将头部化。公司此时扩张产能恰逢其时,同时由于原片产能扩张,公司原片供应有望更加稳定,采购成本也有望优化,使得公司迎来销售规模及利润率的双击,开启新一轮成长。此外,公司电子玻璃业务国产替代空间广阔,凭借薄玻璃领域雄厚的技术积淀,公司在电子玻璃领域市占率也有望提升,从而进一步增厚公司利润。

二、光伏玻璃一体化提速,发展迎拐点

我们认为随着公司镀膜产能拓展及原片掣肘得到解决,公司收入增速及利润率都有望迎来拐点,而国内BIPV商业化推进、特斯拉SolarRoof及电子玻璃业务有望在中长期内进一步打开公司成长天花板。

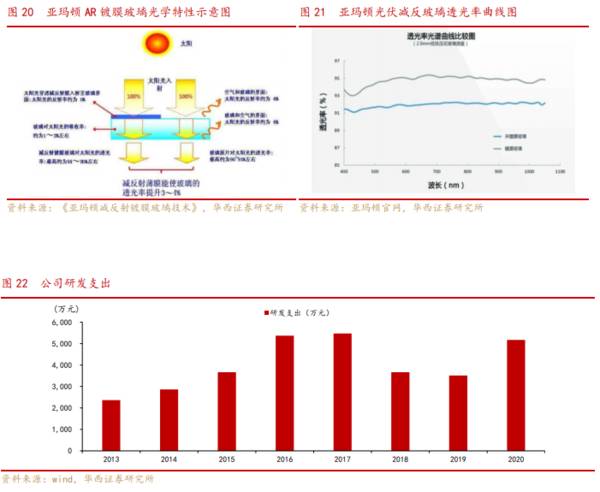

减反镀膜技术行业领先。当阳光通过玻璃时,通常有反射、吸收、折射三种方式,其中当光线被吸收和反射时,会造成太阳能的损失。减反射膜是附着在光伏玻璃上的透明膜层,通过干涉膜层上下两面的反射光,增加光线透射率,减少光线反射。公司是国内首家将纳米材料在大面积光伏玻璃上镀制减反射膜的企业,通过持续研发和升级生产设备,保证减反镀膜质量,透光率比普通光伏玻璃高

3个百分点,深加工技术行业领先。国内物理钢化技术引领者,奠定1.6mm超薄光伏玻璃技术优势。公司是国内率先生产轻质物理钢化玻璃的企业,拥有独特的气浮式钢化工艺,采用非接触系统,相较于目前国内主流的物理辊道式钢化方法,公司气浮式钢化使得产品具有:1)低成本,适合大规模生产,2)在低厚度下,大幅提升平整度并减少光学畸变的优势。公司的物理钢化技术行业领先,同时目前已攻克1.6mm超薄光伏玻璃生产技术难关,而由于1.6mm超薄光伏玻璃厚度更薄,在进行物理辊道式钢化时,更容易出现碎裂、平整度不佳等问题,因此公司气浮式钢化工艺及设备为公司奠定了1.6mm超薄光伏玻璃领域的技术优势。

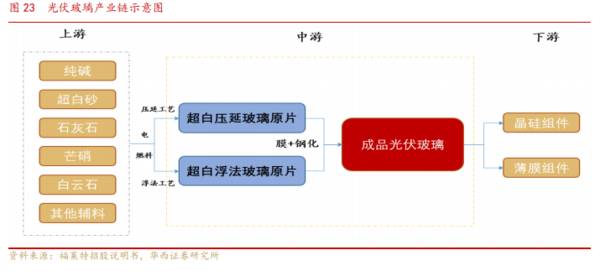

公司过往主要业务是中游光伏玻璃深加工。光伏组件生产过程主要包括:1)将纯碱、超白石英砂等原料进行熔融,生产光伏玻璃原片,2)对原片进行镀膜、钢化等深加工,制成成品光伏玻璃,3)将光伏玻璃与其他部件组成光伏组件,应用于光伏电站。过往公司集团内部原片产能较为薄弱(截止2020年底母公司亚玛顿科技仅一条650t/d原片生产线),因此主要通过外购原片进行深加工后进行销售,业务较为集中于深加工端。原片厂家多数进行一体化成品生产,单纯的深加工企业毛利率一般在10-15%,而原片深加工一体化企业,毛利率一般在30%以上。

依赖外购原片是公司过往毛利率不稳定的重要原因,未来盈利中枢或稳步提升。根据卓创数据,截止到2020年底,亚玛顿体系下仅在凤阳拥有1条650吨/日原片产线(拥有者为公司母公司亚玛顿科技)。按照650吨/日日熔量计算,按照2020年贡献半年产量计算,该原片产线仅能供给2000万平不到的原片,对应公司至少超60%原片依赖外购,使得公司原片成本没有优势,且供应不稳定,影响产能利用率。根据公司年报披露数据,在深加工环节中,原材料(包括玻璃原片)及制造费用占成本的95%左右,因此公司过于依赖外购造成公司毛利率通常位于6-11%之间,且波动较大,与公司本身技术实力不匹配。

签订多份长约,光伏玻璃有望迅速放量。根据公司公告,2019年以来,公司已经与隆基、晶澳、天合等头部光伏组件企业签订战略销售协议。按照合同对应的年销量,我们估算与重大战略客户的协议销售2022年基本能够锁定公司1.1-1.2亿平米销量(2021年隆基框架协议,根据公告公司BIPV产能500MW/年,对应玻璃500-700万平米),对应2022年公司70%以上的产能,因此我们认为,2022年,公司光伏玻璃业务有望实现迅速放量。(华西证券)

总结:

伴随公司与众多头部客户签订长单,公司光伏玻璃销售有望迅速放量,同时毛利率也有望提升,迎来发展拐点。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

脱水研报:铝价创新高,锂价维持强势上行!

脱水研报

-

从业务规模来看,医美概念股中,华熙生物2019年一年的收入已超过18亿元,净利润5.86亿元,是规模最大的一家企业,撑起了近900亿元市值,号称为“医美第一

-

从跨境电商企业到全球领先的消费电子品牌运营商,安克创新从电商、工程师、消费电子品类三大红利的交叉点出发,Anker主品牌知名度打响之后又相继推出Soundcor

-

公司成立十余载,是我国少数具备TFT-LCD用偏光片生产能力的企业之一。产品覆盖TFT偏光片、黑白偏光片、3D眼镜用偏光片和OLED偏光片类,广泛用于手机、电视

-

本周有色金属跑赢大盘,涨幅为Table_Summary]11.36%。各子板块中,非金属新材料板块的涨幅最大,达到23.71%;其次铅锌板块上涨14.47%。铝

-

西藏珠峰在2018年通过其参股45%的香港子公司NextViewNewEnergyLionHongKongLimited收购了聚焦锂资源勘探开发的境外上市公司L

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

去年下半年以来晶圆代工行业景气持续上行,随着晶圆代工成熟制程供不应求加剧,晶圆代工厂报价迎来持续量价齐升,台积电、三星等大厂接连上调资本开支,以扩充产能。随着新

-

各级财政积极探索有效方式,支持清洁生产工作。依法落实和完善节能节水、环境保护、资源综合利用相关税收优惠政策,强化绿色金融支持。加强清洁生产审核和评价认证结果应用

-

◆据报道,中国国家药监局(NMPA)最新公示,复星凯特CAR-T细胞治疗产品阿基仑赛注射液(又称:益基利仑赛注射液,代号:FKC876)已正式获得批准。这意味着

-

凯伦股份(300715)开发的全生命周期光伏屋面“cspv”系统, 将公司单层屋面系统与光伏发电系统有机结合起来,有效解决了传统光伏屋面的痛点。东南网架(00

-

点评:特斯拉首席执行官埃隆-马斯克提出,太阳能将成为未来人类清洁能源的主要来源。在世界范围内,特斯拉已经从用户到电网,铺开了千兆瓦时级别的储能设施,以及数万台的

最新资讯

-

2024年在人工智能、大模型、智能汽车等新兴应用驱动下,全球半导体行业呈现复苏态势。在这个时候,挖掘有潜力的行业和公司尤为重要,光刻领域无疑是最有潜力的领域,而

-

在小米、华为等汽车快速崛起下,特斯拉终于遭受到了压力。最新公布的财报看,特斯拉第一季度营收为213亿美元,同比下滑9%,其中汽车业务营收更是下滑了13%;公司实

-

业绩表现好的公司,市场也不吝啬给予关注,贵州茅台、宁德时代、阳光电源、山东黄金、传音控股等公司热度本来就高,有了业绩加持更加不得了。长虹美菱、微芯生物、万安科技

-

这次是华为PURA70系列,是2023年下半年Mate60系列强势回归后又一力作,不过更让人期待二季度要发布的华为折叠屏手机。4月23日,华为正式公布了折叠屏手

-

这几个月来,低空经济的热度可谓是居高不下。先是2023年12月,低空经济被确立为战略性新兴产业,有望成为新的经济增长点。后是2024年4月,亿航智能成为全球首个