脱水研报:两市成交额连续38天破万亿,证券板块将演绎怎样的行情?

2021年上半年40家上市券商营收和归母净利润分别保持27.5%/28.4%的高速增长,增速优于行业平均水平。分业务来看,上市券商的各项业务均实现不同程度的同比增长。

据光大证券研报分析,从公司层面来看,“分化”是21年行业演绎的关键词,在“分化”过程中头部券商和部分有差异化竞争力的券商将有望获得超额收益。

一、现阶段需要重视的四个核心变量

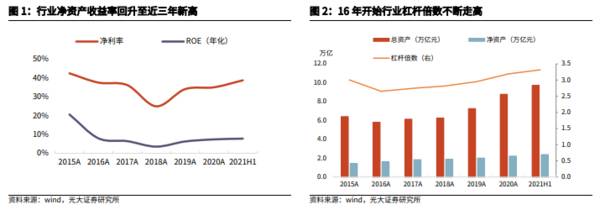

2021年上半年证券行业业绩稳健增长,ROE进一步提升。得益于净利润率的持续上升,券商ROE也呈现上升趋势,由2018年的3.56%上升至2021上半年的7.82%(年化数据)。我们认为券商的ROE出现了新的边际变化,即从历史高度波动逐步走稳,并且正走向稳步上升的通道。主要原因有:

1、资本市场改革推进和权益市场重要性的提升,券商作为最直接的受益者,业务整体呈现“以量补价”的趋势。经纪、投行和资管等传统业务量快速增长,并且整体看来经纪业务交易手续费、债券承销费、资管业务托管费等虽然受到市场竞争或者监管的影响近年来连续下滑,但随着市场格局的稳固下降幅度略有下降。

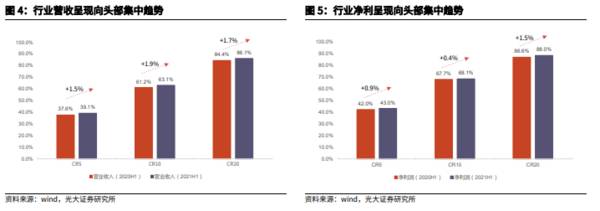

2、收入结构多元化,结构趋稳。传统主要收入来源经纪业务占比从15年的40%下降到21年上半年的25%,各项业务占比趋向均衡。21年上半年,自营和经纪业务收入占比合计在50%左右。

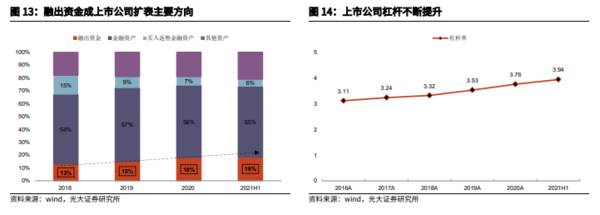

3、杠杆倍数逐渐提升。受业务快速扩张的影响,券商行业杠杆倍数稳步提升,由16年不到3倍提升至21年上半年末的3.5倍左右,目前杠杆倍数离监管要求的上限仍有一定差距,杠杆倍数仍有提升空间。

上市公司ROE表现更优,头部券商ROE稳居前列。从上市公司2021中报表现来看,相较于2020年70%的上市券商ROE水平均有不同程度提高。从排名来看,头部券商在ROE排名中位居前列,且ROE相较于2020年普遍上升。我们认为随着市场占有率的进一步提升,头部券商的ROE预计将有更佳表现。

头部券商(市场排名前五)表现优异,营收和净利润占比提升。头部券商凭借政策、资本、资源、成本、品牌和人才优势,形成强有力的竞争力,不管在总体指标还是细分业务领域,CR5都有提升趋势。21年上半年前五家券商营收/净利在上市公司占比达到39%/43%,前十家营收/净利占比达到63%/68%,较去年同期均有不同程度的提升。此外,传统经纪业务、投行业务和跟投或者衍生品业务等领域,头部的市场占有率都进一步提升。我们预计在建设高质量投资银行、支持优质券商创新提质、监管“扶优限劣”、打造航母级证券公司等政策红利下,头部券商中长期优势明显。

以提升权益融资占比为主线,深化资本市场改革不断稳步推进。有效的资本市场具有多层次性、流动性和挖掘价值三个特点,可以匹配不同类型企业在不同生命周期的融资需求。资本市场肩负着促进经济转型和引领创新的历史责任,深化改革不断推进。以北京证券交易所成立为例,通过构建新三板基础层、创新层到北京证券交易所层层递进的市场结构,强化各市场板块之间的功能互补,可以有效扩大资本市场对于中小企业的服务能力。在以提高直接融资占比为目的的改革主线牵引下,我们认为未来资本市场改革和开放的政策将会不断推进,证券行业作为最直接的参与者将会直接受益。

二、保持较快增速,关注分化趋势

上市公司业绩优于行业平均,中报净利润平均增速在30%以上。2021年上半年我们统计范围内的40家上市券商实现营业收入/归母净利润3052亿元/978亿元,同比增长27.5%/28.4%,增速高于行业平均增速。分业务来看上市券商的各项业务均实现不同程度的同比增长。

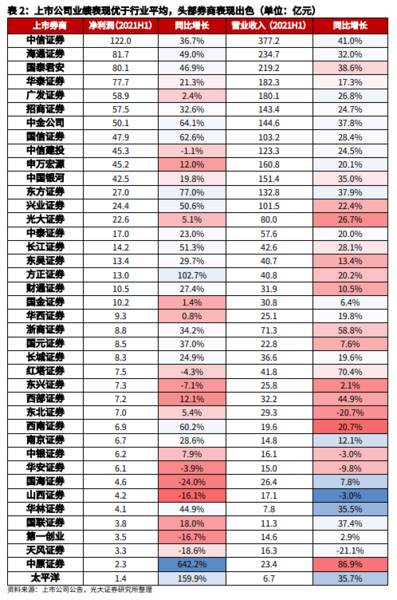

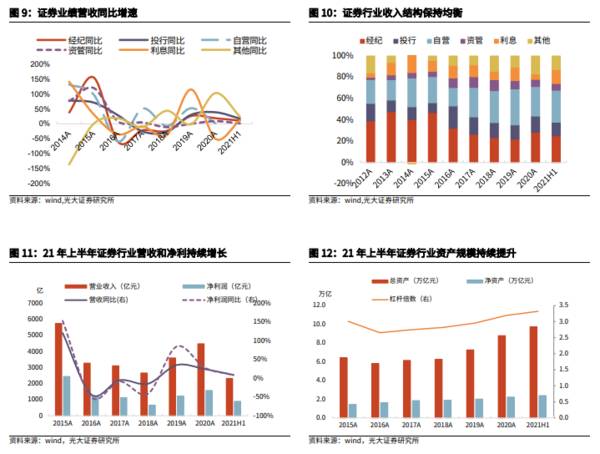

从收入占比来看,自营、经纪、资本中介、投行、资管业务收入及占比分别为865亿元/28.3%、614亿元/20.1%、298亿元/9.8%、264亿元/8.7%、230亿元/7.5%。2021年上半年各项业务均衡发展,资管、投行、经纪、资本中介、自营业务同比增幅分别为+28.1%、+25.8%、+24.1%、+20.8%、+11.3%。其中头部券商表现出色,营业收入靠前的四家券商(中信证券、海通证券、广发证券、申万宏源)在收入增速方面也表现较好,均实现了30%以上的同比增速;净利润表现较好的前三家券商(中信证券、海通证券、国泰君安)均实现了40%以上的净利润增速。

+证券行业上半年收入稳健增长,自营和经纪仍是证券行业前两大收入来源。根据中国证券业协会数据,证券行业(139家证券公司未经审计财务数据)上半年实现营业收入2,324.14亿元,同比增长8.91%;实现净利润902.79亿元,同比增长8.58%。2021上半年自营和经纪收入占比分别为30.03%和24.97%,合计占比50%以上。利息净收入占营业收入比例由去年的5%上升至13.28%。此外,投行和资管净收入由于增速相对较低,占比被动下降,分别为12.84%和6.23%。2021年上半年,经纪/投行/资管/投资/信用业务分别贡献了营业收入的25%/13%/6%/30%/13%,与20年相比,投资业务的贡献度同比减少-2.90pct,经纪/投行/信用业务的贡献度略有提升。

两融和金融资产是主要资产配置方向。从资产结构看,资产扩表主要来自两融和金融资产的快速扩张,上市券商融出规模占比从2018年的13%提升至2021年6月末的18%。金融资产占比为55%基本与上年末持平。买入返售规模持续压降占比下跌至5%,主要是股票质押规模持续回落。(光大证券)

总结:

券商在资本市场改革加速和行业转型也会表现出一定的α属性,目前在资本市场改革红利、行业发展空间提升等因素催化下,部分券商有望实现α收益。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

股市崩盘是什么原因?持有股票多久才能分红?

脱水研报

-

公司从事运动鞋履的开发设计、生产与销售。华利集团成立于2004年,公司主要从事运动鞋履开发设计、生产和销售,主要为Nike、VF、Puma、Columbia、D

-

北京赛微电子股份有限公司是一家以半导体业务为核心的知名半导体科技企业集团,公司全资子公司瑞典Silex在全球MEMS晶圆代工市场中处于第一梯队,截至2020年末

-

中国是世界上最大的啤酒消费市场,难道中国就没有可以流传下去的啤酒品牌吗?肯定有。华润啤酒是我国收入规模最大的啤酒企业,但它是在港股上市的,A股能与华润啤酒相

-

2007 件,江必旺博士在苏州工业园区成立“苏州微纳科技有限公司”,从事高性能纳米微球材料研发与规模化生产及销售。 2008 年,公司改名为“苏州纳微科技有限公

-

2019年,安琪俄罗斯实现营业收入3.25亿元,净利润6581万元;2020年,安琪俄罗斯实现营业收入3.48亿元,净利润亏损1.32亿元。看来安琪俄罗斯工厂的

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

据了解,电源管理芯片几乎存在于所有的电子产品和设备中,而上述物料属于常用料,价格较为低廉,应用也非常广泛,使得缺货问题更难解决。国金证券郑弼禹表示,电源管理芯片

-

从充电市场及车企的电动汽车产品来看,快充技术正成为国内外中高端电动汽车的发展趋势。据央视报道,全球最大的动力电池生产基地福建宁德开启了电动汽车快充时代。他们研制

-

点评:低温银浆是异质结电池的重要材料,受限于国内厂商尚未掌握低温银浆的相关设备和制造工艺,只能从依靠进口,且几乎被京都ELEX (KE)“垄断”。本次国产低温银

-

点评:战略性新兴产业对经济社会全局和长远发展具有重大引领带动作用,成长潜力巨大,是新兴科技和新兴产业的深度融合,既代表着科技创新的方向,也代表着产业发展的方向,

-

十四五粗钢产量进入平台区,同时伴随部分成熟度高、实用性强的低碳冶金技术运用,将更好地促进行业从总量上实现碳达峰。机构分析表示,从技术成熟度和减碳幅度来看,高效电

最新资讯

-

用这句话来形容中微公司在2023年的处境,是非常贴切的。在这一年里,半导体市场经历了21世纪以来最长的下跌期,内存和微处理器更是其中的“重灾区”。但同样是在这一

-

进入2023年,国内的特高压建设更是出现了井喷状态,有6条特高压项目(4直2交)被核准。这6条项目从核准到开工的时间仅用了一个月,在此之前这段时间一般是4-6个

-

先是有消息称夏普日本工厂将在6月停产,后有LGD广州产线将出售给国内面板厂再叠加4月上旬TV、IT面板价格接连上涨,面板行业景气度有所回升,这些都使得TCL科技

-

4月12日,发布消费品以旧换新方案,明确指出加快淘汰排放标准不合格的乘用车。汽车以旧换新市场,存在巨大隐形需求。而且,汽车销量首次突破千万级别在2009年,一般

-

经历了2023年的库存修正,2024年是半导体产业周期性回暖的一年。2023年全球半导体市场规模为5,330亿美元,预计2024年将会复苏至6,300亿美元。人