流感疫苗即将迎来旺季,华兰生物下半年业绩能否改善!

公司近日公告,子公司华兰疫苗与广州恩宝生物医药科技有限公司合作研发的相关疫苗获得国家药品监督管理局签发的药物临床试验批准通知书。

据西部证券研报分析,当前我国累计接种新冠疫苗约16亿剂,接种率约57%,据当前接种速度测算,有望于9-10月达70%-80%接种率,判断其中约80%接种疫苗为灭活新冠疫苗。

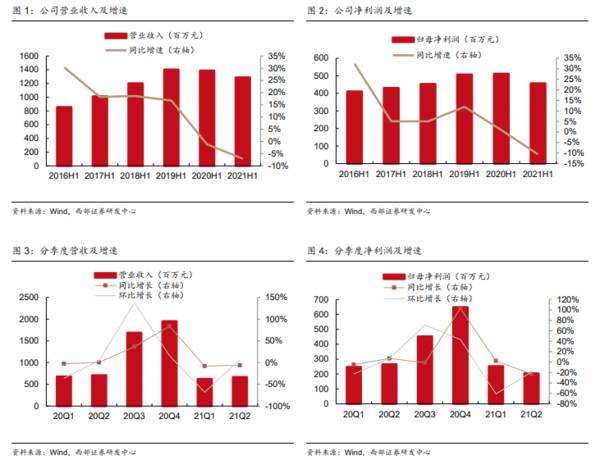

2021年上半年公司实现营业收入12.89亿元,同比下滑7.06%;归母净利润4.57亿元,同比下滑10.64%;扣非净利润3.96亿元,同比下滑14.92%。公司整体业绩略低于预期。

Q2单季度实现营业收入6.65亿元,同比下滑6.17%;归母净利润2.04亿元,同比下滑22.68%;扣非净利润1.79亿元,同比下滑19.02%。二季度公司业绩下滑,主要是受新冠疫苗接种影响,血制品批签发减少所致。预计下半年随着疫苗接种常态化,血制品批签发有望恢复常态。同时,下半年为流感疫苗接种旺季,公司四价流感疫苗有望迎来放量。下半年公司整体业绩有望明显改善。

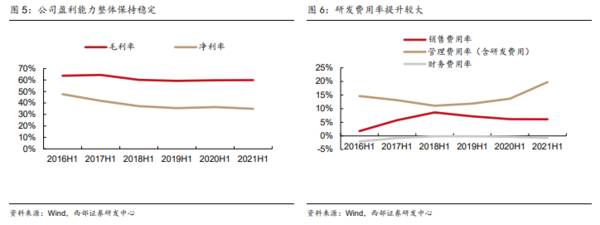

研发投入持续加大,盈利能力整体保持稳定。上半年公司整体毛利率59.89%(+0.15pct),净利率34.91%(-1.53pct)。公司三项费用率保持稳定,上半年公司销售费用率6.11%(-0.06pct),管理费用率10.18%(+2.29pct),财务费用率-0.73%(-0.39pct)。公司重视研发,持续加大研发投入,上半年研发费用率9.56%,同比提升3.82pct。研发管线亦取得突破性进展,冻干人用狂犬病疫苗(Vero细胞)接受CFDA的生产现场核查,四价流感病毒裂解疫苗(儿童)已申报上市注册申请并进入优先审评名单,子公司华兰疫苗与恩宝生物合作研发的新冠疫苗已获批推进临床试验。

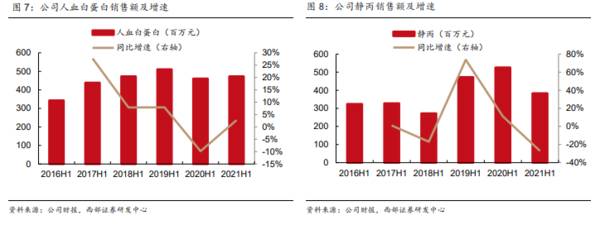

血液制品受静丙拖累,其余产品开始恢复性增长。上半年血液制品收入12.72亿元(-8.28%),其中人血白蛋白收入4.73亿元(+2.72%),静丙收入3.83亿元(-27.04%),其他血液制品4.16亿元(+3.65%),静丙大幅下滑一定程度上受去年高基数的影响。2021年Q1公司人血白蛋白批签发59.84万瓶(-2.9%),静丙批签发23.46万瓶(-57.2%),可以看出除静丙外其他品种从Q2开始已经出现恢复性增长。

2020年受疫情影响,行业采浆量较低,导致去年底库存水平偏低。同时今年上半年受新冠疫苗接种影响血制品批签发量偏低,两大因素叠加导致公司血液制品业务上半年成品供应有限。随着疫情影响的完全消除,公司采浆量逐步提升,同时公司调整销售策略,加强销售队伍建设,加大学术推广力度,下半年血液制品业务有望逐步恢复增长。

流感疫苗即将迎来旺季,释放巨大业绩弹性。上半年疫苗业务收入930万元(+0.72%),由于流感疫苗的销售季节性,预计四价流感疫苗下半年有望快速放量,成为2021年公司重要业绩驱动力。公司是我国最大的流感疫苗生产基地,目前已上市的疫苗有流感病毒裂解疫苗、四价流感病毒裂解疫苗、甲型H1N1流感病毒裂解疫苗、ACYW135群脑膜炎球菌多糖疫苗、重组乙型肝炎疫苗(汉逊酵母)、A群C群脑膜炎球菌多糖疫苗。同时多个疫苗产品在研发或者注册过程中,包括与恩宝生物合作研发的腺病毒载体新冠疫苗已于7月28日获批临床,未来随着产品线的不断丰富以及独立分拆上市融资,疫苗公司的竞争力有望逐步提高。(西部证券)

总结:

公司拟建Ad5载体新冠疫苗1.2万剂年产车间,若顺利推进研发并获批,公司产品有望为加强接种市场提供支持。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

脱水研报:下游需求旺盛,预收款翻倍,晶盛机电议价能力增强!

脱水研报

-

康龙化成(北京)新药技术股份有限公司,原名康龙化成(北京)新药技术有限公司,简称康龙化成,2004年成立的美国独资企业,位于北京亦庄经济技术开发区泰河路6号,为

-

据西南证券研报分析,公司是过敏检测龙头,业绩有望进一步提升,率先推出化学发光自免检测,加速进口取代可期,未来成长空间广阔。2016-2019 年,公司营收年均复

-

据国盛证券研报分析,公司新创立碳通公司以发展电解槽节能降耗综合解决方案产研销一体化业务推进。在“双碳双降”政策端长期指引下,公司顺应产业发展趋势,有效满足需求端

-

先安利一款特别实用的查询资料的软件:超星移动图书馆。每天我想随便看点东西自娱自乐的时候,它总是用心良苦把我看的东西变成学习资料,比如,当我在【学术资源】中搜索“

-

近期,我一直在研究整个医美产业链的上游原料端,今天,想换换口味,研究产业链的中游,医疗机构。于是,我盯上了朗姿股份。刚开始看这家企业的简介时,觉得这家企业的业务

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

点评:在当前锂离子电池体系下,依靠高镍三元正极、硅碳负极和电解液的组合将在3-5年内达到性能极限(能量密度上限350Wh/Kg),但仍无法彻底满足动力电池对安全

-

据了解,人造石墨仍是负极材料的应用主流,作为人造石墨制备过程中的关键工序,石墨化加工电费约占石墨化成本60%,属于高能耗产业,主要集中在内蒙古、四川、山西、云南

-

相比5G存在的限制,6G采用卫星+地面基站混合的方式,室内采用地面基站增强信号,室外则连接卫星信号,这能够使得全球卫星与地面无线设备进行互联,即便是渺无人烟的沙

-

鹏辉能源(300438)积极布局钠离子电池材料(硬碳负极材料)产业链;华阳股份(600348)通过基金持股全球领先的钠离子电池研发团队中科海纳,率先打造的20

-

点评:MLCC被称作是“电子工业大米”,被广泛应用于手机、PC、基站、物联网、汽车及军工等领域,一年消耗量在万亿颗级别,也是被动元件中需求最大、发展最快的品类。

最新资讯

-

2024年在人工智能、大模型、智能汽车等新兴应用驱动下,全球半导体行业呈现复苏态势。在这个时候,挖掘有潜力的行业和公司尤为重要,光刻领域无疑是最有潜力的领域,而

-

在小米、华为等汽车快速崛起下,特斯拉终于遭受到了压力。最新公布的财报看,特斯拉第一季度营收为213亿美元,同比下滑9%,其中汽车业务营收更是下滑了13%;公司实

-

业绩表现好的公司,市场也不吝啬给予关注,贵州茅台、宁德时代、阳光电源、山东黄金、传音控股等公司热度本来就高,有了业绩加持更加不得了。长虹美菱、微芯生物、万安科技

-

这次是华为PURA70系列,是2023年下半年Mate60系列强势回归后又一力作,不过更让人期待二季度要发布的华为折叠屏手机。4月23日,华为正式公布了折叠屏手

-

这几个月来,低空经济的热度可谓是居高不下。先是2023年12月,低空经济被确立为战略性新兴产业,有望成为新的经济增长点。后是2024年4月,亿航智能成为全球首个