脱水研报:铁锂高镍并行高增,电力设备布局整县推进!

7月动力电池产量共计17.35GWh,同比增长185.3%,环比增长14.2%;从装机量来看,7月动力电池装机量约11.3GWh,同比增长125.0%,环比增长1.7%。据安信证券研报分析,据鑫椤锂电统计,自2020年以来,在一线电池厂的推动下,随着车企对高镍接受度增强,高镍的占比持续稳定提升。

一、铁锂高镍并行高增,车企原料加码布局

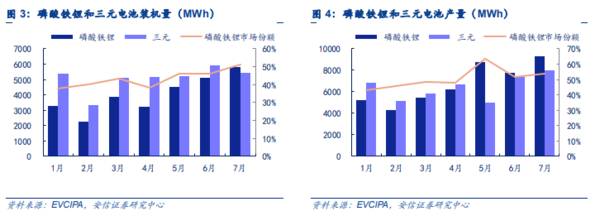

受益新能源车高景气,动力电池产量装机量均同比高增。7月动力电池产量共计17.35GWh,同比增长185.3%,环比增长14.2%;从装机量来看,7月动力电池装机量约11.3GWh,同比增长125.0%,环比增长1.7%。动力电池产量和装机量持续增长,产业链景气向上。

正极路线二分天下,高镍和铁锂并行高增。2014-2018年,由于政策方面的因素三元材料占比由30.3%上升至49.3%,逐步成为国内市场占比最大的锂电池正极材料。自2020年三月开始,由于安全性方面的优势,LFP搭载乘用车装机量同比有所上升,2021年7月磷酸铁锂装机量达5.8GWh,同比上升235.5%,环比增长13.4%,市场份额达51.34%;三元电池7月装机量5.5GWh,同比上升67.5%,环比下降8.2%,市场份额达48.66%。整体来看,7月磷酸铁锂装机量同环比增长显著,装机数量高增长持续恢复,市场份额已超越三元电池。

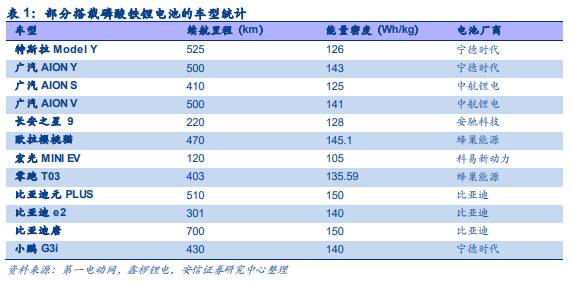

车企加码铁锂布局,上游扩产动作不断。从下游需求来看,结合工信部最新发布《新能源汽车推广应用推荐车型目录》及车企发布的信息等,今年搭载磷酸铁锂电池的车型不断增多,刺激上游原材料企业不断加码产能布局;据电池中国统计,仅今年上半年新启动的磷酸铁锂正极材料项目产能约150万吨,总投资规模超过400亿元,其中既有德方纳米、湖南裕能、富临精工等老牌磷酸铁锂正极厂商的新增扩产计划,也出现中核钛白等磷化工和钛白粉企业跨行布局的现象。

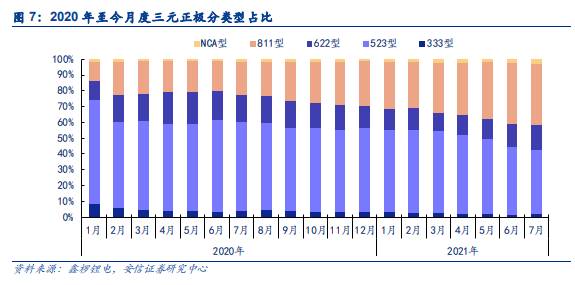

高镍占比稳步提升,7月首居三元榜首。据鑫椤锂电统计,自2020年以来,在一线电池厂的推动下,随着车企对高镍接受度增强,高镍的占比持续稳定提升。随着头部企业新增产能的投入,7月国内高镍材料总产量(NCA型和811型)达到13820吨,同比增长268.5%,市场占有率已经达到41.6%,超越此前主流5系材料的41.0%,在三元材料中占比第一;其中811三元材料市占率为39.1%。随着一线电池厂的推动和高镍技术的成熟度持续提升,高镍有望迎来加速上量。

二、整县分布式试点有序推进

整县试点工作有序推进,逐渐进入实际招标与建设阶段。截至目前,甘肃、山西、河北、河南等省市相继公布了整县分布式光伏试点方案及试点名单,项目合计规模约为20.8GW。其中,河南66个县,规模约15GW;山西首批26个,规模约1.1GW;甘肃46个,规模约3.086GW、河北冀南18个,规模约1.64GW。在开发建设模式上,各地区呈现一定的多样性:例如河南省采取“1+1+X”模式、山东临沂“租赁屋顶按工商业办理”、浙江云和县“戶用项目给予1元/瓦补助”、浙江省桐乡市“合资公司返还税收50%”等。

从参与主体来看,以央国企为主,有部分民营企业参与。以山西为例,目前公布的各县市对应的项目投资主体中,全部为国有企业,其中国家能源集团、国家电投、华能分别以200MW、145MW、110MW的规模位列前三。据索比光伏网统计,截至目前,国家能源集团已经拿下了19个县/市/区整县推进名额,分别位于江苏、广西、福建、河南、陕西、江西、浙江、辽宁、湖南、山西十省,规模超4.12GW。民营企业中以正泰安能为代表,8月5日公司首发公告,就推进整县屋顶分布式光伏开发试点工作与相关政府部门签署了合作框架协议,涉及装机容量合计约980MW;8月27日公司再次公告,新增与山东、安徽、河北、河南、山西5省下属多个乡镇(街道)政府签署框架协议,涉及装机容量合计约1086MW。

近期产业链价格:硅料价格环比涨幅略有上升。参考硅业分会口径的价格数据,本周硅料价格延续上涨走势,环比涨幅略有上升,其中单晶复投料、单晶致密料、单晶菜花料成交均价涨幅在1.6%-1.7%区间内。具体来看,单晶复投料成交均价回升至20.91万元/吨,周环比涨幅为1.6%;单晶致密料成交均价回升至20.68万元/吨,周环比涨幅为1.62%。本周硅料价格小幅回弹的主要原因是头部硅片企业开工率迅速恢复,同时硅片新增产能持续释放;此外,硅料价格反弹后,下游看涨预期导致签单需求提早,进一步助推市场供需偏紧。

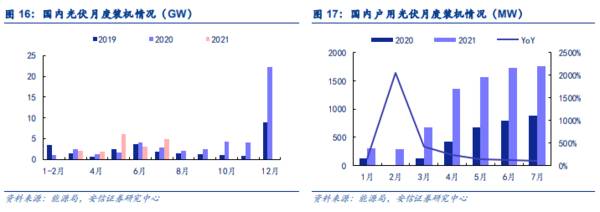

从当前国内装机情况来看:7月装机稳步增长、户用装机占比显著提升。根据国家能源局发布的1-7月份全国电力工业统计数据,1-7月光伏新增装机为17.94GW,同比增长37%,较2019年前7月增长32.6%;7月单月新增装机4.84GW,同比增长65%%,环比增长56%。其中,7月的新增户用光伏装机达到1759MW,较去年同期增长98%,较上月增长2%;1-7月份累计新增户用光伏装机达到7661MW,较去年同期增长152%,在今年累计光伏新增装机中的占比达约43%,较去年同期提升近30Pcts(2020年全年占比为21%)。同时,近期国家能源局也公布了2021年7月新纳入国家财政补贴的户用总装机容量为175.93万千瓦;截至2021年7月底累计纳入2021年国家财政补贴的户用装机容量为766.14万千瓦。预计在补贴刺激、整县政策制定等条件下,户用光伏装机容量占比有望进一步提升。(安信证券)

总结:

《低压电器白皮书》正式发布,行业未来5年CAGR约7.5%。近日《中国低压电器市场白皮书-2021》正式发布,从市场规模、竞争格局、发展趋势等方面对低压电器行业作出了大势研判。白皮书指出低压电器市场与宏观经济有较强的相关性,在过去呈现出每隔2-3年旺盛与平缓增长交替的现象。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

怎样考察基金的隐性风险?投资QDII基金需防范哪些风险?

脱水研报

-

公司和古井贡在安徽都具有较强的竞争力,同享徽酒消费升级红利。18年以来口子增长有所放缓,略低于市场预期。从趋势上看,自2018年以来,口子窖的营收及净利润增速出

-

上天偏爱北纬30°,许多奇观与文明诞生在这里。钱塘江大潮,安徽黄山,江西庐山,四川眉山,它们在北纬30°;古埃及的金字塔和狮身人面像,死海,古巴比伦的空中花园以

-

公司成立于1999年,目前主营汽车/轮胎用特种材料、电子材料和生物降解材料三大业务。据国盛证券研报分析,可降解材料方面,2020年公司携手巴斯夫在中国合作年产能

-

以下是【小北价投圈】这周的行业研报。说起来种子行业的发展可追溯至农耕时代,但话虽这么说,种子行业真正市场化是由2000年开始的,当时的标志性事件是《种子法》的颁

-

从消费基础来看,中产阶层的兴起与消费能力的提升为次高端白酒消费提供了坚实的消费基础。从消费者结构来看,白酒消费结构中政务消费占比已降至低点,本轮次高端增长以大众

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

工业软件是“工业之魂”,是工业企业运营的“大脑”。近年来,我国工业软件市场保持高速发展,截至2020年底,我国工业软件市场规模达到1974亿元,同比增长14.8

-

点评:我国电力需求持续加大。数据显示,近6年来,全社会用电量历年1月至8月的累计增速均高于全国发电量累计增速,今年两者差距达6年来最大值。据全球能源互联网发展合

-

点评:前海合作区将打造粤港澳大湾区全面深化改革创新试验平台,建设高水平对外开放门户枢纽。开发建设前海合作区,是支持香港经济社会发展、提升粤港澳合作水平、构建对外

-

点评:人工智能的发展伴随着其他先进技术如大数据、物联网、云计算等的同步发展,尤其是随着国内大量数据被挖掘和应用,人工智能将深度渗透到许多行业。人工智能将继续在G

-

2020年是Mini LED背光的商用元年,2021年是Mini LED的起量之年,也是Micro LED商业应用的探索之年,TCL、三星、小米等相继发布Min

最新资讯

-

2024年在人工智能、大模型、智能汽车等新兴应用驱动下,全球半导体行业呈现复苏态势。在这个时候,挖掘有潜力的行业和公司尤为重要,光刻领域无疑是最有潜力的领域,而

-

在小米、华为等汽车快速崛起下,特斯拉终于遭受到了压力。最新公布的财报看,特斯拉第一季度营收为213亿美元,同比下滑9%,其中汽车业务营收更是下滑了13%;公司实

-

业绩表现好的公司,市场也不吝啬给予关注,贵州茅台、宁德时代、阳光电源、山东黄金、传音控股等公司热度本来就高,有了业绩加持更加不得了。长虹美菱、微芯生物、万安科技

-

这次是华为PURA70系列,是2023年下半年Mate60系列强势回归后又一力作,不过更让人期待二季度要发布的华为折叠屏手机。4月23日,华为正式公布了折叠屏手

-

这几个月来,低空经济的热度可谓是居高不下。先是2023年12月,低空经济被确立为战略性新兴产业,有望成为新的经济增长点。后是2024年4月,亿航智能成为全球首个