资管收入行业第一,房地产遇冷下东方证券能否把握机会?

公司是行业内第五家A+H股上市券商,总资产、净利润基本排在行业前15位。公司特色鲜明,旗下东证资管是国内首家获批的券商资管子公司。

据海通国际研报分析,公司立足上海,营业网点覆盖全国,为内地大型券商。公司在大资管、基金业务、自营交易方面长期保持领先地位,提供证券、期货、资产管理、理财、投行、投资咨询及证券研究等全方位、一站式专业综合金融服务。

一、公司背景及竞争地位

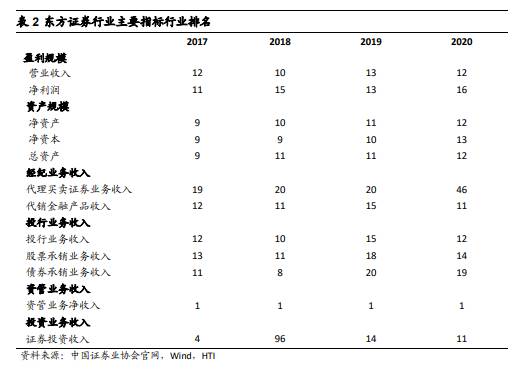

公司特点鲜明,资管业务具有绝对优势。公司总资产、营业收入、净利润基本排在行业前15位。公司特色鲜明,旗下东证资管是国内首家获批的券商资管子公司,并在2013年获得首张券商公募基金牌照,在券商资管行业处于领跑地位,资管收入常年排名行业第一,具有绝对优势。同时公司依靠多年积累的强大的投研能力,积极推进传统经纪业务向财富管理的转型,近年来代销收入亦排名靠前。

营业收入复合增速达35%,受益于公募市场活跃,21年上半年业绩预计大幅增长。2016年以来,除2018年受到中美贸易战影响,金融市场大幅回撤导致公司业绩有所下滑外,公司均营收保持平稳增长,营收复合增速高达35%,净利润复合增速4%。公司2018-2020年ROE低于行业平均ROE,我们认为主要是由于公司在自营业务投入较多资产,公司2016年以来自营权益类及固收类资产占总资产的比例高达40%-49%,重资本业务一定程度上拉低了ROE。随着2021年公司管理效能不断提高、财富管理转型深化及大资管业务发力,预计公司2021年上半年净利润同比增长77%,对应ROE4.6%,高于行业平均。

中国改革开放40年来,经济高速增长与房地产价格上涨促进居民财富大量积累。根据中国社会科学院发布的《国家资产负债表》中的居民资产负债表数据显示,2019年,中国居民总财富规模(即净资产=金融资产+非金融资产-金融负债)合计约为513万亿元,同比+12.2%,2000年至2019年复合增速16.0%。其中,居民净金融资产规模为263万亿元,占比51.2%,同比+13.6%,2000年至2019年复合年均增速17.4%;居民非金融资产(以住房为主)规模为250亿元,同比+10.8%

二、依托强大投研能力,把握行业发展契机,转型深耕财富管理

改革开放后我国居民财富水平逐步改善,对财富保值增值需求强烈。过去20年居民资产主要配置在房产上,当前我国居民的资产配置依然是低配权益。展望未来,我们认为在产业结构升级、利率下行、政策扶持机构化、以及机构和权益资产优秀的收益率的大背景下,居民资产配置将进一步转向权益,权益财富管理市场方兴未艾,潜力巨大。

资管新规促进股票等标准化资产布局。2018年4月27日资管新规正式出台,针对从2012年开始快速发展的资管行业出现的多层嵌套、期限错配、杠杆率飙升、刚性兑付等问题进行约束,主要内容在于1)打破刚兑;2)抑制通道业务;3)规范主动管理业务,从而影响各类资管机构底层资产的配置从非标向标准资产转移,利好权益财富管理。

围绕客户需求提供差异化增值服务。公司经纪及证券金融板块主要包括证券经纪业务、期货经纪业务、大宗商品交易以及包括融资融券和股票质押式回购在内的证券金融业务等。2020年,公司经纪及证券金融业务实现收入136.03亿元,占比57.16%,是公司最主要的收入来源。公司通过低成本、高效率的“轻型化”营业网点扩张和线上服务平台的拓展,并围绕客户需求提供差异化及个性化的增值服务,着力打造“全业务链”多元化综合金融服务平台,依靠多年积累的强大的投研能力,积极推进传统经纪业务向财富管理转型。

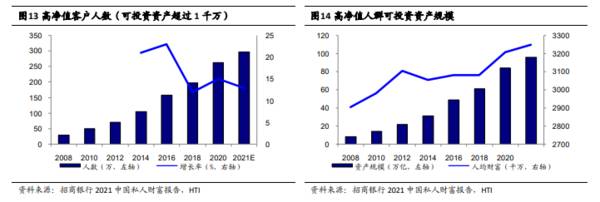

东方证券创新高净值客户服务模式,不断发展私人财富业务。据《2021年招行私人财富报告》显示,2020年高净值人群持有可投资资产规模为84万亿(CAGR+17%)。当前财富管理业务主要围绕前20%高端客户开展,高净值客户是兵家必争之地。公司聚焦客户分层管理,2002年完成上海、杭州私人财富中心筹建,针对高净值客户正式推出私人财富服务,为高净值客户提供财富规划、资产管理、顾问咨询、家族财产传承等个性化综合金融服务,提升高净值客户的服务粘性和贡献度。截至2020年末,客户数184万户,同比提高19.8%;客户托管资产7301亿元,同比提高29%。

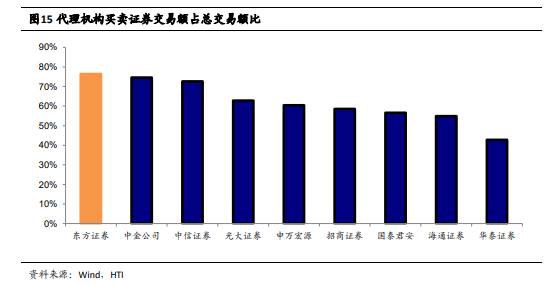

东方证券重点发展机构业务,机构客户占比高达76.38%,2020年位居第五位。一方面,公司落实以量化交易为重点的机构经纪业务的定位,为客户提供从策略生成到交易执行、软硬件配置等一系列优化支持服务,在公募、信托、银行、保险、量化私募等重点客户群体中树立了良好的口碑,成为量化交易领域中的主流券商之一。另一方面,伴随金融市场双向开放,公司重视服务于外资机构,满足其资讯、投研、交易对接等需求,已成功开发贝莱德、威廉欧奈尔、安本标准、路博迈、喜马拉雅资本等WFOE客户。(海通国际)

总结:

公司特点鲜明,资管业务具有绝对优势。公司总资产、营业收入、净利润基本排在行业前15位。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

如何选择基金公司?

脱水研报

-

很多人说桃李面包不好吃,只吃烘焙店的现烤面包,我只能说你生活水平很高,毕竟中国十几亿人中还有很多人吃不上面包。桃李面包的目标客户是大部分“平民”,你不吃,还有很

-

目前老窖中端产品窖龄酒、特曲的产品力和品牌力还不够强,这与过往中端酒产品种类丰富,未有挺量的大单品有关。但是随着国窖高端酒市场的稳固,并且老窖整体朝向时尚化、年

-

详情可翻看小北读财报9月19日发布的《业绩高增,现金流却出现恶化,金徽酒是否一如表面风光?》文章内容。那么今天我们就再来看一下,这个地区性品牌酒企到底有没有发展

-

(1)渠道低库存形成弱周期性,平滑业绩周期波动白酒行业的产量和库存量都具有明显的周期性。白酒无保质期,也不属于生活必需消费品。经济发展较快时,商业活动和大众消费

-

作为一个爱美人士,我觉得研究医美行业有一个好处就是我可以深入了解我感兴趣的产品。在很久之前,我曾经听到这样一个说法:火起来的薇诺娜,在从前也只不过是一个微商产品

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

本届大赛将以“超越视界,智现未来”为主题,紧扣5G+VR驱动下的创新应用。同时,本届大赛也将积极落实国家5G战略,引导并带动VR技术研发和产品开发,推广VR产品

-

光大证券认为,由于新能源汽车销量持续增长,在供给刚性的背景下,六氟磷酸锂价格一路走高。六氟磷酸锂的生产进入壁垒较高,即使目前行业开工率、产量上行明显,但主要的增

-

昆仑万维(300418)表示,旗下Opera游戏浏览器加上游戏引擎是向开放的元宇宙迈出了第一步;顺网科技(300113)将对两个已落地运营的边缘计算产品进行全

-

中国中冶(601618)巴新瑞木红土镍钴矿项目已探明的可控镍储量超100万吨;中伟股份(300919)是三元前躯体龙头,定增扩产布局上游资源。

-

在激光雷达加持下,小鹏P5将具备城市NGP(自动导航辅助驾驶系统)功能,NGP适用范围从高速/快速路扩展至城市道路。与特斯拉NOA和蔚来的NOP等功能类似,NG

最新资讯

-

2024年在人工智能、大模型、智能汽车等新兴应用驱动下,全球半导体行业呈现复苏态势。在这个时候,挖掘有潜力的行业和公司尤为重要,光刻领域无疑是最有潜力的领域,而

-

在小米、华为等汽车快速崛起下,特斯拉终于遭受到了压力。最新公布的财报看,特斯拉第一季度营收为213亿美元,同比下滑9%,其中汽车业务营收更是下滑了13%;公司实

-

业绩表现好的公司,市场也不吝啬给予关注,贵州茅台、宁德时代、阳光电源、山东黄金、传音控股等公司热度本来就高,有了业绩加持更加不得了。长虹美菱、微芯生物、万安科技

-

这次是华为PURA70系列,是2023年下半年Mate60系列强势回归后又一力作,不过更让人期待二季度要发布的华为折叠屏手机。4月23日,华为正式公布了折叠屏手

-

这几个月来,低空经济的热度可谓是居高不下。先是2023年12月,低空经济被确立为战略性新兴产业,有望成为新的经济增长点。后是2024年4月,亿航智能成为全球首个