11倍牛股迎来业绩杀,重挫凯莱英的背后“黑手”竟然是汇率?

编者按:本文转载至微信公众号“小北读财报”,贝壳投研经授发布。

临近年中业绩报发布,A股市场分化程度到达了一定顶峰,而在CRO赛道,前有药石科技、美迪西等二梯队企业因业绩的催化创了新高,后有凯莱英一个跌停跌落了千亿市值神坛。

不得不说,在这个节骨眼上,看赛道“没用”!

伴随着凯莱英的跌停,CRO赛道近几日的整体情况惨不忍睹,同花顺CRO概念于8月17日重挫了4.05%···

且不说“利好即出货”的问题,

事实上,对于凯莱英业绩切实存在问题的事我们在6月份就已经说过了,当时是依据一季报对比的CRO四大龙头,从结果来看凯莱英的毛利率和应收账款周转率均因为一些原因呈下降趋势,这就意外着在短期内凯莱英可能存在业绩雷!

所以,在股价难以避免“业绩杀”的情况下,尤其是高估值企业,“三十六计走为上计”。

当然,股价反映内在价值的时间一般在3-5年,要不然就此不管了?

那不行···投资者要对自己投资的标的负责到底,考虑是否低吸也是接下来要做的事。

今天不说别的,就来看一下上市以来的11倍牛股,凯莱英为何暴雷,以及长期来看,凯莱英还行不行?

一、净利润增速不及预期:汇率影响毛利率下滑成主因

通过查看年报可知,上半年凯莱英业绩不及预期其实是汇率的影响,公司主要销售客户位于境外,且以美元计价,因此所承担的汇率变动风险较大;

2021年上半年,美元兑人民币的折算汇率为6.4601,而2020年美元兑人民币的折算汇率为6.5249。

下面我们来具体看一下。

营业成本同比增长320,835,375.26%?在我查凯莱英的半年报的时候首先发现的是一个标点符号使用错误,同期增长额单位本来是“元”,竟然还带上了“%”。

虽然半年报不必须要审计,但这也太马虎了···

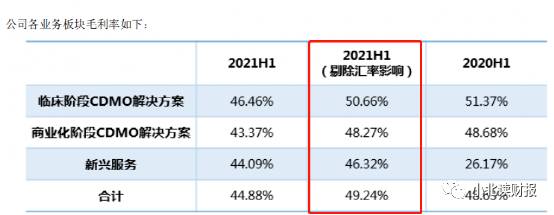

我们跳过这个错误,可以看到凯莱英的主营业务以及核心业务毛利率均是下滑的,而对于毛利率下降企业是这样解释的:

营业成本增长较快主要系报告期内营业成本同步增长及报告期人民币兑美元汇率波动导致营业成本增长快于收入增长,剔除掉汇率影响,企业上半年的主营业务毛利率为49.24%,而报表当期毛利率实际仅为44.88%。

不得不说,4.36%的毛利差将增加约0.77亿元的净利润/扣非净利润,如果加到扣非净利润中,企业的当期扣非净利润增速将达到55.23%。

那么人民币兑美元汇率波动为何对凯莱英产生这么大影响?2020年人民币兑美元汇率大幅增长/美元兑人民币汇率大幅下跌、以及同行业企业药明康德为何却没有这么大的反应?

通过对比分析可知,这一方面原因可能是凯莱英规模较小导致,汇率波动随体量的增大影响会相对减弱,且凯莱英的境外销售收入占比比药明康德还要大;

另一方面原因则可能是因为今年上半年的汇率波动频率要快于去年全年,凯莱英来不及将风险转移出去,因为企业的报价一般是在获得定制研发生产订单之前进行的,一经确定便无法更改,而今年上半年虽然汇率波动频率较快,但其实幅度没有那么大,所以企业支付了较高的成本而得到了较少的收入。

事实上,去年四季度凯莱英便因汇率持续下降影响,使营业收入同比增速产生了-7.93%的影响;

药明康德2020年产生的汇兑损失也达到了4.11亿元。

其实都一样,只是凯莱英因规模较小,承受能力小了一点。

今年上半年,按固定汇率算的话,凯莱英收入同比增速为51.19%,实际要大于营业成本49.06%的增速。

虽然有苦难言,但这是不是意外着凯莱英业绩回落仅是暂时的?

二、临床阶段CDMO业务增长良好,研发费用率持续提升

周二,A股午后突然大跳水,在市场分析原因的时候看到这么一则消息(当然还有其他原因):美联储“鹰派”声再起;我国10年国债收益率从2.9%上方回落至2.877%。

这意味着人民币有贬值趋势,美元可能因为货币政策收紧有升值趋势,美元/人民币汇率会增长,这对于大盘来说是利空,而对凯莱英来说却是好事···

除此之外,凯莱英的核心竞争力仍在增强,从业绩表现来看,临床阶段CDMO服务收入高速增长,商业化阶段研发服务蓄势待发。

从产品的角度来看,2021年上半年凯莱英商业化阶段CDMO服务增速变缓也间接影响了凯莱英总收入增速,但事实上,企业服务商业化阶段项目仍在增加,以及临床阶段项目III期项目快速增长,不仅可以支撑公司业绩的增长,还将为后期商业化服务奠定基础。

由于CDMO一体化的生产布局,若临床服务阶段药物成功上市,凯莱英便可以利用较少的项目获得相对较高商业化收入。

最后,伴随着公司业务的增长,凯莱英的研发投入也在持续增长,2021年上半年研发投入1.64 亿元,同比增长50.68%,研发费用率达到9.31%。

这虽然对净利润也产生了一定的负向影响,但同时研发投入的增长也是凯莱英核心竞争力增强的体现。

一方面,作为国内小分子CDMO一体化生产龙头之一,凯莱英的服务能力及拓展客户能力有目共睹;

另一方面则是公司2021年首次提出了新兴服务,涉及业务板块包括化学大分子、生物药、制剂等,企业综合技术水平有望持续增长。

三、总结一下

总的来看,由于汇率的影响,凯莱英净利润增速不及预期,2021年上半年扣非净利润同比增速仅有27.29%,这对于市盈率超160倍(业绩发布前夕)的凯莱英来说可谓当头一棒。

但根据实际情况我们可以得知,美元/人民币汇率有望企稳,且美元汇率预期提升将对凯莱英是有利的;

而且从长期来看,凯莱英发展状况仍然良好,服务项目持续提升以及业务板块持续拓展,企业核心竞争力逐步增强,业绩增长仍然存在保障。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

最高额担保业务的风险与防范

脱水研报

-

2020年下半年医疗器械集采事件发酵以来,医疗器械高值耗材概念股便一直没缓过劲儿来,据悉,国家第四批药品集采已于2月3日在上海开标,而第二批医疗器械集采也预

-

爱马仕和茅台前身均诞生于十九世纪,具有悠久历史。爱马仕是全球顶级奢侈品品牌,1837年由ThierryHermès创立于法国巴黎,早年以制造高级马具起家,迄今已

-

据东吴证券研报分析,截至2020年底,公司产品已实现A00级、A级、B级及MPV、SUV全系乘用车型配套,同时也广泛应用于工程机械、场地车等领域,客户涵盖小鹏、

-

前几天在和大家聊医美行业的时候,边聊公司,边涨知识。玻尿酸、肉毒素、童颜针,他们的功效、特点我现在是门儿清。今天,我本来是在研究贝泰妮(也就是近些年来崛起的针对

-

鲁西化工集团股份有限公司公司成立于1998 年 6 月,于 1998 年 8 月在深圳证券交易所挂牌上市,目前注册资本金 19.04 亿元,总资产 308 亿元

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

以实景三维中国为代表的地理信息是支撑新时期数字中国建设的基础性、关键性数据资源。大纲的发布将对各省、自治区、直辖市及各自然资源主管部门、国家林业和草原局、中国地

-

车联网产业是汽车、电子、信息通信、道路交通运输等行业深度融合的新型产业形态。当前产业环境下,车联网是国家交通强国战略落地的主要抓手,新基建的主要发展方向之一,发

-

点评:砷化镓电池一直被认为效率最高的光伏电池,其超高的光电转化效率让它在空间应用中常用。由于砷化镓高昂的制造成本,地面光伏电站极少使用。但目前新的生长技术大大缩

-

Rystad Energy报告显示,截至2021年11月底,全球已发现的总储量为47亿桶油当量,为近75年来最差,同时勘探储量与产量的比率处于2011年以来最低

-

职业教育是国民教育体系和人力资源开发的重要组成部分,在全面建设社会主义现代化国家的新征程中大有可为。开源证券方光照认为,在不允许学科类课外培训机构上市融资、投放

最新资讯

-

经历了2023年的库存修正,2024年是半导体产业周期性回暖的一年。2023年全球半导体市场规模为5,330亿美元,预计2024年将会复苏至6,300亿美元。人

-

Pura70将搭载麒麟9000S芯片,支持5G网络,基础版的存储空间就比P60翻了一倍,预计价格也将提高。之前4G时代的换机潮,带动我国智能手机出货量高速增长。

-

4月15日,华为官方宣布华为经典P系列手机更名为Pura系列,这也意味着P70将会是Pura新系列的开端。华为P系列一直是主打影像的旗舰系列,据悉P70标准版和

-

护城河优势和盈利能力,是接下来上市公司考验的关键。尤其是成长赛道,更看重盈利能力,一些突出的盈利能力稳健的隐形冠军公司,会快速迎来估值的重塑。而一些小企业,会越

-

虽然光伏、风电等绿电在马不停蹄的装机,但面对快速增长的用电量依旧显得分身乏术。更何况绿色电力还面临发电不稳定,电力存储成本高,输送过程损耗等一些列的问题,导致火