销售收入超60亿,专利超900项,坚朗五金规模持续扩大!

建筑配套件产品品类繁杂,单价较低,同时下游客户众多、订单分散。能快速响应客户各种需求,为其提供一站式采购服务,降低客户通过多个供应商采购的繁琐性将能大幅提升效率,更好地赢得市场。

据东莞证券研报分析,坚朗五金定位于建筑配套件集成供应商,初步形成了以建筑门窗幕墙五金为核心的建筑配套件集成供应商的战略布局。后续,随着品类扩张,销售规模及市场地位将进一步提升,支撑公司业绩持续较快的增长。

一、建筑配套件行业空间巨大,公司持续扩品类提升规模

坚朗五金创建于2003年,2016年3月成功在深交所中小板挂牌上市,系国内规模最大的门窗幕墙五金生产企业之一,主要从事中高端建筑门窗幕墙五金系统及金属构配件等相关产品的研发、生产和销售。公司围绕着建筑配套件集成供应的发展方向,以多品类产品满足顾客的综合需求,已形成了一站式的服务体系。目前,坚朗已拥有产品2万余种,海内外专利900多项;生产基地建筑面积超60万㎡,员工总数超过13000人;在国内外设有600多个销售服务机构,产品远销100多个国家和地区。

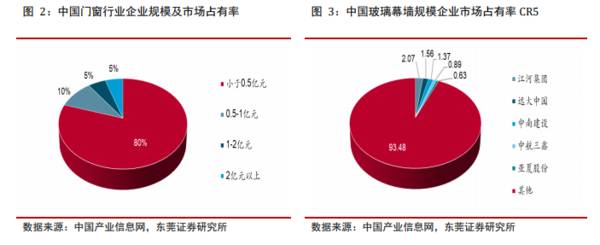

根据中国产业信息网,2018年我国建筑门窗企业总数3万家以上,其中收入规模2亿元以上的企业约占5%,0.5亿元以下的企业约占80%;幕墙五金行业CR5不到7%,头部企业最高市占率2.07%。随着人们生活水平提高以及劳动力成本上升,维护、修缮成本不断上涨,低劣易坏的低端五金产品所带来的更换、维护成本使得房地产企业、建筑施工单位、普通居民用户都更为关注五金产品的品质,市场将持续向头部优质企业聚拢。

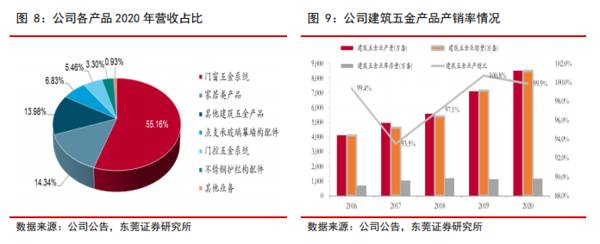

从公司当前核心产品——建筑门窗五金、门控五金、点支承玻璃幕墙构配件、不锈钢护栏构配件来看,市场规模超千亿。叠加其他建筑五金,以及公司持续拓展的产品品类,建筑配套件市场规模巨大。而按公司当前60多亿的年销售收入来看,公司具备充足的成长空间。

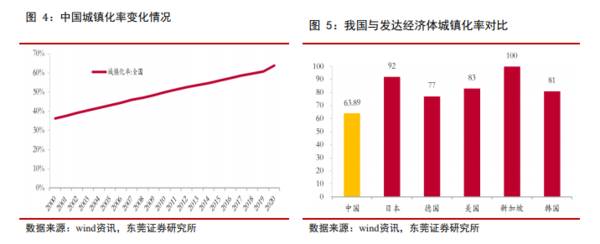

建筑配套件需求与开发建设、改造及消费升级密切相关。截止2020年末,我国城镇化率近64%,但相比其他发达经济体还存在一定上升空间,支持老旧小区改造政策的实施,以及经济快速发展下带来大量工商业大厦翻新、节能改造需求等,都将推动建筑构配件市场的持续增长。

公司通过渠道下沉及信息化管理系统搭建,形成良好的销售网络,并大幅提升管理效率及能力。近年积极导入新产品,扩充集成配套产品线。公司在品类扩展上,选择生产、销售与现有模式存在互补和高度协同的品类和行业,进行关联产业的并购或战略合作。公司当前产品量达到100多个大类,未来继续扩大和延伸公司产品线,产品品类持续提升至300-400个,将公司打造成品类更丰富完善的建筑配套件集成供应商可期。

二、公司经营效率持续优化,股权激励助力成长加速

从公司近年经营情况来看,2016年至2020年业绩均录得持续快速增长。2016年2020年各年公司营业收入分别为27.08亿/31.79亿/38.53亿/52.55亿及67.37亿,同比分别上升16.39%/17.39%/21.22%/36.37%及28.2%,业绩增速呈上升趋势,年复合增速为25.6%。

各年净利润分别为2.52亿/1.93亿/1.69亿/4.39亿及8.69亿,同比分别上升19.31%/-23.49%/-12.28%/159.72%及97.72%,年复合增速达36.2%。归属母公司股东净利润分别为2.53亿/1.91亿/1.72亿/4.39亿及8.17亿,同比分别上升20.13%/-24.52%/-9.93%/155.23%及86.01%,年复合增速为34%。

其中公司2017年及2018年出现营收增长但净利润及归属净利润负增长情况,主要由于公司加大渠道建设,导致费用上升。而随着集中式渠道下沉建设的完成,公司利用渠道优势,通过品牌带动,深入开拓扩大品类销售,实现业绩快速增长。2019年及2020年可以见到公司净利润及归属净利润增速远高于营收增长,渠道优势凸显。而相信公司在渠道共享基础上,未来持续导入新产品,将能实现销售规模及效益的持续提升,深化公司竞争优势。

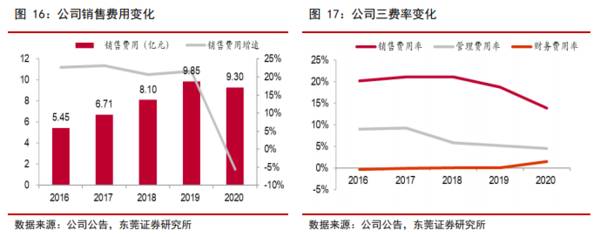

从费用情况来看,公司2016年至2019年销售费用分别为5.45亿/6.71亿/8.1亿及9.85亿,占营收比例分别为20.13%/21.11%/21.02%及18.74%,2020年销售费用回落至9.3亿,同比2019年下降5.58%,而销售费用率则下降至13.8%,较2019年降低约5个百分点,相比2018年更是下降约7.2个百分点。同时,公司管理费用率也从2016-2017年的9%左右的水平下降至2020年4.45%的水平。费用率下降带来净利润增速高于营收增速。

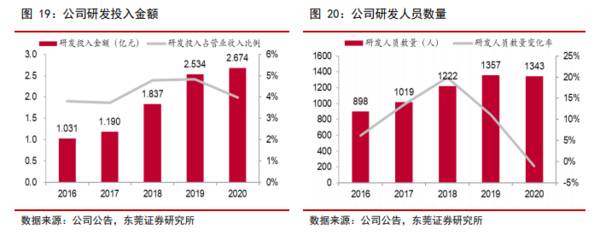

公司持续增加研发投入,用于提升节能环保性能、高端表面处理水平、结构设计多样化,满足门窗幕墙多种功能性需求、研发大跨度、非传统的点支承玻璃幕墙。并且持续加大对智能家居、综合管廊等新产品类别的研发投入,丰富产品线,围绕建筑五金的多元化,增强抗风险能力和提升盈利能力。持续的研发投入将对提升技术水平、提高客户满意度、扩大市场占有率起到积极作用。(东莞证券)

总结:

公司持续扩展品类,在销售渠道及信息化管理系统共享之下,产品导入顺畅,将享受费用边际成本下降带来的利润率提升红利。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

脱水研报

-

内蒙古包钢钢联股份有限公司是一家地方国有企业,于1999年6月经内蒙古自治区人民政府批准,由包头钢铁(集团)有限责任公司作为主要发起人,联合西山煤电等4家公司共

-

您知道小至手机电脑,大至北斗卫星,所有的芯片都是从沙子制成的吗?我们的生活早已被芯片包围,离开了芯片,我们将寸步难行。小小芯片如此神奇,只是听说还不够,贝壳投研

-

有朋友说不了解医药研发生产外包CRO/CDMO行业,恰好我曾经研究过,今天便来讲一下。在十九世纪的中叶有这么一个故事,美国加州传来发现金矿,许多人认为这是一个千

-

山西焦煤能源集团股份有限公司1999 年 4 月 26 日注册成立,于 2000 年 7 月 26 日在深 圳证券交易所上市,股票简称原为“西山煤电”,现为“山

-

公司专注于化妆品的研发、生产和销售,目前旗下拥有“珀莱雅”、“优资莱”等品牌,产品覆盖护肤品、彩妆等化妆品领域,满足不同年龄、偏好的消费者需求,构建了覆盖日化专

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

点评:元宇宙是人类未来娱乐、社交甚至工作的数字化空间,是未来生活方式的主要载体,是一个人人都会参与的数字新世界。元宇宙融合区块链、5G、VR、AR、人工智能、物

-

受成本面利好影响,制冷剂在8月中旬开启上行通道,行情触底反弹。业内认为,价格上涨主要系原材料四氯乙烯进口货源到港推迟,国内装置开工不足,加上8月初国内公共卫生事

-

安信证券张汪强表示,考虑到快递包装、一次性餐具、购物塑料袋、农膜等领域对于一次性塑料的替代,预计到2025年,我国可降解塑料的需求量有望达到260万吨,市场规模

-

点评:如此多的运营商和产业链企业联合起来,共同推动5G毫米波的部署,主要原因在于5G毫米波拥有超大容量、极致性能、原生低时延,以及更低的每比特成本优势。在速度方

-

券商报告认为,先进战机是航空装备中增速最快的细分板块,考虑到先进战机需求迫切程度和正处于爬坡上量阶段,其需求是几倍的强需求驱动。随着新一代高新机型的加速列装,军

最新资讯

-

想当年,东鹏特饮凭借着“年轻就要醒着拼”、“累了、困了,就喝东鹏特饮”这两句经典的广告,再加上价的差异化,成功抢占红牛市场,成为饮料界的新贵。而后,东鹏饮料走上

-

概念的算盘打的再响,最终还是业绩为王。尤其是对成长赛道来说,业绩不但是检阅公司成长的关键,也是反映行业景气度的核心因素。比如4月18日,九阳股份一季报业绩同比增

-

2月以来,亿航EH216-S、V2000CG等多款飞行器通过合格认证,并进行试飞,意味着作为低空经济代表的飞行汽车,商业化正在逐步落地。AI的应用落地则更加迅速

-

近日,全球医疗器械产业的“航母级”盛会CMEF圆满收官,向全世界展示了我们国家在医疗领域的卓越水平。CMEF一直是全球医疗风向标,本次的展会出现了很多AI医疗“

-

尤其是工业4.0的到来,让制造业进入拼技术实力的阶段,实力强硬的企业会越发的迎来业绩和估值的戴维斯双击。而激光切割设备产业是先进制造的典型代表,并且是个增速非常