脱水研报:斥资百亿扩产,供货宁德时代,星源材质迎来拐点!

公司是国内领先的锂电隔膜企业,2010年干法产线投产,14年湿法产线投产,16年上市,20年国内市占率第二达17.7%,其中干法隔膜国内市占率维持第一。

据国信证券研报分析,公司下游客户覆盖宁德、比亚迪、三星、LG、SKI等主流电池厂,17-20年公司盈利受隔膜大幅降价和干法向湿法隔膜转变影响,伴随行业落后产能出清、公司新产线投产、涂覆占比和出口占比提升,公司有望迎来量利齐升高速成长。

一、隔膜行业老兵,量利迎来拐点

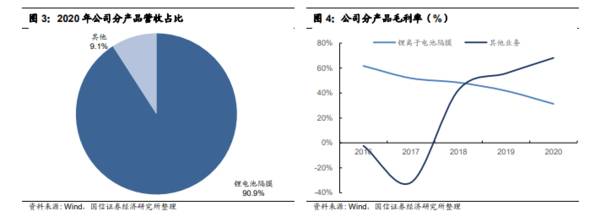

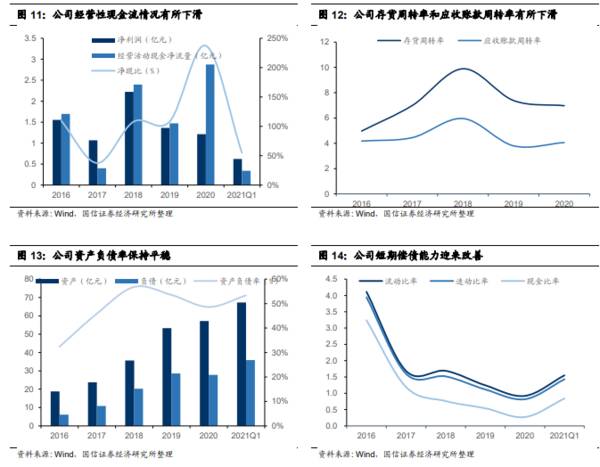

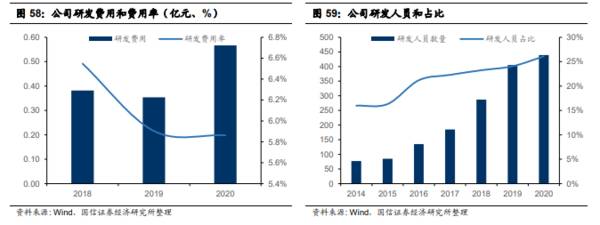

2020年公司营业收入9.67亿元,同比增加61.17%,毛利3.34亿元,同比上升33.51%,其中锂离子电池隔膜产品营收8.78亿元,同比上升47.39%,营收占比91%,毛利2.74亿元,同比上升10.48%,毛利占比82%,毛利率达到31.28%,隔膜业务贡献超过9成营收。

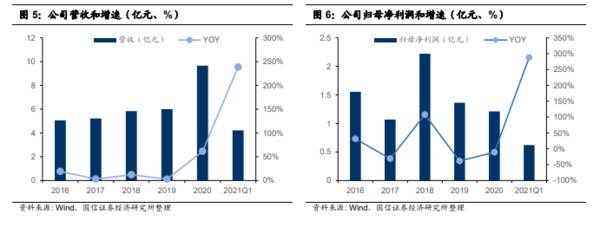

2017-2020年公司隔膜业务盈利能力下滑,一方面是17年开始国内隔膜阶段性产能过剩在加上龙头降价,国内隔膜价格年均降幅在30%左右,特别是行业逐渐从干法隔膜向湿法隔膜渗透,公司优势的干法隔膜售价降低更多影响了公司盈利;另一方面公司合肥新湿法产线建设进度低于预期,同时设备调试和产能爬坡显著增加了公司折旧和其他费用,影响了隔膜盈利。

公司营收及归母净利润高速增长,海外客户持续拓展。公司在经历2019年增速最低点后迎来业绩反弹,公司下游客户覆盖LG化学,三星,宁德时代,比亚迪等主流动力电池生产商,与Northvolt已签订供货合同,2021年伴随着公司湿法产线投产,公司产品中湿法和涂覆占比提升,海外出口增多和公司产品结构持续,公司隔膜盈利显著回升。

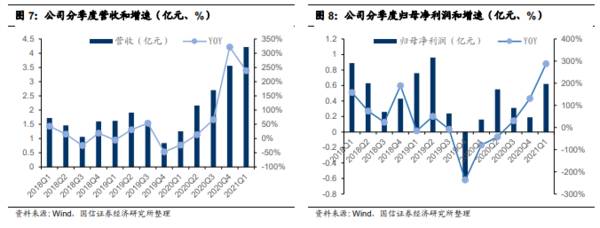

2021Q2公司公告实现净利润0.48-0.81亿元,基本与Q1持平,预计Q2出货2.4亿平,环比略有下降,主要是公司调整部分产线影响了出货,经测算公司21Q2升至近0.27元/平,我们预计21年底单平盈利有望达到0.4元/平,同比20年实现翻倍,后续伴随着公司产品涂覆隔膜占比提升,高盈利产品增多和海外客户占比提升,我们预计公司隔膜单平净利润有望持续提升。

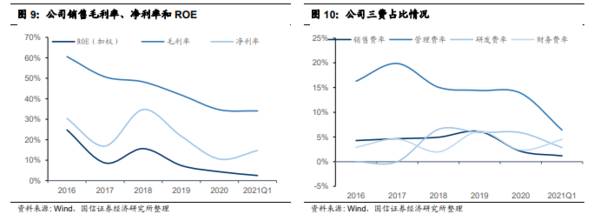

公司资产负债率保持平稳,短期偿债能力迎来改善。2020年公司资产57.21亿元。负债27.82亿元,负债率48.6%,2021Q1资产67.27亿元,负债35.90亿元,负债率53.4%,主要是扩产投资增加,近年来公司的资产负债率维持在50%左右,基本保持平稳。公司短期偿债能力在2020年达到最低点,2021Q1开始偿债能力迎来改善。

二、隔膜供需持续收紧,黄金赛道迎来止跌回暖

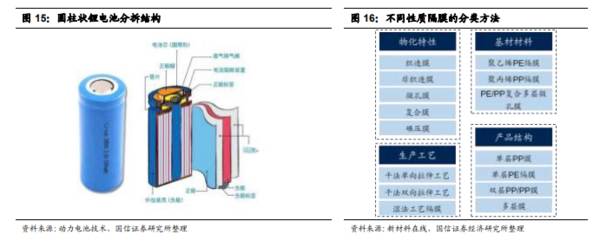

锂电池隔膜属于锂电池四大材料之一,主要作用是将正负极进行分隔,防止正负极接触而导致短路。隔膜的厚度、孔隙率、穿刺强度、拉伸强度影响电池的能量密度、安全性等其他性能。锂电池隔膜可以物理化学性质、基材材料、生产工艺和产品结构进行分类。隔膜产品主要供应动力电池、消费电池和储能电池三大领域,湿法涂覆隔膜占比持续提升。

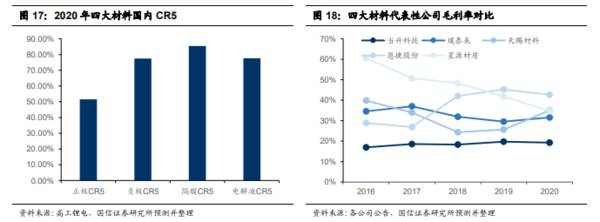

正极、负极与电解液的代表性公司的毛利率都比较稳定,隔膜中星源材质由于近几年隔膜行业价格承压,毛利率连续下滑,整体隔膜前二恩捷和星源毛利率排在几大主材前列。

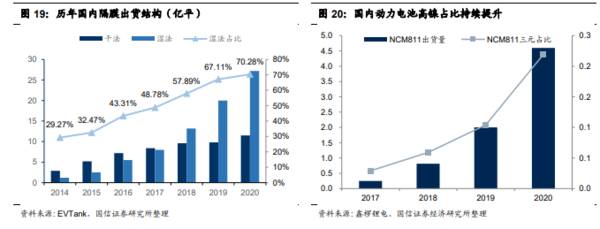

动力电池湿法隔膜市占率持续上涨。2020年国内锂电池隔膜出货量同比增长36%至27.2亿平,湿法隔膜出货量占比已经从2014年的29%上涨至2020年的70%,湿法隔膜占比持续提升,一方面新能源汽车锂电池对续航和高能量密度需求持续上升,NCM811高镍电池占比不断提高,另一方面18年之后湿法隔膜头部厂商通过研发和扩产持续降低成本并提高隔膜产品安全性,湿法隔膜渗透率有望持续上涨。

三、探寻星源材质盈利提升的确定与不确定性

研发团队不断扩张,实现全球研发布局。星源材质是国内拥有隔膜制备专利技术最多的锂电池隔膜企业。截止至2020年底,公司共申请专利302件,并且已取得授权专利143件。公司的研发人员从2014年的77人增长至2020年的439人,研发人员占比从15.98%增长至26.08%。公司已与国内多家高校建立研究合作关系,并在德国和日本设立研究院,实现隔膜产品的全球研发布局。

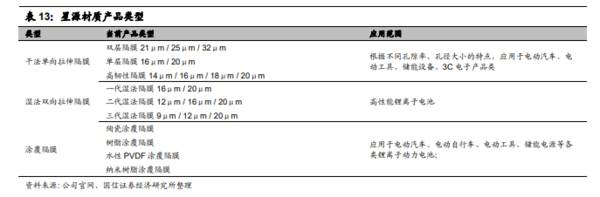

湿法隔膜由于受到政策的青睐,是高能量密度动力电池的主流选择,公司在湿法领域加速追赶,目前已完成多代产品升级迭代,湿法产能也在积极扩建中。涂覆技术可以改善基膜的热稳定性和高温收缩率,公司目前的涂覆隔膜共有陶瓷涂覆隔膜、树脂涂覆隔膜、水性PVDF涂覆隔膜及纳米树脂涂覆隔膜四种类型的产品,涂覆隔膜可应用于各类动力电池。

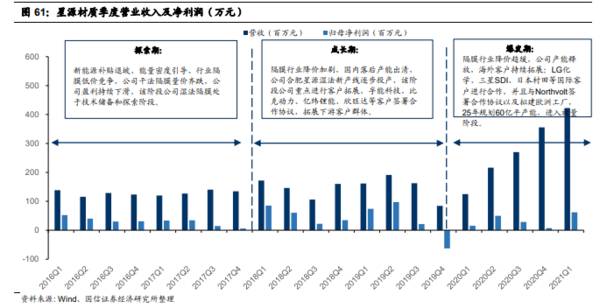

星源材质自上市以来,经历了政策变化、产品价格下跌、客户及产品结构调整等诸多影响公司业绩的事件,回顾公司逐季度业绩公司可以分为三个阶段,影响因素主要集中在:政策影响下隔膜从干法到湿法切换、隔膜大幅降价、公司新产能投放等,当前隔膜降价趋稳,公司国内外大客户认证通过,湿法产线调试也趋于正常,不利因素逐步消散,公司业绩有望迎来爆发。

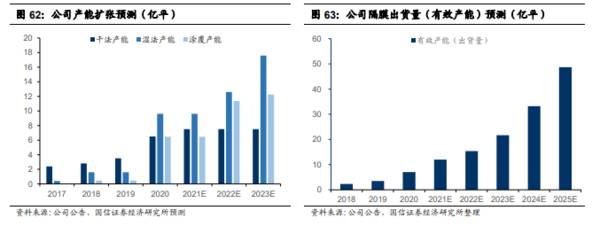

公司产能建设宏大,湿法与涂覆放量可期。2020年5月发布公告投资100亿元计划分三期建设南通基地共30亿平的湿法与涂覆产能;为满足Northvolt隔膜需求,公司计划建设拥有7亿湿法产能与4.3亿涂覆产能的瑞典基地,其中一期0.9亿平涂覆产能的建设工作预计于2022年完成。公司目标2025年全球隔膜市占率达到30%,随着公司湿法放量以及涂覆占比的提升,公司业绩有望迎来爆发期。

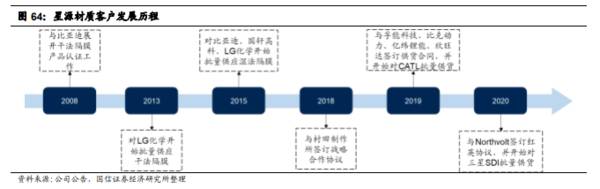

星源材质目前已切入全球主流动力电池企业,保障公司产能消化。国内客户方面,公司常州基地在达产后开始批量供应宁德时代,比亚迪刀片电池的隔膜产品是由公司独供,合肥国轩与公司设立合肥星源,保障国轩高科的隔膜供给。在海外,公司与LG化学已有长时间的合作关系,LG化学授予了公司全套涂覆技术专利,也是长期以来公司最大的客户;公司已公告与Northvolt签订供货合同,并在瑞典配套建立湿法涂覆工厂,欧洲电动车市场的高速发展将带动公司隔膜产品放量。(国信证券)

总结:公司大幅扩产,产品结构持续优化,在产能和盈利上都有较大边际变化,伴随行业持续供需收紧,我们持续看好公司成长性

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

启明创投唐艳旻:义翘神州兼具核心技术优势和极强的社会责任感

脱水研报

-

公司总部位于西安国家民用航天产业基地,拉晶工厂位于宁夏中宁和银川,切片工厂位于西安和无锡。截止2010年底,隆基股份具备3500吨单晶硅棒生产加工能力及470M

-

公司是国内光伏玻璃先驱和龙头,2020年产能份额达18.28%,21-23年,公司产能有望持续快速扩张,2023年末产能有望达2020年末的4.1倍。据天风证券

-

今年5月,又一家体外诊断行业龙头在A股上市了,确切的说这家企业是在细分免疫诊断领域小有名气,它就是——新产业。除了新产业之外,迈瑞医疗、安图生物、迈克生物等A股

-

好久之前,家里人在社区门口的小店买菜,被老板拉进了一个优惠分享群。群里每天都会发布一些最新的生鲜优惠,小区居民也可以跟老板沟通定菜、留菜等。这算是最早的、最简朴

-

公司和古井贡在安徽都具有较强的竞争力,同享徽酒消费升级红利。18年以来口子增长有所放缓,略低于市场预期。从趋势上看,自2018年以来,口子窖的营收及净利润增速出

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

点评:钠电池在产业化储能领域比锂电池更有性价比。钠电池安全性高,成本低,但能量密度相对较低。因此不会全面取代锂电池,但极有可能在低速新能源汽车、小动力、储能电站

-

点评:随着量子信息、人工智能等高新技术的发展,半导体新体系及其微电子等多功能器件技术也在更新迭代。虽然前三代半导体技术持续发展,但已显现出难以以同时满足高性能、

-

近年来,国内新型显示产业蓬勃发展,为产业链上游企业带来巨大发展机遇。数据显示,应用于智能手机、车载娱乐、电视、虚拟现实和智能手表领域的驱动芯片市场规模年增长率分

-

点评:充电桩是新基建重点投资方向,是电动汽车产业发展的基础设施和关键一环。世界各国都在将对电动汽车的补贴向充电设施建设转移。财政部、工信部等四部委发布关于进一步

-

据介绍,作为一种绿色且通用的方法,研究有望实现用低成本的电池废料替代价格昂贵的贵金属催化剂,具有材料损耗低、生产周期短、产率高、可放大等特点,体现出较高的工业价

最新资讯

-

经历了2023年的库存修正,2024年是半导体产业周期性回暖的一年。2023年全球半导体市场规模为5,330亿美元,预计2024年将会复苏至6,300亿美元。人

-

Pura70将搭载麒麟9000S芯片,支持5G网络,基础版的存储空间就比P60翻了一倍,预计价格也将提高。之前4G时代的换机潮,带动我国智能手机出货量高速增长。

-

4月15日,华为官方宣布华为经典P系列手机更名为Pura系列,这也意味着P70将会是Pura新系列的开端。华为P系列一直是主打影像的旗舰系列,据悉P70标准版和

-

护城河优势和盈利能力,是接下来上市公司考验的关键。尤其是成长赛道,更看重盈利能力,一些突出的盈利能力稳健的隐形冠军公司,会快速迎来估值的重塑。而一些小企业,会越

-

虽然光伏、风电等绿电在马不停蹄的装机,但面对快速增长的用电量依旧显得分身乏术。更何况绿色电力还面临发电不稳定,电力存储成本高,输送过程损耗等一些列的问题,导致火