选价值股最重要的指标是什么?

巴菲特多次强调,我们判断一家公司经营好坏的主要依据,取决于股东权益报酬率,而非每股盈余的成长。

巴菲特投资的公司在使用少量负债甚至不使用负债的情况下,也能取得很高的投资报酬率。这些公司主营业务的创现能力都很好,能够给企业带来大量的留存收益,不仅覆盖了自身扩张的资金需求,还能有大量盈余。

如果你觉得我这样说很抽象,你可以去看下茅台和格力的报表,它们的账上都有大量现金,但它们极少使用有息负债甚至没有负债;不过它们的股东报酬率都很高,基本每年都在25%以上。

因此,股价的上涨离不开业绩的支撑,而衡量企业业绩最重要的一个指标就是净资产收益率。

一、净资产收益率反映了三种赚钱模式

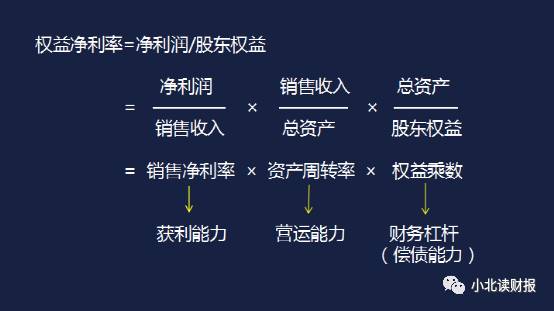

根据杜邦分析,净资产收益率可分解为销售净利率×总资产收益率×权益乘数,其中:

①销售净利率反映了企业业务赚不赚钱;

②总资产周转率反映了企业1年能赚几次钱;

③权益乘数反映了企业用别人的钱来赚钱、即使用杠杆的能力。

所以说,杜邦分析是一个综合性很强的工具,可以帮你很快发现企业的问题。

有的企业是靠高净利率驱动来赚钱的。

比如贵州茅台、海天味业这些企业,由于资源的稀缺性和强势的品牌效应,就会拥有定价权;而恒瑞医药、片仔癀,同样因药品的垄断性优势拥有溢价能力,进而驱动企业Roe的提高。

有的企业是靠高周转率来赚钱的。

处在流通环节的企业多是靠高周转率来驱动的。

一是连锁超市,最典型的就是沃尔玛薄利多销的模式,永辉超市也具备这样的特点;

从美的和格力杜邦分析的对比,你可以看出它们盈利模式的差别。格力的净利率比美的高,但是它的周转比美的慢;

美的虽然净利率不到10%,但是它的周转比格力快,再加上杠杆的使用,所以最后美的的净资产收益率也能达到百分之二十多。

第三种企业靠高杠杆来赚钱。

银行和房地产企业是靠杠杆赚钱的典型代表。银行业以招行为代表;万科和保利地产的周转率都很低,需要4-5年才能周转一次,但是它们的杠杆高,使用别人的钱来赚钱的能力强,以此驱动净资产收益率。

数据来源于同花顺iFinD)

二、这三种赚钱模式哪种最好?

巴菲特在给股东的信里多次提到,伯克希尔投的公司在不使用杠杆的情况下就可获得20%的投资报酬率。所以我当时就产生了一种误解,认为只有那些靠高利率和高周转率赚钱的企业才是最靠谱的;

但同时我想不明白,银行就是通过高杠杆赚钱的,但巴菲特不也投了富国银行吗?

直到后来我才知道这样想是不对的。

从投资的角度看,所有的生意都是能投的,并不是说加杠杆就不能投,巴菲特不也买了银行股吗?

问题在于不同的商业模式适用于不同的经济周期,不同的商业模式的稳定性、可持续性和未来的成长空间是不一样的,它们对企业竞争优势的要求也不一样。

因此,我们可以说所有的商业模式都是可以的,只是它们要求的外部环境和竞争优势是不一样的。

高杠杆依赖于外部环境的变化,但外在因素不好把控;

资产周转率和净利率更多是靠内在的竞争优势和护城河的建立,相对来讲稳定性和可持续性会更强一些。

具体问题具体分析,不能说哪种模式一定好哪种模式不好。

从中国来讲过去很多做大的企业都是加杠杆起来的,因为当时的融资环境宽松、利率比较低;但是从前两年开始,利率上升后这种高杠杆的模式就受到了冲击。为什么这两年涨得好的公司都是净利率驱动和资产周转率驱动,也是这个原因。

来自品牌的经济商誉和护城河,比较能够去抵御通胀,将成本的提高转嫁给消费者,所以利率提高它们是受益的,比如贵州茅台和海天味业。

三、做个总结

从【价值50】便可以知道,我是一个比较保守的人,更偏向于靠前两种模式赚钱的企业,因为风险来自于不确定性,这种将竞争优势建立在自身基础上的企业,给人的感觉更踏实;但是不可否认的是,当融资环境变好的时候,最赚钱的是那些使用高杠杆的企业。

所以,这三种模式不存在谁好谁坏的问题,就看你偏好哪一种。

总的来说就是净资产收益率高的公司不一定是好公司,但是净资产收益率低的公司一定不是好公司,所以净资产收益率这个指标是帮你来排除企业的!

本文转载至小北读财报公众号

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

新蓝海,又一个万亿赛道!

脱水研报

-

洋河酿酒始于汉代,兴于隋唐,隆盛于明清,具有千余年的酿酒历史。公司的前身是江苏洋河酒厂,在泉泰(罗家)槽坊、泉源(叶家)槽坊、逢泰(何家)槽坊三家私营槽坊的基础

-

洋河位于中国白酒之都江苏省宿迁市,公司拥有驰名江苏的“三沟一河”其中两大品牌,双沟和洋河。公司所在地宿迁与法国干邑白兰地产区、英国苏格兰威士忌产区并称“世界三大

-

泸州老窖是中国历史上四大名酒之一。1957 年,泸州老窖成为中国白酒“三大试点”中的第一个试点,1959 年由国家组织专家在泸州老窖酒厂考察,编制的《泸州老窖大

-

国轩高科成立于2006年,2007年开始生产磷酸铁锂电池,主要从事动力锂电池和输配电设备的研发、生产和销售。2018-2019年,公司在国内市场是仅次于宁德时代

-

水井坊前身是全兴股份,原主导产品全兴大曲历史底蕴深厚,具有纯正的名酒血统。全兴大曲不仅是川酒六朵金花之一,也是中国老八大名酒之一,在1963年、1984、198

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

点评:近年来,中央及多部委相继发文部署政务公开,“互联网+政务”以及利用云计算技术整合改造电子政务信息系统备受关注。机构测算,我国目前我国电子政务投资规模超过4

-

随着 Cerebrus 加入到Cadence广泛的数字产品系列中,Cadence现在可提供业界最先进的基于机器学习的数字全流程,从综合到实现和签核。这款新工具与

-

本次大会上,多项量子科技及产业的重磅项目及合作将实现“落地”与推进。包括启动建设合肥量子城域网项目,启动量子信息应用产业生态合作,发布一批量子产业应用成果。同时

-

据介绍,作为一种绿色且通用的方法,研究有望实现用低成本的电池废料替代价格昂贵的贵金属催化剂,具有材料损耗低、生产周期短、产率高、可放大等特点,体现出较高的工业价

-

迄今为止,元气森林产品已出口全球40多个国家和地区,推出了20余款针对海外的饮料产品。澳大利亚、英国、法国、新加坡、越南等36个国家和地区的一线商超都有它的身影

最新资讯

-

而成长赛道,注重盈利能力。在衡量公司盈利能力的指标中,ROE(净资产收益率:净利润/股东权益)最为全面。因为,ROE直接体现出公司利用股东权益赚取利润的能力。据

-

所以,基金经理的持仓变动,往往能给我们提供一个参考,同时也反映了资本偏爱的方向。知名基金经理张坤,在管4只基金,合计规模654.74亿元,其中规模最大的是易方达

-

用这句话来形容中微公司在2023年的处境,是非常贴切的。在这一年里,半导体市场经历了21世纪以来最长的下跌期,内存和微处理器更是其中的“重灾区”。但同样是在这一

-

进入2023年,国内的特高压建设更是出现了井喷状态,有6条特高压项目(4直2交)被核准。这6条项目从核准到开工的时间仅用了一个月,在此之前这段时间一般是4-6个

-

先是有消息称夏普日本工厂将在6月停产,后有LGD广州产线将出售给国内面板厂再叠加4月上旬TV、IT面板价格接连上涨,面板行业景气度有所回升,这些都使得TCL科技