海外营收超12亿,供货苹果,当升科技走出国门!

公司是国内最早一批锂电正极材料企业,兼具央企背景和市场化竞争机制,客户覆盖SK、LGC、SDI、比亚迪、中航、亿纬等头部电池企业。公司正极产品技术领先,率先量产并进入国际市场,凭借成本管控、客户优化和技术迭代获得行业领先的盈利水平,公司深耕正极20多年以销定产扩产稳健,伴随电动车行业爆发有望迎来新一轮成长。

据国信证券研报分析,当前电动车行业处于高速发展初期,正极龙头企业加速扩产、技术布局和客户认证优势将大大加速行业集中

一、正极全球化领先企业,乘电动化东风稳步成长

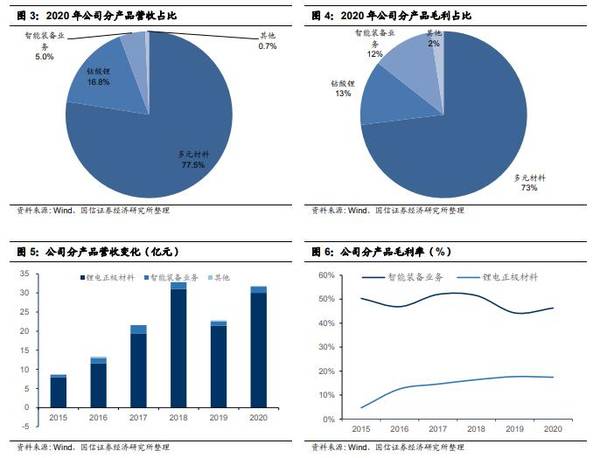

公司主营业务主要是锂电正极材料(钴酸锂、多元材料)和自动化设备,2020年正极材料营收占比约为95%,其中三元材料盈利贡献超过70%。公司自动化设备毛利率维持在50%左右,毛利贡献超过10%,锂电正极材料采取成本加成模式,单吨净利稳定在1万元以上,对应毛利率稳定在15%-20%,2020年公司三元材料毛利率18.11%,钴酸锂毛利率为14.32

公司正极材料业务覆盖动力、储能、3C电子和小动力领域,相关产品早在2005年就已出口韩国企业打通国际市场,于2009年获比亚迪及日本高端电池厂批量订单,目前主要客户覆盖SK、LG、村田、比亚迪、中航锂电、亿纬锂能等头部电池企业。公司车用动力高镍多元材料在国内率先量产,率先开发出储能多元材料并大批应用于国际高端储能市场,高倍率产品在航模、无人机等高端小动力市场技术领先。

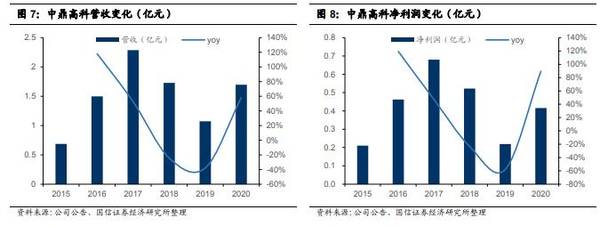

公司全资控股子公司中鼎高科主营精密模切设备,具体包括圆刀模切机、品检机等,产品主要用于复合材料的模切、排废、贴合,在消费类电子产品、物联网RFID及医疗卫生等领域应用广泛。中鼎高科掌握运动控制软件核心技术,下游客户涵盖三星、苹果、华为、小米、索尼、OPPO、联想、比亚迪、VIVO等国内外知名消费类电子厂商。

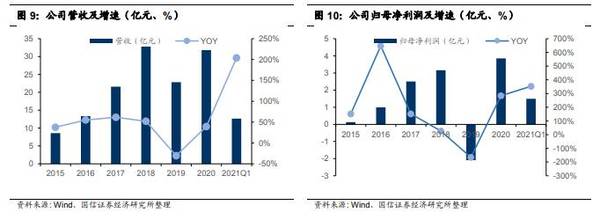

2015年伴随国内新能源汽车行业快速发展,公司进入业绩快车道,2019年公司业绩出现明显下滑,主要系行业增速放缓和公司大量计提坏账和商誉减值所致:计提资产减值2.94亿元,其中包括中鼎高科商誉减值2.9亿元;计提信用减值损失2.81亿元,其中包括比克电池应收账款坏账准备2.65亿元。若扣除资产减值影响,加回后公司2019年归母净利润3.66亿元(同比+15.8%)。2020年行业回暖叠加海外客户占比提升,公司业绩大幅增长,21Q1营收和归母净利润增速分别高达204%和354%。

经营活动现金流流出增加,定增项目有望改善未来现金流。公司2021Q1经营活动产生的现金流量净额转负,主要是归还到期应付票据以及以现金结算的采购款增加,公司2021年4月拟定增募资46.5亿元,其中包括13.9亿元拟用于补充流动资金,未来现金流情况有望改善

二、坚定看好高镍化趋势,正极格局迎来实质优化

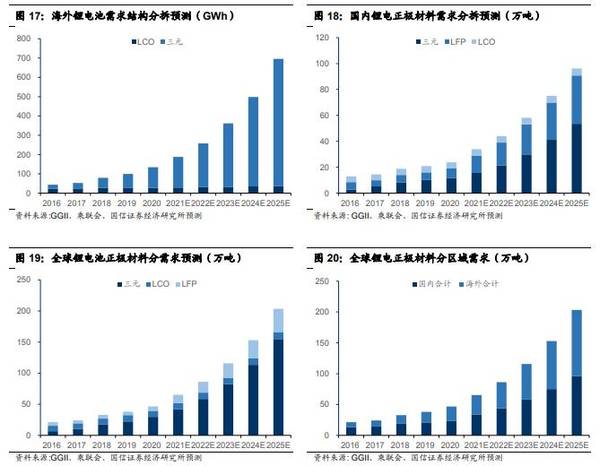

电池电芯中正极材料成本占比超30%,我们预计2020-2025年全球正极市场需求量有望增长超4倍。我们预计2025年全球锂电池需求1187GWh,对应锂电正极材料需求从2020年的47万吨增至203万吨,CAGR达到34%;其中国内需求量有望从2020年的23.8万吨增至2025年的96.1万吨,CAGR为32%。预计到2025年国内正极市场三元需求53.5万吨,LFP需求37.3万吨,LCO需求5.3万吨;海外需求预计为107.2万吨。

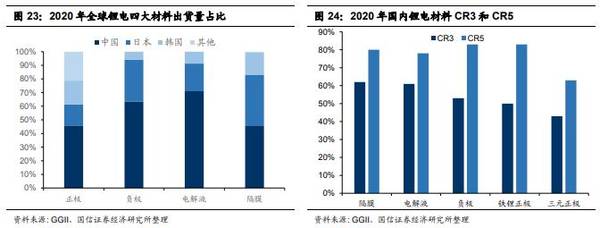

全球化程度相对不高:国内正极材料产能全球占比约为60%,但是出货量占比仅为45%左右,低于负极、电解液和隔膜等海外放量的锂电材料。行业集中度较低:国内正极材料行业较为分散,2020年三元正极CR2仅为20%左右,CR3仅为30-35%,CR5约为50%,三大指标都要显著低于负极、隔膜和电解液。

三、注正极深厚积淀,全球化龙头迎来增长新阶段

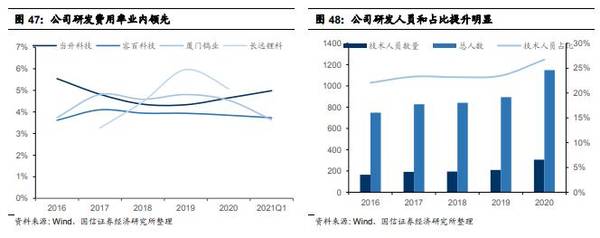

公司重研发,多项专利强化技术优势。1)研发投入上,近年来公司研发费用率持续提升,21Q1研发费用率为5%,高于同行;2)人员构成上,公司2020年技术人员占比约在27%左右,较之前大幅提升;3)专利构成上,根据天眼查及国家知识产权局数据,公司合计专利129项,其中高镍三元正极材料相关专利8项,均为业内领先水平。

公司高镍型多元材料产品主要分为团聚型、单晶型和NCA三种,多数高镍产品首次放电比容量超过210mAh/g,首次效率均达到90%,两项核心指标均处于行业领先。下游应用公司高镍产品的车型在续航里程、安全性等方面均表现良好,销量实现持续突破。

公司最近三年新产品推出加速,高镍产品平均1-2年升级一次。1)6系:2015年公司第一代高镍产品NCM622率先批量供应国内外高端客户,2017-2019年分别实现第二代和第三年代6系产品量产;2)8系:2018年公司第一代NCM811产品批量供应国内电池厂,2019年第二代8系产品率先批量出货海外市场,并实现了单晶8系产品在海内外的批量供货。

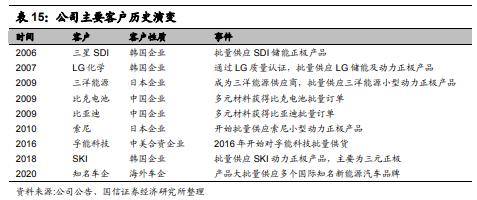

公司客户覆盖海内外主流客户,合作历史悠久。早在15年前公司就已向三星SDI和LG化学形成正极材料批量供应关系,2009-2010年公司成功开发三洋能源、索尼等日本高端锂电客户,并获得比亚迪等批量订单。2018年公司向SKI批量供应以三元材料为主的动力正极产品,一举成为SKI主供,目前当升给SKI的量占到自身出货量的50-60%。公司与下游车企合作紧密,在技术互动和协同开发方面与特斯拉、大众、宝马、现代、日产等国际一线车企及比亚迪、长城汽车等自主品牌均有合作。

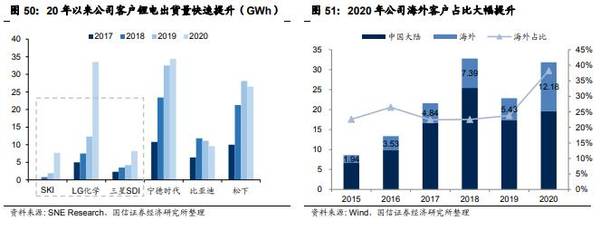

公司2020年营收31.83亿元,其中海外营收12.18亿元,随海外客户进入放量期,公司海外收入占比同比大幅提升至接近40%,海外客户销售占比高达70%。

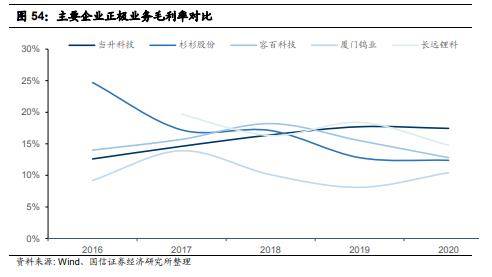

公司盈利水平国内领先。2016-2020年公司毛利率整呈上升趋势,2020年正极业务毛利率为17.44%,高于主要头部企业平均毛利率4pct。2021Q1公司单吨净利超1.3万元/吨,处于国内行业领先水平。(国信证券)

总结:

公司正极产品技术领先,率先量产并进入国际市场,凭借成本管控、客户优化和技术迭代获得行业领先的盈利水平。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

携手三峡能源,地域优势显著,福能股份转型风力发电!

脱水研报

-

昨天中顺洁柔跟盘大跌6个点,买一包洁柔卫生纸擦拭亏钱流下的眼泪。但是纸巾质地柔软手感舒适,又让我想起了公司股价年初以来屡创新高的稳健涨势,不禁又多买了两包,为财

-

(1)次高端正值风口,行业迎来三大趋势趋势1:更有“底气”的崛起,行业有望维持快速扩容趋势2016年以来茅台批价再次上行打开价格空间,消费结构改变后,居民与商务

-

公司主要从事新能源锂电材料和钴新材料产品的研发制造业务,是一家拥有从钴镍资源开发到锂电材料制造一体化产业链,致力于发展低碳环保新能源锂电材料的高新技术企业。公司

-

公司产品领域从最初的食品饮料延伸到半导体领域,2012年通过美商应材的认证加速了半导体业务扩张,又于2016年外延并购美国GNB完善真空产品能力,2018年并购

-

插电式混合动力汽车(Plug-inHybridVehicle,简称PHV),简单说就是介于电动车与燃油车两者之间的一种车。他既有传统汽车的发动机、变速箱、传动系

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

业内认为,SMR在安全性、多用途、灵活性方面具有大型核电不可替代的优势,如建造时间只需3年(大型核电站5年以上)、高安全性可以建于大城市周边(大型核电站应急规划

-

业内认为,华为目前在智慧办公领域已拥有较多合作伙伴,包含了办公效率、数字创意、在线教育等全线产品,实现了从学生群体到职场人士的需求全覆盖,为消费者的工作和学习提

-

点评:业内认为,铜价的飞涨让空调行业纷纷寻找新的出路,择铝弃铜的办法开始浮出水面。从产业角度来说,用铝替换铜,可以有效抵消成本上涨,对优化和稳定产业链、供应链有

-

国家发改委有关负责人表示,此次调整最大的亮点是合理拉大了峰谷电价价差,为引导电力用户削峰填谷、促进储能加快发展释放了清晰强烈的价格信号。广发证券陈子坤认为,面向

-

点评:业内认为,目前市场现货供应仍紧缺,还处于排单生产为主,再加之近期疫情反复,部分风险地区运输不畅通,运费价格上涨且车辆难寻以及地方政策层面中卫地区限产仍在持

最新资讯

-

近期,有色金属就掀起了一轮涨价潮。紫金矿业、盛屯矿业、西部矿业、北方铜业、锡业股份、金石资源等龙头企业引起人们的高度关注。细究起来,有色金属表现好的原因在于供需

-

但是天然代糖就像龙卷风,来的快,去的也快,因为热度过高,导致天然代糖产能严重过剩,使不少厂商卷入价格战的漩涡里。但随着健康饮食观念的盛行,使得代糖对蔗糖的替代已

-

在AI这个庞大的体系里,有一个看似不起眼却不可或缺的角色——PCB。PCB就是印制电路板,像一些封装好的芯片还有其他像电容、电阻之类的电子元器件,会全部焊接在P

-

再到现在一季报发布,佐力药业、马应龙等中药企业业绩增长尤为突出,持续获得关注。(截至2024年4月23日)不错的业绩,加上相对较低的估值,再加上经营层面的变化,

-

自2023年2月以来,中药材价格涨幅惊人,直到当年8月份才开始有所回落。不过,从2024年近几个月的价格走势来看,新一轮的中药材涨价似乎又要开启。除了比黄金还贵