手握核心技术,营收近300亿,欣旺达蓄势待发!

公司成立于1997年12月,主要从事电池模组的研发、生产及销售,于2011年在深圳创业板上市,自2000年起专注于锂离子电池模组业务。锂离子模组由锂离子电芯、电源管理系统(BMS)、精密结构件及辅料等构成,除BMS外,锂电模组组件起初均依赖外供。为提高自身锂电模组的整体设计与配套能力,公司积极延伸上游产业链,2003年,公司投资新建精密结构件等生产线;2014、2018年陆续收购东莞锂威51%、49%股权,实现电芯自供产业链布局;2015年,公司把握住工业4.0,开拓智能制造领域,推出自动化设备和产线自动化解决方案。

据国盛证券研报分析,公司立足消费锂电模组多点开花,动力电池早布局蓄势待发,动力电池布局早,迎新能源汽车行业高景气,客户资源覆盖海内外优质新能源车厂商,储能迈入“规模化发展”新阶段,锂电池储能有望站上下一个风口。

一、立足消费锂电模组多点开花,动力电池早布局蓄势待发

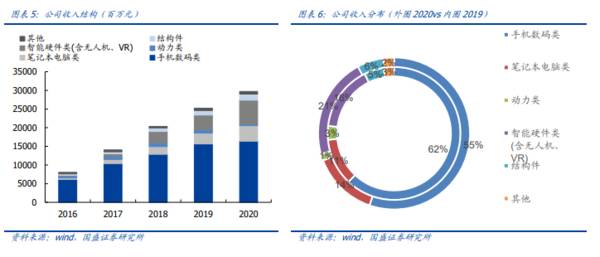

从2013年至2020年,公司营业收入自22.03亿元增长至296.92亿元,归母净利润自0.8亿元增长至8.02亿元,营业收入/归母净利润7年间年均复合增速分别达45%/39%,业绩增长强劲。21Q1公司实现营业收入78.61亿元,同比增长51.21%,归母净利润1.28亿元,同比增长225.20%,源于公司消费类锂电池继续保持持续增长,消费类电芯自供比例提升带动产品附加值提升且生产规模逐步扩大,提高公司整体的盈利能力,同时电动汽车电池业务快速拓展,动力电芯生产线建设顺利,动力电池业务实现快速增长。

从产品结构上来看,公司以手机数码类为核心,下游逐步向笔电类、智能硬件类、汽车及动力电池类拓展,上游布局精密结构件类和电芯,前瞻性布局储能系统类,五大主营均保持增长。

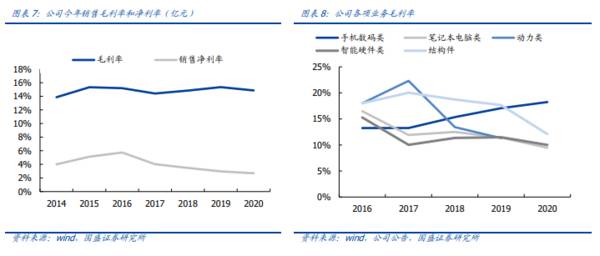

2015-2020年,公司的毛利率水平基本于14%-16%的区间内波动,2020年整体毛利率为14.86%,同比下滑0.49个百分点。手机数码类锂电模组由于自供电芯占比提高,毛利率呈上升趋势,2020年增至18.24%,汽车及动力电池类毛利率下滑,2019年为11.3%,2020年为负,主要系受疫情影响,下游客户新能源汽车厂商对公司产品需求减少,导致公司汽车及动力类电池销量大幅下滑,同时动力电池厂房、设备折旧等固定成本较高所致,预计随着动力电芯生产线产能利用率的上升,毛利率有望改善。21Q1毛利率持续改善至15.85%,同比上升2.21pct,环比上升2.06pct。

二、消费电子及新能源带动锂电池市场高速增长

锂电池是一种二次充电电池,电池结构包括正负极、隔膜、有机电解液以及电池外壳组成。锂本身是一种比较活泼的金属,每个锂电池包都需要配以一块电池管理板,即电源管理系统(BatteryManagementSystem,BMS)来智能化管理及维护各个电池单元,监控电池状态,防止过充和过放的现象出现,尽可能的提高锂电池的安全性和使用寿命。

随着5G、物联网、AI等技术的进步,TWS、可穿戴设备、智能音箱、便携式医疗器械等新兴消费类电子产品不断涌现,终端应用场景的多元拓展将给锂离子电池市场带来更多机遇,全球消费类锂电池电芯市场需求持续增长。根据BloombergNEF数据显示,2019年全球消费类电芯出货量约70GWh,至2030年有望增至140GWh左右。

国际主流车企开始向“电动化、智能化、网联化、共享化”方向战略转型,推出纯电动专用模块化平台。例如大众打造MEB平台,奥迪和保时捷共享高端电动车平台PPE,宝马打造FSAR平台,戴姆勒打造MEA平台等,针对电动车研发的全新模块化平台,拓展性强,可充分发挥电动车型在智能化、操纵性和空间配置方面的优势,显著提高车型迭代速度,降低新车型开发成本以及零部件采购成本,强化产品竞争力。

三、公司核心技术优势明显

公司已发展成为全球锂离子电池领域的领军企业,并已成为国内锂能源领域设计研发能力最强、配套能力最完善、产品系列最多的锂离子电池模组制造商之一。形成了3C消费类电池、智能硬件、电动汽车电池、储能系统与能源互联网、自动化与智能制造、第三方检测服务等六大产业群。随着疫情的逐步缓和以及5G带动的换机潮,消费电子市场将进一步复苏。

公司消费类电芯业务快速发展,下属惠州锂威新能源科技有限公司目前正在按计划有序扩产,凭借技术研发能力、自动化水平、产能、品质管控等方面的行业领先水平,产品陆续进入高端客户供应链并得到客户的高度认可,在智能手机、笔记本、平板电脑、智能硬件等领域的市场占有率进一步提升。

公司注重研发创新,积极加大研发投入,根据市场需求,继续加大对电动汽车动力电芯、汽车动力电池BMS、储能系统以及其他新产品、新材料的研发。2020年公司研发支出18亿元,占营业收入的比重为6.08%。公司一直将研发创新纳入公司的战略规划,公司在新产品开发、自动化设备的改进和开发、新技术开发方面加大了投入。(国盛证券)

总结:

公司竞争优势显著,紧跟前沿,业务布局广泛。智能化制造,毛利率行业领先,盈利能力强欣旺达与福建摩尔软件合作,使用摩尔MES系统为欣旺达公司搭建制造环节信息化支持平台,共实现了22条SMT线、12条PTH线、45条PACK线的成功导入电芯自供,手机数码类模组毛利率持续改善。电芯占消费锂电模组成本50%以上,且具有高壁垒、高利润的行业特点。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

手握核心技术,产能加速释放,中环股份活力释放!

脱水研报

-

(1)公司品牌历史悠久,品牌价值有积淀古井贡酒所在的亳州市拥有超过1800年的酿酒历史,“古井贡酒”的前身可追溯至500年前。东汉时期,曹操将家乡亳州的“九酝春

-

不要让贫穷限制了你的想象力。原来听说有人炒股赚大钱了,人们一脸不屑背地里说人家不务正业,好好的一个人主营业务不做了去炒股赚快钱了。人们能炒股至少表明人家手里

-

《沃伦·巴菲特的投资组合》一书的作者做过一个研究,持股3年,股价与业绩的相关性仅有0.131~0.360,达到5年,股价与业绩的相关性才有可能大于0.5,所以短

-

肿瘤一直是困扰人类的一大难题,被称为威胁人类健康的“头号难题”,根据世界卫生组织的预测,随着全球老龄化的加剧和疾病谱的变化,全球肿瘤的发病例数将持续增长,由20

-

大家都知道,1月份是上市公司们集体整活儿发布年度业绩预报的时候。有560多家上市公司发布了业绩预亏的预告。亏损前五名有四家是航空公司,毕竟受疫情影响,机场业

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

东吴证券张良卫预计,信创党政招标放量或在8月底之前来临,行业信创越到11月越热烈。今年招标体量较大,且去年有部分收入延迟到今年确认,因此相关企业的收入有望翻倍增

-

美国、俄罗斯、中国是全球前三大天然气消费国。根据BP能源统计数据,2020年美国、俄罗斯、中国天然气消费量分别为8320亿方、4114亿方和3306亿方,占比分

-

广发证券认为,假设磷酸铁制备工业均采取工业级磷酸一铵,预计2021年、2025年磷酸铁锂放量将分别拉动工业级磷酸一铵需求19.8万吨、153.6万吨。 云天化

-

数据显示,被动元件2019年规模近300亿美元,电容、电感、电阻分别占比73%、17%、10%,主要应用于通讯、汽车、工控等领域。其中,MLCC是壁垒最高、规模

-

相比5G存在的限制,6G采用卫星+地面基站混合的方式,室内采用地面基站增强信号,室外则连接卫星信号,这能够使得全球卫星与地面无线设备进行互联,即便是渺无人烟的沙

最新资讯

-

近期,有色金属就掀起了一轮涨价潮。紫金矿业、盛屯矿业、西部矿业、北方铜业、锡业股份、金石资源等龙头企业引起人们的高度关注。细究起来,有色金属表现好的原因在于供需

-

但是天然代糖就像龙卷风,来的快,去的也快,因为热度过高,导致天然代糖产能严重过剩,使不少厂商卷入价格战的漩涡里。但随着健康饮食观念的盛行,使得代糖对蔗糖的替代已

-

在AI这个庞大的体系里,有一个看似不起眼却不可或缺的角色——PCB。PCB就是印制电路板,像一些封装好的芯片还有其他像电容、电阻之类的电子元器件,会全部焊接在P

-

再到现在一季报发布,佐力药业、马应龙等中药企业业绩增长尤为突出,持续获得关注。(截至2024年4月23日)不错的业绩,加上相对较低的估值,再加上经营层面的变化,

-

自2023年2月以来,中药材价格涨幅惊人,直到当年8月份才开始有所回落。不过,从2024年近几个月的价格走势来看,新一轮的中药材涨价似乎又要开启。除了比黄金还贵