全球出货量第四,营收近300亿,天合光能迎来大蓝海市场!

天合光能股份有限公司(简称“天合光能”)是全球最大的光伏组件供应商和领先的太阳能光伏整体解决方案提供商,1997年创立于江苏常州,2006年在美国纽交所上市。截至2017年底,天合光能光伏组件累计出货量全球排名第一。

据浙商证券研报分析,1)公司为全球光伏智慧能源解决方案商,业务包括光伏组件(占比80%+)、光伏系统(占比15%+)、智慧能源。公司光伏组件连续8年出货量稳居全球前3,为全球210大组件龙头。2)过去3年营收CAGR为8%,归母净利润CAGR为48%。

一、光伏组件行业领军者,迈向210大尺寸组件龙头

光伏组件产品:公司为全球210光伏组件龙头,2020年组件出货量居全球第四。目前,公司210大尺寸系列组件签单量已超12GW,获市场认可。预计2021年底组件产能达50GW,其中210大尺寸产能占比达80%。(占比营收80%+)光伏电池产品:主要用于自供公司组件产品,预计2021年总产能达35GW,其中210大尺寸电池产能占比超70%。光伏跟踪支架业务:2020年,公司完成对欧洲跟踪支架公司Nclave的全资收购,实现跟踪支架出货量超2GW。分布式系统业务:公司分布式系统业务涵盖户用分布式和工商业分布式,2020年合计出货量400WM左右。智慧能源:主要为储能提供智能解决方案。包括EMS效率管理系统、MOTA能源管理系统、天合智能优配管理平台等。为客户提储能系统产品与服务的完整系统解决方案。

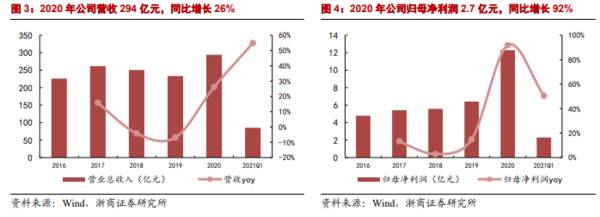

2020年公司实现营收294亿元,同比增长26%;归母净利润12.3亿元,同比增长92%,业绩高增长。2)其中2020年Q4,公司实现营收95亿元,同比增长45%;实现归母净利润4亿元,同比增长53%。3)2021年Q1,在上游硅料成本承压的情况下,公司实现归母净利润2.3亿元,同比增长50.5%。2018-2019年营收下滑主要因:1)政策补贴滑坡,导致国内光伏市场装机容量增速放缓;2)因公司私有化回归A股,导致新产能释放进度放缓。

收入结构:光伏组件业务占比营收75%,为公司核心业务。2018年至今,公司组件产品业务保持快速增长。2020年公司组件出货量为15.9GW,同比增长59%;营收达到221亿元,同比增长35%。

二、蓝海市场,受益行业渗透率+国产化率提升

跟踪支架在提升发电效率、便于融合双面组件等技术方面具有更高优势。随着光伏跟踪支架成本降低、可靠性和稳定性得到广泛验证、国内补贴政策持续调整、光伏电站业主和EPC对光伏电站的收益管理更加精细化,跟踪支架将成为提高光伏电站收益的重要措施之一。

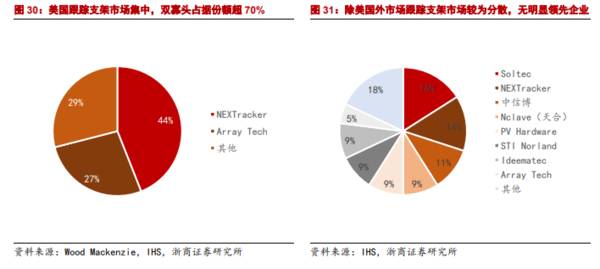

美国以外市场渗透率提升空间较大。2019年跟踪支架在其地面电站的渗透率已达70%,占据了全球需求的一半以上。而中国的跟踪支架渗透率仅有16%,全球其他地区平均渗透率水平约30%。据CPIA预测,2025年中国跟踪支架的渗透率将超过25%,美国以外的其他地区渗透率将达到60%,市场渗透空间广阔。

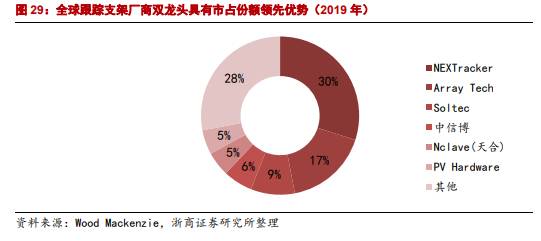

2019年,NEXTracker跟踪支架出货量达10.1GW,占全球市场份额的30%(连续五年位列全球跟踪支架出货量首位),ArrayTech、Soltc位列第二、第三,前三大海外龙头占据了行业56%的市场份额。2019年,国内厂商中信博出货量占比6%,排名第四位。天合光能的全资子公司Nclave紧随其后,出货量占比5%。国产化率仅为11%。

海外龙头企业如NEXTracker、ArrayTech均为研发设计厂商,生产环节主要为外包的形式;而国内头部厂商如中信博、NClave(天合光能子公司)均为方案设计与生产的一体化供应商。与国外厂商相比,目前国内厂家(中信博、天合Nclaave)在性能、质量上已差异已不大,有望凭借性价比、产品迭代速度、客户快速反应能力脱颖而出。

三、光伏组件龙头再崛起,战略布局清晰

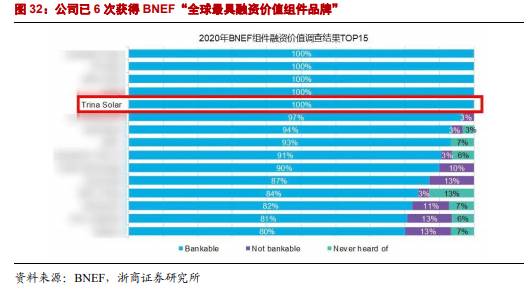

自2012年以来,公司在彭博新能源财经(BNEF)发布的《组件与逆变器融资价值报告》中,已6次获得“全球最具融资价值组件品牌”、达到100%可融资性评级,是光伏行业获此高分次数最多的企业。其中在2016-2020年,天合连续5年荣登榜首,成为唯一一家实现五连冠的光伏企业。

公司已先后在瑞士苏黎世、美国加州圣何塞、新加坡、日本东京、墨西哥设立区域总部,全球合计设立40多个分支机构。其中海外销售运营团队人数占比接近50%,产品覆盖全球100多个国家和地区。

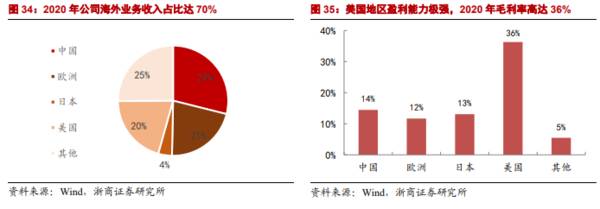

2020年公司境外收入占比达70%,产品销售主要集中在欧洲、日本、美国、印度、澳大利亚等国家和地区。其中,欧洲占比21%、美国占比20%、日本占比4%。

2020年,公司组件产能达22GW,销量达15.9GW,位于行业第三,仅次于隆基、晶科。2021年,公司组件产能将大幅扩张,总产能达到50GW。预计2021年公司组件出货量有望达30-35GW左右,其中210组件将占比较大份额。目前,公司210大尺寸系列组件签单量已超10GW,获市场认可。我们预计,随着公司组件产能的提升,公司有望继2016年之后,重回全球光伏组件出货量排名前二,在210组件领域占据龙头第一地位。

020年以来,公司与上机、中环签硅片采购合同35.67亿片(180亿元,含税);与通威、大全硅料采购合同10.2-11万吨;与亚玛顿签玻璃采购合同8500万平(21亿元,含税)。预计公司未来原材料供给有望得到充分保障。(浙商证券)

总结:

公司引领全球光伏智慧能源整体解决方案,未来几年业绩弹性大

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

新疆白酒的好日子来了!

脱水研报

-

2015年与华能核电等公司合资成立华能霞浦,开始发展核电业务。后续公司加快布局,先后入股华润电力、宁德核电、神华福能发电及惠安风电,进一步拓展电力业务。公司立足

-

(医美市场空间大,增速快的特点我就不再赘述了,你们都懂。这一段,我想重点谈谈医保降价的问题。)首先,医美产品的客户是消费者,而不是医院传统的患者,属于可选消费,

-

口子酒历史悠久,底蕴深厚,是当之无愧的历史名酒。在北纬33度,黄淮腹地的濉溪县口子镇,此地水肥土沃,气候宜人,孕育了适合酿酒的五谷杂粮和微生物群。因此,口子人两

-

医美行业近几年维展现出高景气度,获得了资本市场的青睐,相关数据显示,目前我国已有4万家医美相关企业,年注册量连续3年突破8000家,但在A股上市的医美概念股仍然

-

领益智造全称为广东领益智造股份有限公司(LINGYI),由广东江粉磁材股份有限公司与领益科技(深圳)有限公司于2018年资产重组后更名注册。领益智造的主要业务板

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

据了解,人造石墨仍是负极材料的应用主流,作为人造石墨制备过程中的关键工序,石墨化加工电费约占石墨化成本60%,属于高能耗产业,主要集中在内蒙古、四川、山西、云南

-

在成本优势和安全性能的优势下,磷酸铁锂动力电池出货量今年5月和6月连续两个月超过三元电池,重回“王座”。受益于汽车产业电动化的变革,产业链享受超高景气度,机构预

-

另据工信部《数字孪生白皮书(2020)》统计数据,约50%的县级市、90%的地级以上的城市、100%的副省级城市表示正在推进智慧城市建设,县域正逐步成为我国新型

-

中信证券认为,我国盐湖锂资源开发潜力巨大。盐湖提锂技术经过多年发展趋于成熟,“吸附+膜”集成法有望成为主流。中国盐湖提锂产能远期规划达到30万吨,全球锂供应占比

-

安信证券认为,5月份光伏组件、逆变器出口金额均同比增长,海外市场需求和景气度超预期。在央企“十四五”装机规划的约束下,之前核准的绝大部分竞、平价仍将会在今年并

最新资讯

-

用这句话来形容中微公司在2023年的处境,是非常贴切的。在这一年里,半导体市场经历了21世纪以来最长的下跌期,内存和微处理器更是其中的“重灾区”。但同样是在这一

-

进入2023年,国内的特高压建设更是出现了井喷状态,有6条特高压项目(4直2交)被核准。这6条项目从核准到开工的时间仅用了一个月,在此之前这段时间一般是4-6个

-

先是有消息称夏普日本工厂将在6月停产,后有LGD广州产线将出售给国内面板厂再叠加4月上旬TV、IT面板价格接连上涨,面板行业景气度有所回升,这些都使得TCL科技

-

4月12日,发布消费品以旧换新方案,明确指出加快淘汰排放标准不合格的乘用车。汽车以旧换新市场,存在巨大隐形需求。而且,汽车销量首次突破千万级别在2009年,一般

-

经历了2023年的库存修正,2024年是半导体产业周期性回暖的一年。2023年全球半导体市场规模为5,330亿美元,预计2024年将会复苏至6,300亿美元。人