背靠中煤集团,煤炭储量233亿吨,中煤能源基础雄厚!

中国中煤能源股份有限公司是中国中煤能源集团有限公司于2006年8月22日独家发起设立的股份制公司。2006年12月公司在香港成功上市,2008年2月发行A股。公司是集煤炭生产和贸易、煤化工、发电、煤矿装备制造四大主业于一体的大型能源企业,致力于建设具有较强国际竞争力的清洁能源供应商,成为安全绿色生产的领航者、清洁高效利用的示范者、提供优质服务的践行者,创造企业发展的经济、社会和环境综合价值。

据安信证券研报分析,公司在榆林、鄂尔多斯等煤炭资源丰富的区域发展煤化工,对外销售的煤化工产品为聚乙烯、聚丙烯、尿素等。

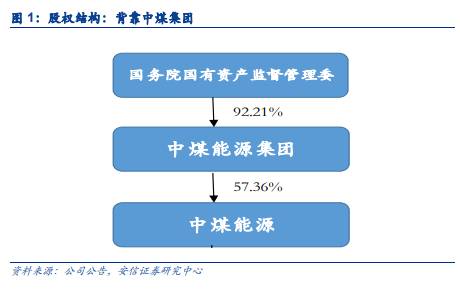

一、中煤集团为公司实控人

背靠中煤集团大型能源央企。中煤集团为公司控股股东,截至2020Q3持股比例57.36%,国务院国资委为公司实控人。此外,公司控股上市公司上海大屯能源股份有限公司(即上海能源600508.SH),持有其62.43%股权。中煤集团旗下拥有三家上市公司,新集能源、上海能源和中煤能源,其中中煤能源属于集团核心上市公司,后续扩张过程中有望受益于集团助力。

煤炭业务为主要的利润来源。中煤能源是集煤炭生产和贸易、煤化工、煤矿装备制造及相关服务、坑口发电等业务于一体的大型能源企业,截至2020H,公司煤炭业务、煤化工业务以及煤矿装备制造业务营收占比分别为78%、13%以及7%,毛利占比分别为81%、10%与4%,煤炭业务为主要的利润来源。受2020年煤炭价格下行影响,截至2020Q3公司实现归母净利润41.54亿元,同比下降27.9%。

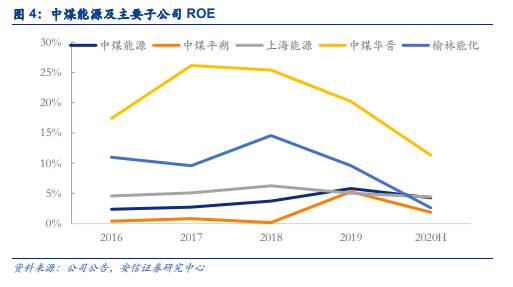

ROE随煤价波动,2021年有望回升。2018年起,随着煤炭价格中枢下滑,公司及下属主要子公司的ROE均呈现下滑趋势。我们认为2021年煤炭价格中枢将稳定上升,海外需求复苏带动油价回升,随着煤价与国际油价的攀升,预计公司煤炭与煤化工产品ROE有望持续修复。

二、量价齐升,释放业绩弹性

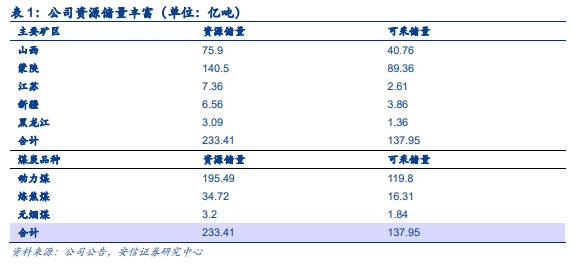

公司煤炭资源分布在山西、陕西、内蒙古、江苏、新疆以及黑龙江地区,截至2019年末合计资源储量233.41亿吨,可采储量137.95亿吨(同期陕西煤业96.61亿吨,兖州煤业89.2亿吨),A股上市公司中仅次于中国神华(146.8亿吨)。其中山西、陕西、内蒙古的资源储量占比达到93%,分煤种来看,动力煤储量占比达到84%。

扩大市占率,买断贸易煤规模不断提升。销量方面,公司销售煤炭来源包括除自产煤外,亦包括买断贸易煤、进出口及国内代理,买断贸易煤即从外部采购煤炭对外销售,进出口代理是利用煤炭进出口业务资格,开展煤炭进出口代理业务,仅收取代理费用。

2017-2019年公司买断贸易销售规模大幅上升,主要由于市场形势较好、公司自产商品煤销量保持稳定的情况下,公司为提高市场占有率,扩大了买断贸易煤规模。

公司自产煤销售成本控制良好。公司自产煤单位销售成本基本控制220元/吨左右,2020Q3公司自产商品煤单位销售成本195.62元/吨,同比下降8%。主要是公司持续优化生产组织,积极释放先进产能,大力开展降本挖潜,以及柴油采购价格下降等使单位材料成本同比减少。未来由于公司不断有新建产能投产,产量规模将不断扩大,因此单位成本有望继续摊薄。

三、规模优势明显,价格有望走高

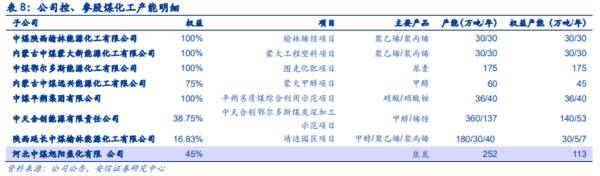

公司在榆林、鄂尔多斯等煤炭资源丰富的区域发展煤化工,对外销售的煤化工产品为甲醇、聚乙烯、聚丙烯、尿素等。公司目前并表甲醇产能60万吨/年,烯烃产能120万吨/年(聚乙烯、聚丙烯各60万吨/年)、尿素产能175万吨/年,其中公告显示图克化肥项目为亚洲最大单体尿素工厂之一。此外,公司参股中天合创、延长榆能以及中煤旭阳,涉及甲醇权益产能170万吨/年,烯烃产能65万吨/年、焦炭权益产能113.4万吨/年。

未来有望新增280万吨/年甲醇产能以及75万吨/年烯烃产能。截止2020H,公司有两个煤化工在建项目,分别为鄂尔多斯能源合成气制100万吨/年甲醇技术改造项目、榆林能化烯烃二期。随着在建项目的投产,公司煤化工产能规模进一步扩大,产品线有望更加丰富,竞争力更强。

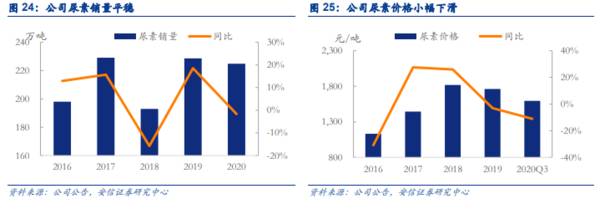

2020前三季度,公司尿素销售均价为1595元/吨,同比下降11.1%。2021年随着农产品价格走高,化肥价格有望抬升。从成本角度来看,2020年前三季度单位成本为1120元/吨,同比增长2.3%。我们预测2021年煤炭价格进一步上涨,尿素的生产成本也有小幅抬升。(安信证券)

总结:

目前公司估值较低,但煤炭业务量价齐升,化工品价格反弹,公司业绩有望向好。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

监管层三年专项行动计划发布、IPv6概念股可关注

脱水研报

-

记得上周还和大家讨论泰格医药是否有可能低估,这周它就发布了业绩,三季度单季收入增速达到57.77%,同时扣非净利润增速达到了67.63%,如此亮眼的业绩属实难得

-

锡业股份是一家以锡为主的综合性有色金属企业,是世界锡行业的龙头企业。公司于1998年成立,2000年在深圳证券交易所挂牌上市。目前公司拥有锡冶炼产能8万吨/年、

-

本文篇幅较长,大约4000字,大家可根据下图,即本文的章节目录查看文章的内容。公司定价的第一步是计算公司资产的价值。评估资产价值的方法有三种,最保守的方法是格雷

-

公司主营安全与识别芯片、非挥发存储芯片、FPGA(FieldProgrammableGateArray,现场可编程门阵列)、智能电表以及集成电路测试服务等业务。

-

政策利好行业快速发展。近年来,随着国家对网络安全的重视程度逐渐提高,网信办等政府部门围绕网络安全陆续出台了多项法律法规。国家监管环境的变化以及大量政策的出台,均

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

本届大赛将以“超越视界,智现未来”为主题,紧扣5G+VR驱动下的创新应用。同时,本届大赛也将积极落实国家5G战略,引导并带动VR技术研发和产品开发,推广VR产品

-

对比前几代Wi-Fi标准,Wi-Fi 6显著提升了传输效率,降低了用户等待时间,联网用户体验得到提升。随着Wi-Fi 6技术和产品的日益成熟,成本的不断降低,其

-

华创证券认为,供给增长放缓紧张态势凸显,氯碱行业开工率为84%,已达5年内最高。短期内继续抬升的阻碍主要是产地限电、环保督查等因素,可以释放的供应能力已不多。下

-

另据工信部《数字孪生白皮书(2020)》统计数据,约50%的县级市、90%的地级以上的城市、100%的副省级城市表示正在推进智慧城市建设,县域正逐步成为我国新型

-

点评:实现碳达峰碳中和,努力构建清洁低碳、安全高效能源体系,是党中央、国务院作出的重大决策部署。抽水蓄能和新型储能是支撑新型电力系统的重要技术和基础装备,对推动

最新资讯

-

2024年在人工智能、大模型、智能汽车等新兴应用驱动下,全球半导体行业呈现复苏态势。在这个时候,挖掘有潜力的行业和公司尤为重要,光刻领域无疑是最有潜力的领域,而

-

在小米、华为等汽车快速崛起下,特斯拉终于遭受到了压力。最新公布的财报看,特斯拉第一季度营收为213亿美元,同比下滑9%,其中汽车业务营收更是下滑了13%;公司实

-

业绩表现好的公司,市场也不吝啬给予关注,贵州茅台、宁德时代、阳光电源、山东黄金、传音控股等公司热度本来就高,有了业绩加持更加不得了。长虹美菱、微芯生物、万安科技

-

这次是华为PURA70系列,是2023年下半年Mate60系列强势回归后又一力作,不过更让人期待二季度要发布的华为折叠屏手机。4月23日,华为正式公布了折叠屏手

-

这几个月来,低空经济的热度可谓是居高不下。先是2023年12月,低空经济被确立为战略性新兴产业,有望成为新的经济增长点。后是2024年4月,亿航智能成为全球首个