“她经济”叠加消费升级,欣贺股份轻装上阵

欣贺股份有限公司是一家国际一级流行时尚女装设计、生产与销售一体的企业,拥有生产和办公面积约6.5万平方米,员工5000余人,公司致力于创造优雅、时尚、精致的高级品牌女装,是国内知名的女装企业。

据世纪证券研报分析,我们认为公司自营业务收入增长主要源于单店平效的提升,具体表现在:1. 公司推行新绩效考核机制,倒逼设计团队主动了解消费者需求;2.关闭低平效门店,新开门店平效明显高于淘汰门店;3.伴随女性消费升级,中高端女装市场扩容,品牌化公司迎来增长新机遇。

一、公司不断打磨自身竞争力,2021 年业绩迈入增长新台阶

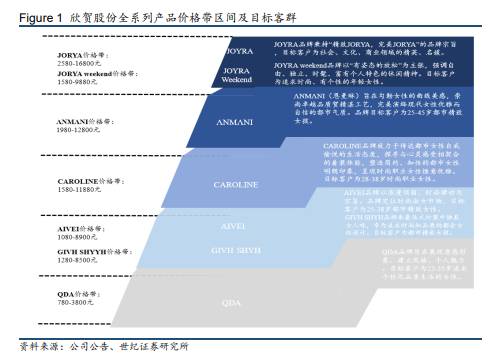

公司当前已形成金字塔产品结构:主线品牌JORYA(JR)、JORYA Weekend(JW)、ANMANI(AN)定位高端,GIVH SHYH(GS)、CAROLINE(CR)、AIVEI(IV)和 QDA 定位中高端。公司于 1992 年创立 JR 品牌,不断积累品牌化运作经验,而后将其成功复制并孵化新品牌,丰富产品风格、拓宽目标消费客群与市场。

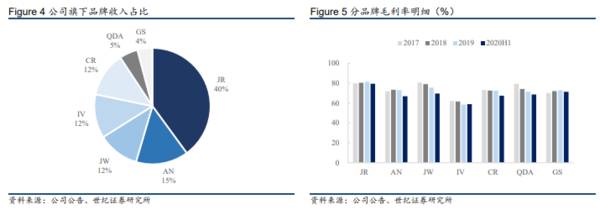

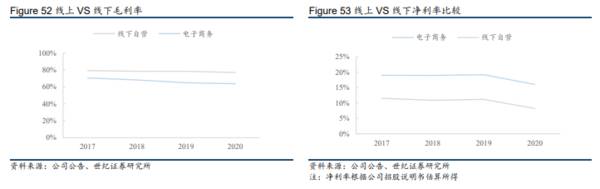

公司旗下高端品牌JR、AN、JW 合计贡献营收 66%,其中主线品牌 JR 营收占比接近 4 成。各品牌之间毛利率差异较小,JR、JW 毛利率接近 80%,略高于其余品牌毛利率。除主线品牌 JR 外,2020H1 各品牌毛利率略有下降,主要是受线上销量提升所致。公司当前除 JR 外,其余品牌已逐步接入电商平台,线上及线下在产品设计及定价上有所去区分,线上毛利率低于线下。

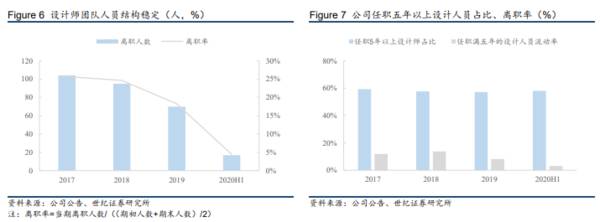

2017 至 2019 年期间,由于子品牌(QDA、AIVEI)设计风格切换使得公司对品牌设计团队进行相应调整,导致该期间离职率较高。2020 年公司各业务条线步入正轨,团队结构稳定,离职率降至 4%。

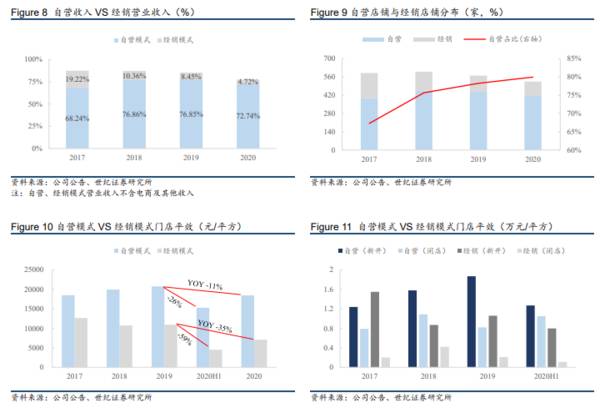

2017-2019 年期间自营平效保持平稳增长,经销平效逐年下滑;2020 年上半年受疫情影响,自营门店较经销门店表现更具韧性,公司上半年自营平效环比降幅明显低于经销平效;2020 年下半年疫情逐步缓解,自营门店销售加速恢复,自营门店较经销门店表现更具弹性。另外公司积极优化线下门店结构,关闭低平效门店,新开门店平效提升明显。

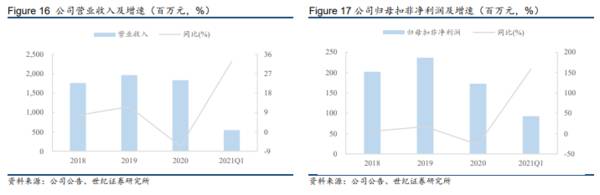

公司2020 年实现营业收入 18.3 亿元,同比减少 6.7%,其中 2020H1、2020H2 实现营收分别为 7.3 亿元、 10.6 亿元,同比减少 14.1%、-0.5%,2021Q1 公司实现营收 544.1 亿元,同比增长 32.7%。

二、“她经济”叠加消费升级,中高端女装迎来新机遇

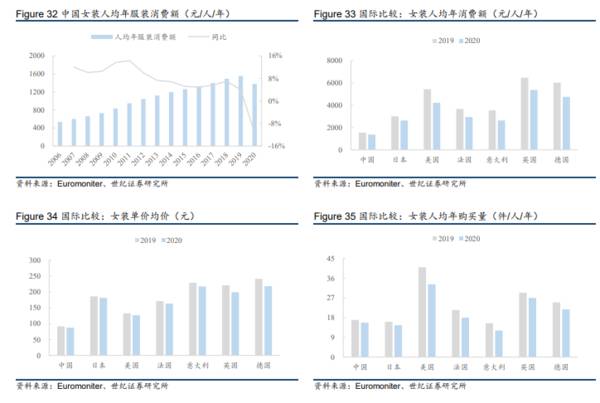

2020 年衣着消费占我国居民消费支出 比重约 5.8%,随着可支配收入的不断提升,服装消费支出占比逐年下滑。从规模上看,2020 年受疫情影响,对线下为主的服装零售行业造成较大冲击,国内服装消费额约 1.5 万亿,同比下滑 11%。国际比较,中国当前已超过美国成为全球最大的服装消费市场。

国内女装消费将由量向质转变。受制于经济发展水平,中国女性服装人均年消费额与发达国家存在较大差距。从人均购买量、平均单价来看:中国女性年均服装消费量与海外逐步接近,但是在平均单价上仍存在较大差距。我们认为,随着女性消费升级的到来,国内女装消费将由量增时代逐步转向价升。

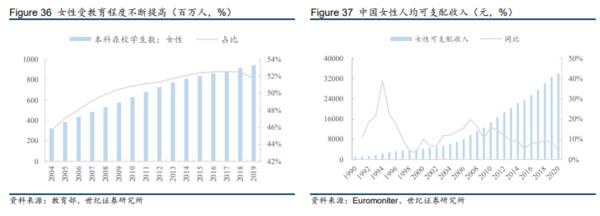

受教育程度方面,根据教育部公布数据显示,2019 年我国女性本科在读人数达 940 万人,女性占比达 52%,接受高等教育女性规模不断扩大。从经济层面来看,我国女性人均可支配收入逐步提升,一方面得益于越来越多的女性步入职场,另一方面在于受教育程度的提高提供了更多进入高薪职位的机会。随着受教育程度及收入水平的改善,为女性消费升级提供了物质及精神条件。

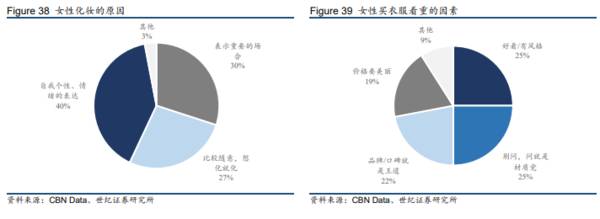

根据CBNData 公布的调研数据,超 6 成女性化妆的原因是出于自身的喜好,4 成女性通过妆容表达自我个性。相比于价格,颜值、品质、品牌已成为女性服装消费首要考虑因素。随着女性经济条件及受教育程度的提升,女性对价格的敏感程度逐步降低,传统的廉价快时尚热度正逐渐褪去,品质消费已成为当代女性的首要追求。

三、线上消费能力提升,电商业务布局正当时

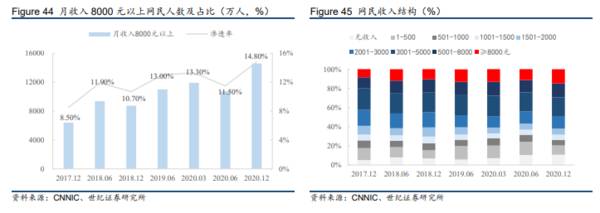

我国拥有近10 亿网络用户。截止 2020 年 12 月我国网民规模为 9.89 亿,互联网普及率达 70.4%,手机网民规模为 9.86 亿,占整体网民比重为 99.7%。 网民性别结构上,性别差距逐步收窄,男性占比略高于女性 2pct。

高收入网民占比提升。2020 年底月均收入 8000 以上人群达 1.46 亿人,三年复合增速达 32%,渗透率提升至 15%。同一年度内高收入网民统计数量差异的主要原因在于:统计样本中个体户及自由职业者占比约 20%,该类型网民收入具有较高的不确定性,因此对样本统计具有较大影响。

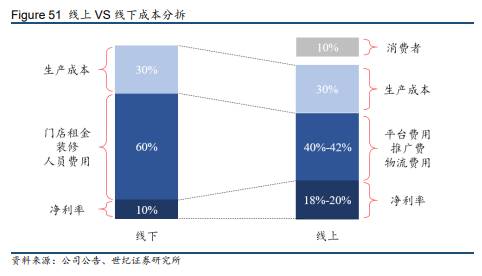

摆脱地理限制,线上化更容易形成网络效应。传统的线下业务受地理限制需要通过门店的区域密度提升以及全国性扩张实现网络效应,而电商平台自带网络效应,直接面对全国网购用户,商品与用户在信息交互环节更加高效。反映到盈利能力上,以欣贺自身为例,线上业务毛利率较线下低15-20pct,净利率高于线下 8-10pct。我们认为,高效渠道带来的是公司净利率的提升及给予消费者的让利。

公司早期将线上产品定位为线下过季商品打折处理渠道,由于缺乏专业团队运营,线上业务表现平平。

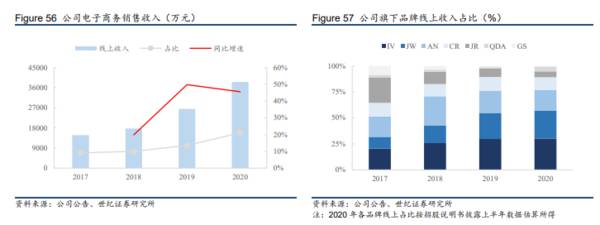

2019 年公司成立电商事业部,针对天猫、唯品会推出电商专供款,与各品牌线下产品做出区分,依照线上消费者偏好在客群定位、价格、设计上重新规划。按照品牌划分,高端主线品牌 JR 主打线下,其余中高端产品单独拆分线上专供产品。

在价格上,公司将线上专供款价格中枢下探至1000 元附近,充分迎合线上消费者购买力。分品牌看:原先线下中高端品牌 IV、JW、AN 线上化布局初显成效,近 2 年平均增速维持在 70%以上,2020 年占线上收入分别为 30%、27%、20%。公司将持续深耕电商业务,预计未来电商业务占比将提升至 40%。(世纪证券)

总结:

公司深耕中高端女装多年,在消费者心中已树立较强的品牌影响力,另外公司线下渠道变革完成,线上化布局成果明显,看好公司未来业绩增长

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

产品更新换代,亿田智能面临新的增长契机

脱水研报

-

宝丰能源集团有限公司是一家以煤炭生产及加工利用、经营、销售为主体的大型集团公司,成立于2006年,总部位于宁夏灵武市。公司主营有煤炭生产及加工利用、经营、销售,

-

公司聚焦于铁矿石和油气两大资源类产业的经营,主要包括铁矿石采选、加工、销售、铁矿石国际贸易及混配矿业务,并通过控股子公司洛克石油从事油气勘探、评价和开发、生产的

-

先来欣赏一下上面两张走势图,上面是康希诺A股,下面是康希诺港股,收盘分别上涨20%和14.53%。康希诺8月份在科创板上市之后股价一路下跌,接近腰斩

-

首先,茅台历史底蕴深厚,拥有国酒文化内涵。早在1915年巴拿马万国博览会上茅台被誉为“世界名酒”;新中国成立之后,茅台酒不仅多次成为国家重大宴会的主酒,还作为重

-

1)“汾老大”地位稳固(1949-1994年):改革开放后,白酒行业走入市场经济使得白酒需求迅速提升,供不应求成为主要市场问题,在这一背景下,汾酒依靠扩产+高品

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

点评:通常而言,28nm被看作是半导体先进制程与成熟制程的分界线。该制程的产品广泛应用于新能源汽车、自动驾驶、家电、通信等领域。其中,特别值得关注的是,在自动驾

-

加工费高企叠加产能充分利用,助力铜箔生产企业盈利向好,嘉元科技(688388)最新公告预增258%至384%。安泰科认为,锂电铜箔产能从投产到达产需要1至2年时

-

美联新材(300586)拥有锂电池陶瓷隔膜领域相关的技术储备。金冠股份(300510)新能源汽车动力电池陶瓷隔膜已实现量产。

-

点评:毫米波拥有更为丰富的频谱资源,这对进一步提升5G连接速度,充分释放5G应用的潜能至关重要。所以产业界早已明确了毫米波将是未来5G的演进方向。我国国内各大运

-

业内认为,SMR在安全性、多用途、灵活性方面具有大型核电不可替代的优势,如建造时间只需3年(大型核电站5年以上)、高安全性可以建于大城市周边(大型核电站应急规划

最新资讯

-

用这句话来形容中微公司在2023年的处境,是非常贴切的。在这一年里,半导体市场经历了21世纪以来最长的下跌期,内存和微处理器更是其中的“重灾区”。但同样是在这一

-

进入2023年,国内的特高压建设更是出现了井喷状态,有6条特高压项目(4直2交)被核准。这6条项目从核准到开工的时间仅用了一个月,在此之前这段时间一般是4-6个

-

先是有消息称夏普日本工厂将在6月停产,后有LGD广州产线将出售给国内面板厂再叠加4月上旬TV、IT面板价格接连上涨,面板行业景气度有所回升,这些都使得TCL科技

-

4月12日,发布消费品以旧换新方案,明确指出加快淘汰排放标准不合格的乘用车。汽车以旧换新市场,存在巨大隐形需求。而且,汽车销量首次突破千万级别在2009年,一般

-

经历了2023年的库存修正,2024年是半导体产业周期性回暖的一年。2023年全球半导体市场规模为5,330亿美元,预计2024年将会复苏至6,300亿美元。人