高端智能控制器龙头,和而泰的优势解读!

核心观点:

和而泰于2000 年成立,深耕智能控制器二十年,是一家专业从事智能控制器技术研发、产品设计、产品制造的高新技术企业,2018 年收购铖昌科技拓展至射频芯片领域,打通了智能控制器上游。

公司坚持高端技术、高端客户、高端市场的“三高”经营定位,经营业绩持续高速增长,盈利能力强,国际化部署初具成效。国内智能控制器市场竞争格局较为分散,公司依托研发设计优势与运营管理优势,有望进一步提高市占率。(民生证券)

研报解读:

民生证券研报分析显示公司在业绩、汽车电子驱动、核心技术研发等方面较行业其他公司优势明显。

一、高端智能控制器龙头,业绩高速成长

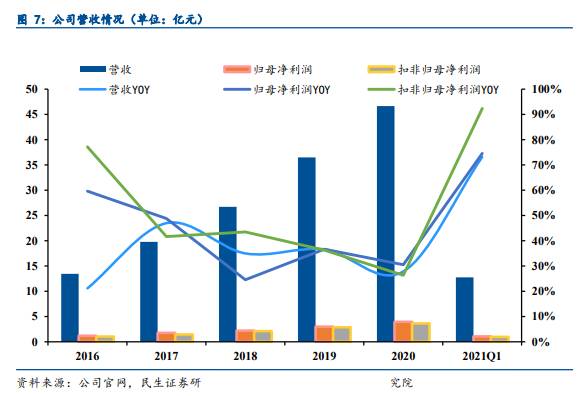

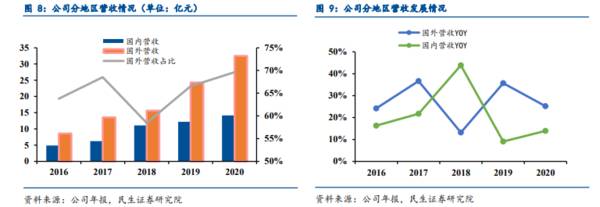

公司经营业绩始终保持高速增长,海外市场开拓情况良好。过去五年,公司营业收入以33% 的复合增长率高速增长,归母净利润以 39.5%的复合增长率高速增长;国外营业收入不断提高, 2020 年国外营收占比接近 70%,标志着公司国际化战略初具成效。

对家用电器、电动工具、汽车电子、智能家居智能控制器业务采取差异化发展战略,助力公司保持高速发展。公司以家用电器智能控制器作为业务增长的基础支撑,持续深耕家电智能控制器业务,并快速发展电动工具智能控制器、着重发力汽车电子智能控制器、积极开展智能家居智能控制器的研发、生产及销售。

2020年,家用电器智能控制器占公司营收的 63.88%,同比增长16.66%;电动工具智能控制器营收占比 17.37%,同比增长 60.49%;汽车电子智能控制器营收占 比 2.12%,同比增长 12.50%。

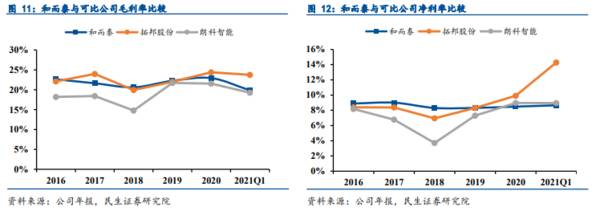

近五年,公司的毛利率始终维持在20%以上,净利润保持在 8%以上,并且稳中有升。受上游元器件涨价影响,公司2021Q1毛利率有所下滑。公司已采取积极的备货策略,随着元器件供应 短缺的缓解以及公司生产基地的产能释放,预计毛利率将有所回升。多年来,公司总资产周转率 始终在0.8 以上,保持着较为合适的水平。前两年由于产能扩大等原因,公司的资产负债率略有提升,从 2020 年年报披露情况来看,已有所回落。从现金流的情况来看,近年来公司经营性现金流净额与净利润的比值始终大于 1 且不断提高,表现出较高的盈利质量。

二、家电与电动工具基本盘稳定,汽车电子驱动高速增长

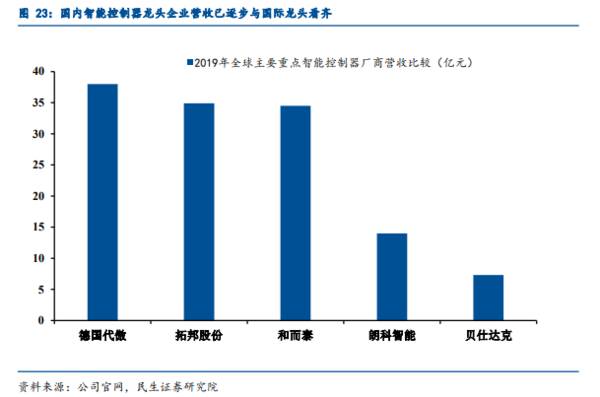

智能控制器下游需求纷杂,国内行业市场集中度较低。国内的智能控制器供应商主要有和而泰、拓邦股份、贝仕达克、朗科智能。

2019 年四家公司智能控制器销售量分别为 10936.49、10591.88、 2989.19、6315.89。由于智能控制器下游需求纷杂,订单较为分散,所以整体来看国内智控行业 市场集中度较低。

下游应用多样性保证了智能控制器产品需求稳定,可挖掘市场空间大。智能控制器行业处于各类终端设备的中游,受下游产业景气度影响较大。然而下游应用多样化使得智能控制器总体需

求量保持平稳增势。受益于智能化浪潮,除现有细分市场基础外,智能控制器厂商得以向智能家居、智能建筑等新兴领域以及更多未知而有潜力的方向发展,降低原有市场饱和带来的风险

三、射频芯片稀缺标的,核心技术研发构筑强劲竞争力

汽车电子化为传统汽车行业赋能,市场规模增长潜力巨大。汽车电气化架构成为主流方案。

Tier1 厂商聚焦于控制器的软硬件部署,将部分ECU 项目外包,国内优质智能控制器供应商受益。和而泰已中标博格华纳、尼得科等客户的多个平台级项目订单,预计汽车电子智能控制器项目累计实现销售额超70 亿元,周期为 8-9 年。携手全球顶尖 Tier1 厂商,公司的汽车电子业务将迈入快速增长轨道。

子公司铖昌科技是国内唯一一家能够研发相控阵雷达和微波毫米波射频T/R 芯片技术的民营企业,技术壁垒极高,毛利率可观。微波毫米波射频芯片广泛应用于通信、雷达、卫星等领域,市场前景广阔。铖昌科技军品业务受益于有源相控阵雷达在我国国防的广泛应用,民品业务依托低轨卫星互联 网和 5G 毫米波,成长潜力大。子公司铖昌科技不仅带来了新的盈利增长点,而且完善了公司的产业链布局,实现了战略协同。

研报总结:

公司拥有业绩增长、市场欲求、核心技术等方面的优势让其在行业中处于优势地位,再加上近年来行业环境逐渐改善,公司有望接下来实现新一轮的增长。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

杭州金沙印象城2周年庆带来了哪些新的突破?

脱水研报

-

据中银证券研报分析,中国乳制品规模超过4000亿元(不含配方奶粉),规模趋于稳定,低温白奶360亿,常温白奶940亿。低温奶市场规模5年复合增速9%,量价齐升高

-

以3年为周期的中期发展过程中,次高端及以上(高端、次高端)白酒扩容速度将领跑白酒产业,是白酒行业的优选赛道。主要原因有:1)次高端及以上产品持续升级。2012年

-

2016年公司开始对以前产品品类多、品牌形象不够聚焦的策略进行调整,确定“内参”、“酒鬼”、“湘泉”三大品牌线,形成一个形象大单品内参酒、一个核心战略大单品“高

-

在这个数据为王的新传媒时代,国内电梯广告的老大分众传媒,靠着这一项业务,市值最高的时候一度超过1500亿元。而新潮传媒,以“电梯广告”老二自居;新生代力量梯影传

-

绝味食品股份有限公司设立于2008年12月,专注于休闲卤制食品的研发、生产和销售,致力于为消费者提供美味、新鲜、安全、优质的休闲美食,公司于2017年3月成功上

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

自从全面屏概念提出以来,形态先后经历了刘海屏、挖孔屏以及升降摄像头等阶段,如今全面屏即将迎来屏下摄像这一终极解决方案。公开信息显示,今年下半年,将有多款屏下摄像

-

今年以来,因芯片短缺问题加剧,国内外主要半导体制造企业纷纷上调资本开支计划,大力扩张产能。洁净室工程是半导体、显示面板、医疗医药等高端制造领域上游不可或缺的重要

-

近年来,国内新型显示产业蓬勃发展,为产业链上游企业带来巨大发展机遇。数据显示,应用于智能手机、车载娱乐、电视、虚拟现实和智能手表领域的驱动芯片市场规模年增长率分

-

从行业发展方面看,行业景气度在去年快速复苏的基础上还将继续回升。玉米收购价已经有较大提升,根据Wind数据,全国二等黄玉米市场价已经从2020年初的1812.3

-

国盛证券认为,数字人民币将加载智能合约,实现可编程性与条件支付,或催生新业务模式。条件支付功能由人民银行与运营机构共同开发,或意味着将数字人民币的生效权力“下放

最新资讯

-

想当年,东鹏特饮凭借着“年轻就要醒着拼”、“累了、困了,就喝东鹏特饮”这两句经典的广告,再加上价的差异化,成功抢占红牛市场,成为饮料界的新贵。而后,东鹏饮料走上

-

概念的算盘打的再响,最终还是业绩为王。尤其是对成长赛道来说,业绩不但是检阅公司成长的关键,也是反映行业景气度的核心因素。比如4月18日,九阳股份一季报业绩同比增

-

2月以来,亿航EH216-S、V2000CG等多款飞行器通过合格认证,并进行试飞,意味着作为低空经济代表的飞行汽车,商业化正在逐步落地。AI的应用落地则更加迅速

-

近日,全球医疗器械产业的“航母级”盛会CMEF圆满收官,向全世界展示了我们国家在医疗领域的卓越水平。CMEF一直是全球医疗风向标,本次的展会出现了很多AI医疗“

-

尤其是工业4.0的到来,让制造业进入拼技术实力的阶段,实力强硬的企业会越发的迎来业绩和估值的戴维斯双击。而激光切割设备产业是先进制造的典型代表,并且是个增速非常