上海机场重组能否带来逆境重生?

本文转载至微信公众号 “众研会”,贝壳投研经授发布。

上海机场曾是机场的中的“另类”,一直以机场股的身份享受着消费、成长股的估值,而在疫情影响之下,公司的逻辑也在悄然发生着变化,最近的资产重组公告更是将上海机场引入了新的热点。

1、免税协议改变投资逻辑

2017年以来,上海机场业绩的主要驱动力是非航业务。

2019年上海机场非航业务达68.6亿元,同比增长28.4%,占比达62.7%,是公司业绩高增长的主要原因,其中免税业务包括免税与有税商业,其中市场最为关注的便是具有稀缺性的免税业务。

在“疫情”前,上海浦东机场几乎具有最高的商业变现价值。2019年其国内免税单位坪效达136万元,远远高于深圳机场、白云机场的57、32万元,同时上海机场也是国内第一商业中心,国际旅客人免税贡献第一。

独有的高流量变现壁垒以及免税业务的高预期,使得上海机场近年来估值水涨船高,享受着远高同行的估值水平。

疫情影响之下,机场客流量大幅减少,机场的估值水平与股价都大幅下挫。在这期间上海机场是个例外,股价基本还是保持在高位运行,因为公司的核心逻辑在于免税业务。公司免税业务长期以来受益于国际航班占比高、客流量庞大、消费者消费能力强等优势,具有较强的话语权,与中免签订的免税合同是“下有保底,上不封顶”,业绩确定性强,这也导致上海机场的股价一直在高位调整,跌幅大幅小于其他机场股。

免税协议的更换带来商业模式的改变。而今年2月9日,随着公司与中国中免的免税协议更换,打破了投资者对于公司免税业务的高期望,公司商业模式迎来了巨大改变。

免税业务从之前的“下有保底,上不封顶”变为与实际国际客流相挂钩,对比基准选取的是2019年月均实际国际客流的80%,

简单来说就是“下不保底,上有封顶”,这个顶基本是原有合同协议的底。

商业模式的巨大变化,使得公司吸引力大幅下降。而且在疫情影响之下,国际客流大幅下降,恢复速度也远慢于国内客流,市场对于公司预期开始调整。短期公司在免税租金方面具有较大的阻力,而从长期来看,随着离岛与市内渠道政策的频繁推出,对于公司的长期价值也具有一定的影响。这也是为什么公司在免税协议公布之后连续两个跌停的原因。

2、资产重组能否重焕新生?

上海机场近期发布重大资产重组,拟以发行股份购买资产方式购买上海机场集团有限公司(简称“上海集团”)持有的上海虹桥国际机场有限责任公司100%股权、上海机场集团物流发展有限公司100%股权以及上海浦东国际机场第四跑道相关资产。

同时集团拟成立虹桥公司与物流公司并注入上市主体,统一解决之前的同业竞争问题,而其中最受关注的便是虹桥机场与物流公司。

虹桥机场主要以国内航线为主,经营比较稳定。虹桥机场目前拥有两条跑道和两座航站楼,2019年国内航线占比为93%,旅客吞吐量为4565万人,2011-2019年流量复合增速为4.2%,低于浦东机场8.3%的复合增速,同时其免税业务占比较低,2019年单位坪效为65万元,高于深圳机场与白云机场,但仍大幅落后于上海机场。未来随着国际航空业务的逐渐恢复,虹桥机场的盈利能力将弱于浦东机场。

物流业务或受跨境电商业务影响,将带来一定的业绩增量。公司称物流公司将持有上海浦东机场货运站公司51%的股权,2020年货运站公司货邮吞吐量在疫情影响下仍有增长,达368.66万吨,实现营收16.37亿元,归母净利润4.4亿元,

物流公司的注入将增厚公司的盈利能力,同时在跨境电商大背景下,航空航运业务有望实现大幅增长,成为公司新的增长点。

通过分析主要的重组资产,我们认为会给上海机场带来以下变动:

(1)增厚业绩。

虽然相比浦东机场自身,此次重组资产没有那么优质,但也能够一定程度上增厚公司业绩。同时上海机场一体化优势也为完成2025年上海枢纽的航空旅客吞吐量达到1.3亿以上打下了坚实基础。

(2)提升运营效率,避免同业竞争。

虹桥机场的航线安排由民航局决定,上海集团与航司无法决定自己的起降机场,所以与浦东机场存在被动的同业竞争。在重组后,上海机场将运营管理上海两大机场,能够有效解决同业竞争问题,也能够进一步提升机场的整体运营效率。

(3)估值水平调整。

上海机场因为免税业务,估值水平向消费股看齐。随着公司重组,公司的其他资产占比逐渐升高,公司的整体估值水平可能向传统的机场水平靠近。

资产的重组能够增厚公司的业绩,但由于资产相对较不是那么优质,将带来公司整体估值的回归,短期由于国际客流的相对相低,公司盈利能力将承压,长期来看,根据国际航预测,2024年国际客流量将恢复至2019年水平,公司盈利能力将逐渐恢复。

目前因为重组披露的信息不足,还是要重点关注最终的交易对价,来判断对于公司的利大于弊还是弊大于利。

3、公司历史股价分析

通过公司的股价历史变动,可以分为三部分。

第一部分:上市—2016年,公司的股价变动基本与深圳机场一致,跟随板块进行波动。这一阶段,公司与传统的机场没有太大区别。

第二部分:2017—2021年,免税业务推动公司股价快速上涨。

2017年公司开始涉足免税业务,2016—2019年公司非航空性收入复合增速达26%,航空性收入复合增速仅为个位数。受益免税业务的快速增长以及强劲的盈利能力,公司股价开始走独立行情,在不到3年的时间内一度暴涨超2倍。

第三部分:2021年2月—至今,免税协议更换,公司逻辑发生变化。

2月份公司公布免税协议,由之前的“下有保底,上不封顶”变更为“下无保底,上有封顶”。疫情影响之下,国际流量大幅下降,不仅公司的航空业务遭受沉重打击,同时随着保底协议的取消,之前支撑公司业绩高增长的免税业务,短期的盈利能力将受到挑战,公司业绩的成长性和确定性大幅下降,公司股价开始大跳水。

目前来看,重组资产的优质程度比不过原有的浦东机场,免税业务盈利能力短期也将承压,长期根据预测,2024年国际流量有望恢复至2019年水平,具有较长的等待期。

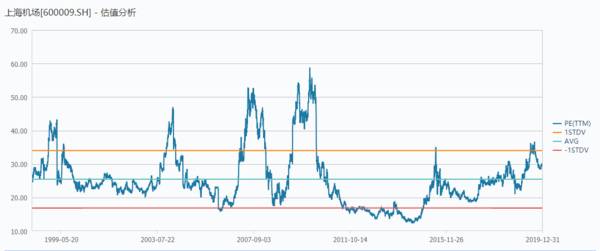

随着公司重组,航空性业务占比提高,公司估值在这一阶段可能会向传统的机场估值靠近。从公司历史PE变动可以发现,公司免税业务未发力之前,平均PE在20倍左右,2014年在市场整体不好的时候,公司PE最低更是达到了13倍左右,在2017年免税发力之后,公司的估值水平基本保持在30倍左右,充分享受免税带来的估值溢价。而短期公司免税业务处于低迷期,公司的估值水平也将进行调整。

由于目前的PE水平失真,我们可以参考PB。2017年免税业务发力之前,公司的PB平均水平在2.4倍左右,目前公司PB3.27倍,重组后公司PB将有小幅下降,业务机构也将更偏向于机场股,估值仍然有调整空间。

由于目前的PE水平失真,我们可以参考PB。2017年免税业务发力之前,公司的PB平均水平在2.4倍左右,目前公司PB3.27倍,重组后公司PB将有小幅下降,业务机构也将更偏向于机场股,估值仍然有调整空间。

总体而言,随着免税协议的更变,上海机场目前的投资逻辑已经发生变化,重组只是增厚公司业绩,对于公司的长期逻辑没有大的改变,而且业务结构的改变也使得公司估值短期有望向机场股看齐。同时截止目前披露消息相对较少,交易对价的高价对于此次重组具有较大的影响,应是重点的关注对象。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

提车三天就“中招”!奔驰疑现电机质量通病,车主急盼召回

脱水研报

-

由汪涵、邓伦代言过的劲仔小鱼不知道大家有没有吃过,这种一块钱一包的鱼类小零食在街边小卖部随处可见,华文食品就是靠着这一款产品登上了A股市场。据说,劲仔这个名字来

-

口子酒历史悠久,底蕴深厚,是当之无愧的历史名酒。在北纬33度,黄淮腹地的濉溪县口子镇,此地水肥土沃,气候宜人,孕育了适合酿酒的五谷杂粮和微生物群。因此,口子人两

-

经过20多年的沉淀,公司成长为一家以提供垃圾焚烧发电项目投资、EPC总承包、成套设备供货及运营管理全产业链服务的综合环保集团。据天风证券研报分析,生活水平提高及

-

01被锤上周被闷了一棍子,今天又挨了一下,不过前面用的是木棍,现在改成铁棍,这其中的痛楚只有投资者自己知道。在3月5《熊市来了?》一文中,老张对市场的走势也

-

据信达证券研报分析,面对智能物联网的快速发展,互联网巨头也加速布局语音入口,谷歌、阿里及百度均有智能语音终端采用本公司产品。品牌客户的深度及广度是公司重要的竞争

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

点评:磷酸铁锂电池相对于三元材料具备更高安全性和更低成本的优势,获得更多汽车厂商青睐。大众畅销车型如特斯拉Model 3、比亚迪汉、五菱宏光Mini EV均采用

-

点评:今年以来,受益于下游光伏胶膜的需求爆量,EVA树脂成为光伏产业链中的香饽饽,产品供不应求。

-

钛材具备轻量化、结构强度极高的特点,在航空航天领域的地位无法取代。钛白粉在涂料、塑料等行业的需求也在稳定增长。信达证券认为,近几年全球钛矿存量矿山资源枯竭现象严

-

圣邦股份(300661)专注于高性能、高品质模拟集成电路研,产品涵盖信号链和电源管理两大领域。上海贝岭(600171)为国内集成电路产品主要供应商,产品业务细

-

最近,力拓因安全问题关闭了其在南非的理查兹湾矿业公司,此外中国和世界其他地区对锆英砂日益增长的需求,导致全球优质锆英砂的供应压力加大,促使价格上涨。PYX今年已

最新资讯

-

用这句话来形容中微公司在2023年的处境,是非常贴切的。在这一年里,半导体市场经历了21世纪以来最长的下跌期,内存和微处理器更是其中的“重灾区”。但同样是在这一

-

进入2023年,国内的特高压建设更是出现了井喷状态,有6条特高压项目(4直2交)被核准。这6条项目从核准到开工的时间仅用了一个月,在此之前这段时间一般是4-6个

-

先是有消息称夏普日本工厂将在6月停产,后有LGD广州产线将出售给国内面板厂再叠加4月上旬TV、IT面板价格接连上涨,面板行业景气度有所回升,这些都使得TCL科技

-

4月12日,发布消费品以旧换新方案,明确指出加快淘汰排放标准不合格的乘用车。汽车以旧换新市场,存在巨大隐形需求。而且,汽车销量首次突破千万级别在2009年,一般

-

经历了2023年的库存修正,2024年是半导体产业周期性回暖的一年。2023年全球半导体市场规模为5,330亿美元,预计2024年将会复苏至6,300亿美元。人