券商股︱牛市旗手,不举了?

号称牛市旗手的券商股,今天终于迎来了久违的反弹。

不过,反弹并没有改变券商股牛年以来的下跌趋势,而且在大金融板块(银行、保险、券商)的横向比较之下,券商也是偏弱的。

按照以往的经验,券商比银行股价的弹性更大。然而,最近银行股里面起飞的倒是不少,但就是带不动券商。最近大盘指数的确有调整,可充其量就是回调到去年年底3400点左右的水平——这一比才发现,哪怕是龙头券商中信证券(600030),都已经跌回了去年一季度(当时上证在2900点附近)的样子。

说好的牛市旗手,在牛年就这么不举了?

一般而言,在券商营收中占大头的,主要有经纪业务(收取买卖股票的佣金)、投资银行(IPO保荐与承销)和自营等。这其中,经纪业务和自营,显然跟大盘指数呈正相关的关系,而且在前几轮牛市的上半场,券商都有不错的表现,于是券商股便有了牛市旗手的称号。而且,行业的利好并非单向地由大盘传递到券商股,券商股基本面的改善,反过来也会强化资金对于牛市的预期,两者由此形成相处促进的局面。

可是,当少数人掌握的武林秘籍被所有人模仿,那么凭着这些旧经验,又怎么的取得超额收益?

长江后浪推前浪。“大人,时代变了啊……”

节后以来,我们可以明显地感受到股市成交量的萎缩,前段时间那种每天两市成交额突破1万亿元的消息不见了。更要命的是,嗅觉敏锐的资金,还察觉到新的变化。

IPO降速

首先是发新股的速度降下来了,这不仅是对券商投行业务的负面消息,而且还容易让人联想到注册制的前途。尽管富凯大厦表示,坚定注册制改革方向不动摇,但于此同时,富凯大厦明显加强了现场检查的力度,这导致已经申报IPO的公司,有不少的把材料撤回来了。

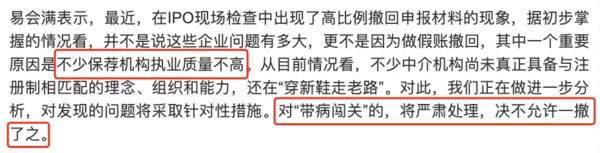

撤回就安全了?富凯大厦接着说,如果发现存在涉嫌财务造假、虚假陈述等重大违规问题的,保荐机构、发行人都要承担相应责任,对于“带病闯关”的,将严肃处理,决不能“一撤了之”——保荐机构指的就是券商,这次打预防针,还特意把券商放在前面,看来富凯大厦也是动真格了。

图片来源:《每日经济新闻》

不过话又说回来了,股市作为公司直接融资(向银行贷款属于间接融资)的重要方式,而且,富凯大厦还给股市配了一把“提高直接融资比重”的尚方宝剑。也就是说,尽管IPO降速,但是需求还是在的。

那么,金钱永不眠的资本市场,又能想出什么新花样呢?

SPAC崛起

疫情的黑天鹅,再加上最近太平洋上又掀起的波涛,让赴美股IPO的节奏也慢了下来,于是,一个叫SPAC的东西,成了传统IPO的重要补充,甚至还有可能抢了后者的蛋糕。

SPAC(发音“斯派克”)是特殊目的并购公司,在对岸又被叫做空头支票公司(Blank Check Company)。简单来说,SPAC类似于借壳上市,但又跟借壳上市有不同之处。

借壳上市中,被借壳的公司既占了在交易所挂牌交易的的坑(也就是壳),又有主营业务;但是SPAC就只有一个壳,没有主营业务,这个壳存在唯一目的,就是为了以后找个未上市的公司装进去,而未上市的公司也就此完成了上市。与传统的借壳上市相比,因为没有主营的SPAC只是个壳,不需要考虑传统壳公司的估值,以及其资产负债表上是否有雷,所以省时省力,未来很可能成为一种主流的上市方式。

对于准上市公司来说,既然最后都能上市,那么通过SPAC和通过IPO又什么区别呢?SPAC的崛起为什么又会引起投行的地震呢?

在传统IPO中,投行给准上市公司提供撰写招股说明书等服务,后者要向前者支付保荐费;相比之下,通过SPAC上市,则是一种并购行为,只要SPAC的股东、准上市公司股东之间能谈拢就可以,这相当于一脚踢开了券商,也就是“没有中间商赚差价”。而且,传统IPO整套流程走下来时间比较长,而通过SPAC却能在更短的时间内上市。

2020年,美股248个SPAC案例,募资总额保守估计超700亿美元,占了美股所有IPO募资额的一半。也就是说,SPAC已经不是旁门左道了,而是已经成为了一种主流方式。不仅如此,近期港交所(00388)也正在研究引入SPAC上市的相关机制。

按照传统IPO的套路,同为中介的券商和交易所各司其职,但是在SPAC上市机制下,就没有券商什么事儿了,反倒是交易所的门庭变得更热闹了——谁让开赌场的永远赢呢!(深交所合并中小板背后,有怎样的星辰大海?)

不过,人们往往会高估新赛道的爆发力,而低估成熟赛道的耐力。SPAC不是万能的,也是有缺点的。SPAC本质是并购,这意味着准上市公司股东虽然不用掏很多钱,但却要以自己视为珍宝的股份作为交换——如果对公司前景充满信心,谁会舍得呢?这样一来,倒不如投行来做传统的IPO,尽管多掏了点钱,但投行在金融圈里混了这么长时间,平台、人脉有时是比钱更重要的资源。

而且话又说回来了,SPAC机制在国内,短期内是搞不起来的。毕竟我大A股全面注册制还是摸着石头过河,没学会走就想跑过刘翔,不可能的。

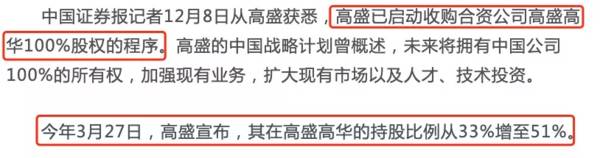

所以,对于A股的券商股而言,还不至于太悲观。实际上,国际投行高盛、摩根士丹利都在加码中国市场。例如,高盛就在掌握了高盛高华51%的控股权之后,去年年底已经启动了全资控股程序。

这段时间IPO的节奏是慢了,但这其实是富凯大厦的呵护。如果只管数量不顾质量的话,那还是逃不出“一放就乱,一抓就死”的怪圈——注册制一定是A股的星辰大海,上海、深圳两个交易所又不是像港交所那样的上市公司,所以,富凯大厦真的会把券商一棍子打死吗?不会的,恨铁不成钢罢了。

既然牛市旗手还能举,那么我们又该怎样布局呢?

闭着眼随便买的普涨行情以后是不太可能了,可以关注的投资逻辑,大致有3个方面:

1、选龙头准没错,尤其是投行业务能力强的龙头,毕竟国内的准上市公司一般都倾向于找有门路的大券商做IPO,而且股价经过调整后,龙头券商的估值也不贵了;

2、小券商日子不好过,要么是在行业并购潮中卖身给大券商,要么就只能靠着把剩下的一纸牌照卖给外行作为入场券了,例如一周前传出了京东计划收购国金证券(600109)的绯闻,小券商的这种逻辑有点像麦草票,参与此类行情尽量是轻仓娱乐,重仓不值得;

3、互联网券商,作为行业新锐需要引起重视,这类券商靠互联网论坛起家,在股民中有更好的群众基础,而且还能顺带着销售基金,所以成了资金的新宠。

目前指数和赚钱效应,已经开始从抱团行情中的“股灾式上涨”(指数上涨,但大多数股票下跌)中的背离,转变为当前的一致。既然市场风格正在切换,那么我们也可以考虑适当调仓,在仓位中去配置一些具备成长性且估值合理的中小市值公司,是一个可行的方案。

但这也并不是说前期的抱团股就没有机会了,关键还是看,成长性与估值是否匹配。比如说对于贵州茅台(600519)领衔的白酒,有基金大佬建议“通过定投方式逐步配置,平滑短期波动影响”。所谓定投,可以理解为多次分批建仓,不是一步到位的梭哈。这个说法其实圆滑得很,言外之意是白酒后面还会慢慢磨一下,甚至有可能还得跌一跌——也不需要大惊小怪,谁让茅台不是碳中和概念股呢?

来源转载至公众号:星空财富

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

老韩实盘丨市场的龙头股在高低切换!

脱水研报

-

国际医学是家神奇的企业,从市场表现来看,国际医学曾在去年6月份至今年6月份之间,由4元左右涨到最高21.66元,股价翻了4.4倍,到现在股价仍然维持在13元左右

-

这是1月10号小北读财报发送过的一篇文章。当时我们得出的结论是,安琪酵母的制糖业务属于“战略性亏损”,制糖业务的存在就不是为了赚钱,而是为了保证公司原材料供给的

-

公司于2003年3月在上海创立,专业从事中式面点速冻食品的研发、生产与销售,主要销售面点系列、馅料系列以及外购系列产品,具体包括包子、馒头、粗粮点心、馅料以及粥

-

青岛啤酒成立于1903 年,历经百年风雨现已发展成畅销海内外的国内啤酒龙头企业,目前拥有 60 家酒厂,产能遍布全国各地。公司旗下拥有全国性主品牌“青岛”,以及

-

实际上投资一点都不简单。如果把投资当成自己达成某种目的的“工具”,把投资当成自己赚钱的手段,那么投资就会很简单;但是投资它不是一门技能;投资是一种生活方式,投资

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

全球 MCU 行业市场集中度高,主要市场被意法半导体(ST)、恩智浦(NXP)、瑞萨 (Renesas)、英飞凌(Infineon)、微芯科技(Microchi

-

天风国际郭明錤表示,苹果已开始规划第二代AR/MR头戴装置,出货时程为2H24。与预计在4Q22末期量产的第一代相较,第二代的改善之处包括重量更轻、外观设计、电

-

机构指出,量子信息技术在面向“十四五”乃至更长远的未来,有望成为中国在全球科技产业中“换道超车”、掌握产业链话语权的重要核心技术。量子通信产业重点关注基础元器件

-

从充电市场及车企的电动汽车产品来看,快充技术正成为国内外中高端电动汽车的发展趋势。据央视报道,全球最大的动力电池生产基地福建宁德开启了电动汽车快充时代。他们研制

-

开源证券王珂认为,降本增效是光伏行业不变的主题,以TOPCon和HJT为代表的新技术将引领行业发展。技术迭代将释放大量设备需求,光伏设备厂商将充分受益。 金辰

最新资讯

-

而电力是数据中心的成本大头,2023年我国数据中心耗电量在全社会用电量中占比为3.3%。这些电力可以供14000个三峡水电站同时满负荷运转。在电力成本中,发电设

-

很多女生夏天开车为了防晒都要带上冰袖,为了解决这一痛点,小米su7采用了三层镀银前挡风玻璃,紫外线隔绝率达到了99.5%,红外线隔绝率97.6%,这也是目前轿车

-

而成长赛道,注重盈利能力。在衡量公司盈利能力的指标中,ROE(净资产收益率:净利润/股东权益)最为全面。因为,ROE直接体现出公司利用股东权益赚取利润的能力。据

-

所以,基金经理的持仓变动,往往能给我们提供一个参考,同时也反映了资本偏爱的方向。知名基金经理张坤,在管4只基金,合计规模654.74亿元,其中规模最大的是易方达

-

用这句话来形容中微公司在2023年的处境,是非常贴切的。在这一年里,半导体市场经历了21世纪以来最长的下跌期,内存和微处理器更是其中的“重灾区”。但同样是在这一