PPI初步见顶,大宗价格上涨还有空间吗

编辑按:本文转载至微信公众号 “ 苏宁金融研究院 ” ,贝壳投研经授发布 。

5月PPI同比上涨9%,预期涨8.3%,前值涨6.8%。

5月CPI同比上涨1.3%,预期涨1.6%,前值涨0.9%。

CPI的两条主线:

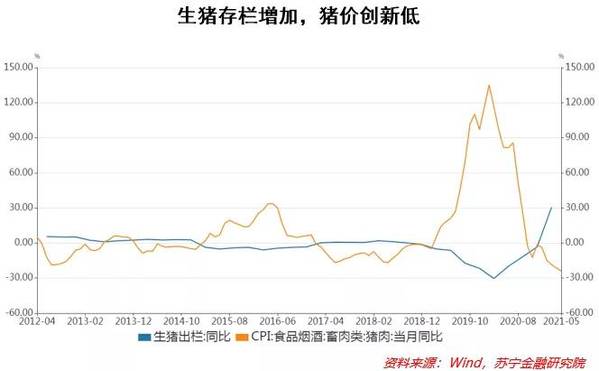

猪价下行,传导上行

怎么看5月份CPI整体走势?5月份,从环比看,CPI下降0.2%,降幅比上月收窄0.1个百分点;从同比看,CPI上涨1.3%,涨幅比上月扩大0.4个百分点,主要是去年价格变动的翘尾影响扩大所致。

5月CPI同比涨幅扩大,翘尾因素起到了很大作用,去年价格变动的翘尾影响约为0.7个百分点,比上月扩大0.6个百分点;新涨价影响约为0.6个百分点,比上月回落0.2个百分点。

但CPI涨幅仍低于市场预期,主要与猪价下跌较多有关。猪肉供给持续增加的情况下,5月猪肉价格同比下降23.8%,环比下降11.0%。除了猪肉以外,CPI略上行,反映了上游价格向下游的传导开始显现,大宗农产品价格上涨,导致饲料成本的上升,带动淡水鱼和鸡蛋价格环比和同比均上涨。另外,工业消费品价格也受原材料价格上涨而上涨。

随着服务业逐渐开放,叠加国际油价上涨,服务项价格开始上涨,飞机票、汽柴油价格同比涨幅均超20%。

未来CPI走势如何?

首先看猪价,目前新发地市场猪肉批发整体供应充足,养殖场出栏意愿进一步增强。猪周期总体处于“深跌”阶段,年内很可能难回上涨状态。其次看传导,PPI向CPI快速传导的机制近几年来较弱,此次也不会出现快速传导的现象。一是由于下游市场更加竞争,集中度不比上游,定价能力相对较弱。二是由于农产品价格周期与国际大宗周期毕竟不同,且随着农产品生产工业化,周期波动较之以往已经明显减小。

从根本上看,中国逐渐转为消费品生产大国,产业链体系愈发变长和复杂,上下游需求和价格传导再也不像往期那样快速了,传导过程中的衰减也更加明显。全年来看,市场也普遍预测CPI同比涨幅在1.5%左右,明显超过1.5%的概率很小。

PPI的三条主线:

石油、煤炭和金属

5月,国际原油、铁矿石、有色金属等大宗商品价格大幅上涨,国内需求稳定恢复,我国工业品价格继续上涨。从环比看,PPI上涨1.6%,涨幅比上月扩大0.7个百分点;从同比看,PPI上涨9.0%,涨幅比上月扩大2.2个百分点。怎么看5月份PPI整体走势?

5月PPI同比涨幅超市场预期,创2008年9月以来的新高,环比1.6%,也是历史最高值。去年内外需复苏互相接力,叠加全球供给弹性变小,2020年三季度以来的全球上游价格上涨压力逐步显现,到5月份这种影响迎来高峰。一是国际原油价格波动上行,带动国内石油相关行业价格环比上涨,石油和天然气开采业价格上涨1.7%,涨幅扩大1.3个百分点;二是进入夏季,火力发电加码,煤炭开采和洗选业价格环比上涨10.6%,涨幅扩大7.8个百分点;三是国际市场金属价格继续上涨,影响国内黑色金属工业价格上涨6.4%,涨幅扩大0.8个百分点,国内有色金属冶炼和压延加工业价格上涨4.4%。

未来PPI走势如何?

未来短期内,由于全球供需缺口仍然具有一定刚性,可能会维持价格涨幅维持高位。但随着疫苗接种继续加码,全球疫苗分配向公平化前进,发达国家供给能力的持续回升,有可能被新型市场所接棒,会对后续上游价格走势起到下拉作用。

国内方面,保供稳价措施实施,环保限产措施适度放宽,价格违规行为也将被严厉监管,“产供储加销”各环节的综合调节能力在持续加强,能够在全球上游价格企稳的基础上,稳定市场预期,进一步压制PPI上涨趋势。由于大宗商品涨价幅度有限,PPI同比将在上半年内见顶。但更短时期内的价格扰动,仍然取决于全球疫情演化、航运通畅程度等不确定性因素,因此三季度以后,环比的波动依然可能为正。

大宗还有超级周期吗?

PPI走势以外,市场更加关注大宗商品的价格走势。大宗商品在前期已经走出了一波超级周期,尽管5月有所回调,但后续又有所上涨。

然而,我们从需求、供给和流动性三大因素来看未来大宗商品价格走势,这三个因素都指向了大宗商品的顶部已经不远了。

首先看需求。前期的上涨存在中美需求接力的因素。但对于中国而言,随着中国工业生产见顶、消费复苏缓慢以及基建和房地产的资金限制,中国需求已经在去年四季度见顶。更重要的是,市场普遍认为中国经济复苏的重要驱动力是外需,而全球需求共振不再的情况下,外需的长期支撑是有限的,这有可能形成中国外需减少、工业生产弱化,工业原材料需求降低的螺旋式下降效应。

对于美国而言,其政策逐步退出的背景下,居民可支配收入势必有所回调,叠加耐用品消费逐步被服务消费替代,对金属和石油的需求将逐步调整。拜登基建预期对于大宗商品市场的影响已经反映在价格中,而基建的实际落地可能要到2022年,且还存在政府融资的“挤出效应”。因此,市场很可能高估了基建带来的大宗商品需求规模。

不过,拜登基建计划可能在2022年开始大规模实施,将拉动美国固定资产投资和居民收入回升,届时可能再次拉动能源和金属价格回升,若彼时全球疫情得到扑灭,新兴市场经济复苏的接力,也有可能在长期推升大宗商品需求。

其次看供给。长期看,供给弹性的恢复是大概率事件。目前,主要产油国有能力、有动力增加石油供给,这意味着国际油价急涨形势或难持续。铜、锌等金属的供给弹性有限,使其供需矛盾在短期难以得到缓解。但是,以原油为代表的能源类商品,其供给端客观上具备较强的调节能力。据EIA最新预测,2021年一季度OPEC的闲置产能(EIA将“闲置产能”定义为30天内可投产并至少持续90天的产量)仍超过700万桶/日,远超2009年下半年400万桶/日的历史高位。EIA预测,2021年三季度以后,OPEC闲置产能可维持在480万桶的水平,对应的WTI原油真实价格在45美元/桶左右。此外,根据美国达拉斯联储数据,当WTI油价超过50美元后,美国主要原油产商将能通过新钻井来获利。这说明,除闲置产能外,主要产油国亦有能力创造新的产能,而高企的油价将成为其增加供给的动力。

第三看流动性。首先,当前美日欧M2总计同比已经在今年2月见顶,3月及以后的下行趋势明显,这可能限制大宗商品投资的资金来源。5月美联储议息会议首提缩减购债规模,这一方面将继续压制全球M2同比增速,另一方面将明显影响大宗商品市场的金融资本预期。

前期市场普遍预测美元已经进入长期贬值周期。但2021年以来,美元走弱的逻辑有所弱化、甚至短期有可能阶段性走强。随着拜登上台、疫情防控加严、疫苗推广加速,美国经济基本面加速恢复。同时,随着1.9万亿美元财政刺激落地、未来大规模基建计划有望推行,美国中长期经济增长有望获得新动能。叠加美联储加息,美元很可能在中期维度上呈现升值趋势,这对于中期维度的大宗商品而言,是明显的利空。

再者,流动性收紧也很可能打击碳中和政策对应的铜、铝等新能源金属,甚至戳破“绿色泡沫”。未来,以铜为代表的新能源金属的需求能否快速释放,目前尚有不确定性。不过,可以肯定的是,市场对于该类商品持极乐观的态度,以至于市场投机情绪空前高涨。2020年3月以来,原油和铜的价格均进入了快速上涨阶段。不同的是,在此过程中,WTI原油期货多头持仓占比持续下降,而COMEX铜期货多头持仓占比上升。这说明铜价涨价背后,除了真实供需矛盾外,还有来自资本市场的炒作与助推。也意味着,“绿色泡沫”破裂风险已然上升。假如日后铜的需求释放节奏放缓、供需矛盾没有进一步扩大,铜价很可能在市场风险偏好的回落中经历波动与下挫。

本文由公众号“苏宁金融研究院”原创,作者为苏宁金融研究院宏观经济研究中心副主任陶金,封面图来自壹图网。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

一线房价、二线工资、三线GDP:厦门还能吸引年轻人吗

脱水研报

-

先安利一款特别实用的查询资料的软件:超星移动图书馆。每天我想随便看点东西自娱自乐的时候,它总是用心良苦把我看的东西变成学习资料,比如,当我在【学术资源】中搜索“

-

据东方证券研报分析,公司是国内PE塑料管道和BOPA薄膜行业的龙头企业,具备近20万吨PE塑料管道和2.85万吨BOPA薄膜的年生产能力。2012-2017年业

-

要问A股中药行业中哪家企业混得最好,大家首先想到的可能是云南白药或者片仔癀。的确,从市值上来看,这两家企业的总市值均已经超过1600亿元,在中药行业中稳稳拿

-

安琪酵母的收入增速与净利润增速完全属于两种风格。公司的收入增速比较稳定,基本维持在15%—20%之间;但是净利润增速大起大落上蹿下跳,让我们不禁好奇出现偏差的原

-

对贵州茅台基酒数量的判断,关系到对贵州茅台的价值评估,其关系如下图所示。基酒是资产负债表“存货”下面的细分科目;存货当中的库存商品销售之后会形成利润表上的营业收

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

氢燃料电池汽车是新能源汽车的重要技术路线之一,近年来受到国家政策的大力支持,迎来重大发展机遇。根据《节能与新能源汽车技术路线图2.0》规划:到2025年,氢燃料

-

近年来,数字孪生技术已被业界公认为未来战略性颠覆性先导性技术,其应用场景广泛,已深入到工业制造、自动驾驶、城市治理、医疗健康等各行各业,正不断引发管理方式、发展

-

东吴证券认为,“十四五”时期,电化学储能作为支撑能源转型的关键技术,将呈现高速发展态势。机构统计,2020年国内电化学储能新增投运规模达1.56GW,首次突破G

-

点评:作为任何人进入虚拟世界的必要化身、智能化趋势下的新一代人机交互平台,虚拟人是元宇宙的重要组成部分。机构指出,虚拟人在新闻媒体、电商直播、教育、文旅等领域中

-

点评:据了解,这种电池所使用的材料成本非常低,如果量产会更便宜,预计成本和标准可充电电池相似。业内认为,随着便携电子产品、可穿戴设备的广泛应用,柔性电池具有广阔

最新资讯

-

而电力是数据中心的成本大头,2023年我国数据中心耗电量在全社会用电量中占比为3.3%。这些电力可以供14000个三峡水电站同时满负荷运转。在电力成本中,发电设

-

很多女生夏天开车为了防晒都要带上冰袖,为了解决这一痛点,小米su7采用了三层镀银前挡风玻璃,紫外线隔绝率达到了99.5%,红外线隔绝率97.6%,这也是目前轿车

-

而成长赛道,注重盈利能力。在衡量公司盈利能力的指标中,ROE(净资产收益率:净利润/股东权益)最为全面。因为,ROE直接体现出公司利用股东权益赚取利润的能力。据

-

所以,基金经理的持仓变动,往往能给我们提供一个参考,同时也反映了资本偏爱的方向。知名基金经理张坤,在管4只基金,合计规模654.74亿元,其中规模最大的是易方达

-

用这句话来形容中微公司在2023年的处境,是非常贴切的。在这一年里,半导体市场经历了21世纪以来最长的下跌期,内存和微处理器更是其中的“重灾区”。但同样是在这一