疯狂的市场,我第一次被吓住了

编辑按:本文转载至微信公众号 “ 陆家嘴财报” ,贝壳投研经授发布 。

发工资后我本来手里又多了几万碎银子,原本的计划是加仓的,但是从早到晚,愣是没敢下手,这么多年,第一次被市场吓住了,感到深深地无力。

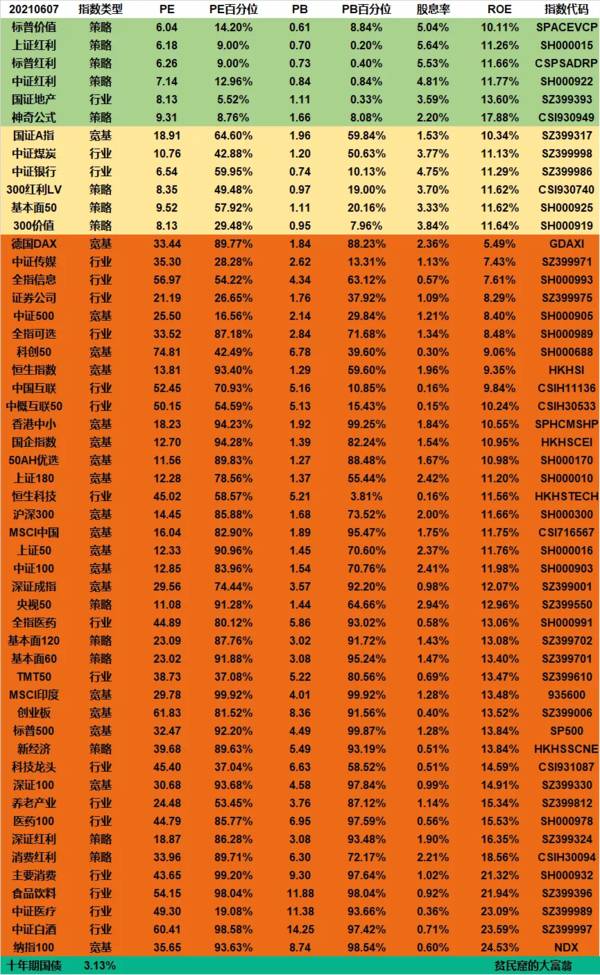

我们看白酒的行业指数基金,市盈率60.41,股息率仅23.59%。这一个多月的股市行情基本上就是:白酒领涨,某白酒公司创新高,循环往复。

今天这么弱势的市场,白酒中皇台酒业、老白干酒、青青稞酒三只涨停,舍得酒业、金种子酒、青海春天、伊力特、金徽酒等企业涨幅都在5%以上,其他红酒、黄酒都不算。

疯狂的白酒,真的看不懂。

有个粉丝问我,人口减少,房地产和汽车都不行了,难道喝白酒的人会越来越多吗?

说实话,我也不知道。

很多人总是喜欢对市场的行为去寻找一个理由,我觉得没必要,也不可能。

短期市场涨跌是随机的,任何可能都有,它可能会高估走向高估,从低估走向低估。

说到低估,今天的房地产市场直接让我蒙了,我本来是看着万科,保利这么低,打算再买点,谁知道开盘后直接下跌,没有反弹的。

原因是大家觉得以后土地出让金归税务部门征收,房地产税会出来,房价要跌,所以万科就得跌。

拜托,房价涨的时候万科也没涨啊,现在房价跌万科就该跌?

对于纯住宅开发,赚的是零售价和土地成本价之间的价差,就算以后房价跌了,土地成本价也会跌啊。如果房价跌,土地成本价不跌,也没事,很快大量的房地产企业会倒闭,然后剩下的万科保利作为为数不多的土地购买者,难道拿不到便宜的土地?

至于说以后房地产市场没有需求的,还是算了,住的更好,更大是永远存在的需求。

而且万科的物业、物流、长租公寓的利润还没算进去。

万科市值3013亿,保利市值1568亿,万科和保利的物业还没分拆呢。

保利股息率5.57%,金科股息率8%。市盈率4.23,市值才300亿。

万科2020年的扣非净利润是402.38亿,直接买下金科算了。

实在搞不懂为什么会跌?有点懵,所以今天我就没出手。

可怜的金科一年时间不到,腰斩了。

物业其实可以延伸出很多服务:房屋交易,上门洗车,装修,家电维修,家政,农副产品等。

万科这么大的体量在这里,这么好的声誉,万科云的运用我相信万科的物业会很值钱,按照港股对物业的估值,把这部分资产剥离掉,万科的市值也就一千多亿,保利就几百亿。

我今天盘中也是吓坏了,以为自己漏了什么,现在想想看,万科保利没问题的。

【保利地产:5月实现签约金额594.14亿元 同比增加26.22%】保利地产公告,2021年5月,公司实现签约面积389.21万平方米,同比增加22.59%;实现签约金额594.14亿元,同比增加26.22%。2021年1-5月,公司实现签约面积1438.37万平方米,同比增加36.76%;实现签约金额2348.98亿元,同比增加50.88%。

保利的业绩还是很不错的,但是这么好的业绩,估计明天就继续跌。

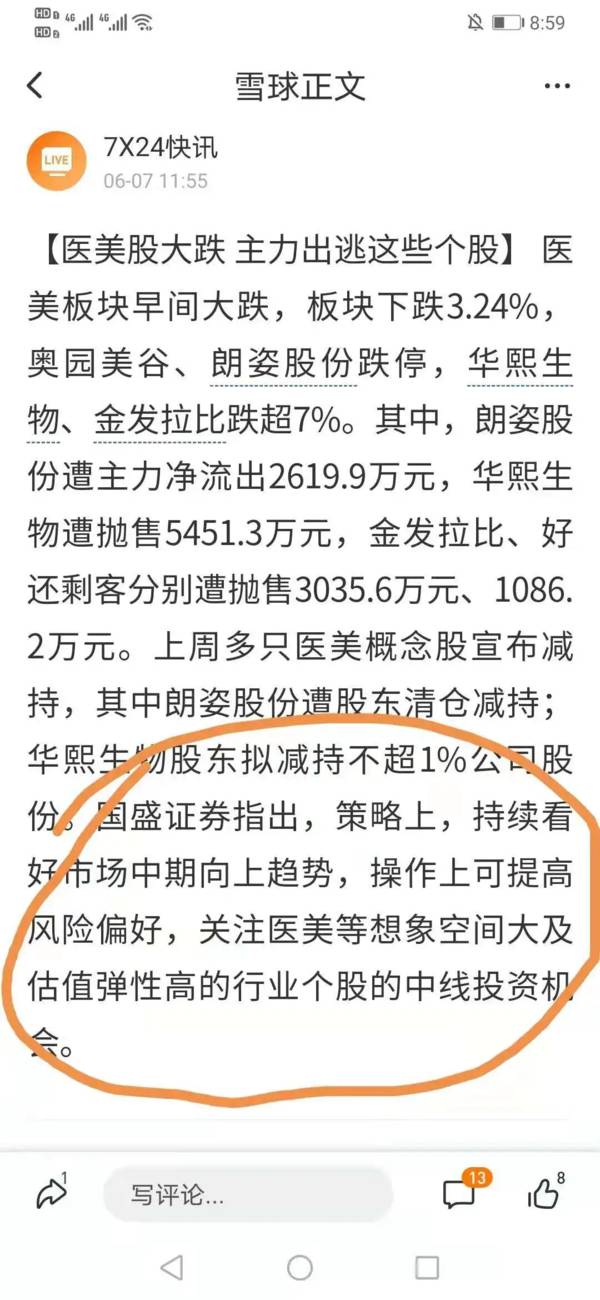

说完地产和白酒这一对神奇的对照物,再看看最近集中减持的医美行业。

医美是唯一能和白酒抗衡的行业,医药行业也不行。爱美客、华熙生物、昊海生科、水洋股份等上市公司就是其中的代表。

医美行业到极高的估值后,市场走势发生了重大变化。先看机构,从前十大流通股东机构持股比例变化看,爱美客从去年年末的10.24%降低至今年一季度末的5.66%、华熙生物也从58.04%降低至48.04%,昊海生科则从4.35%上升至5.22%。

大股东也开始减持,其中的代表是朗姿股份。朗姿股份在机构和游资的疯狂介入下,一年时间股价涨了十倍。

6月4日晚间,华熙生物发布公告称,持股4.99%的股东宁夏赢瑞物源股权投资合伙企业(有限合伙)计划按市场价格通过集中竞价方式减持其所持有的本公司股份合计不超过480万股,拟减持股份数量占本公司总股本的比例合计不超过1%。

除了华熙生物,昊海生科和朗姿股份也于6月1日和6月4日相继发布了股东减持计划。

昊海生科公告称,持股5.2598%的股东楼国梁拟减持不超过1.2258%的公司股份。

朗姿股份公告称,自然人股东申炳云拟通过集中竞价及大宗交易方式,减持不超过1987.69万股股份,占总股本的4.49%。其中,申炳云为公司实控人申东日、申今花的父亲,系发起人股东,截至目前持股比例为4.49%,后续若顶格实施减持计划,将对其名下股份进行清仓。对于申炳云本次减持,公司解释,申炳云年事已高,本次减持系本人生活安排和资产规划的需要。虽然不在公司任职,但申炳云坚定看好未来发展前景,尤其是对医美业务的发展充满信心。

对于这种市场,大家是怎么看的呢?今天晚上水羊股份(原御家汇)发布公告称,原大股东减持计划实施完毕。

在帖子下面,一篇欢腾:“迅速,可以搞起了”、“21的底部稳住了,可以起飞了”。

券商也来凑热闹:

面对140倍市盈率和朗姿股份和4倍市盈率的金科股份,我只能感慨:抱团就是牛逼,可以为所欲为。已经140倍的市盈率距离1400倍的市盈率还有十倍空间,而4倍的市盈率到2倍市盈率,还可以打个对折。

爱美客2021年9月28日,解禁5472万股,占总股本为25.30%,解禁后这部分机构会不会走,如果走了谁接盘,我们拭目以待。

今天还有两个问题和大家沟通一下。

保险方面,今天有传闻说相互宝或于6月11日关停,随后蚂蚁集团进行了否认。

2020年下半年,大部分主流互助平台已增速放缓明显,并很快迎来了普遍的用户数下滑。入场较晚的百度灯火,在背靠流量大户百度的情况下,也因员数量不及预期选择了关停。随后,美团、轻松、水滴等主要互助平台停止运营。

最大的相互宝面临着用户流失问题,2021年4月,最新一期的分摊人数已比巅峰时期少了1000多万,目前约9200万左右。而获得帮助的人数,则保持着增长趋势,毕竟相互宝参与人数突破1亿之时,帮助人数约为2200人,现在则超过了4000人。

我个人认为相互宝退出目前看只是时间和方式问题。

当初号称要颠覆保险的商业模式就这样销声匿迹了。很多人以为相互宝可以替代保险而没有购买商业保险,在这期间,如果出现了健康方面的问题,那么绝大多数的商业保险也不能购买,这才是最坑爹的。

保险就是这样的东西,完美诠释了“人无远虑必有近忧”的道理,当你好好的时候你觉得保险完全没用,当你出现状况觉得自己需要保险的时候,已经失去了购买保险的资格。

水泥行业出现了一个很大的信号。山东省工业和信息化厅近日发布了《山东省建材工业“十四五”发展规划(征求意见稿)》(以下简称《规划》)。《规划》提出,整合退出低效产能。严格执行产能置换政策,严禁新增水泥熟料、粉磨产能,严禁省外水泥熟料、粉磨产能转入山东省。

这意味着我之前的判断完全是对的,在环保的压力下,水泥行业的进入门槛极大提高,且在需求稳定的情况下,供给端大大减少,那么水泥行业的周期性基本上消失,确定性大大增加,成为实打实的印钞机,目前不利的因素是煤炭的价格较高,且看不到改善的可能性,未来的水泥价格降价也不大可能。

供给侧改革和环保彻底改变了水泥,煤炭和钢铁的商业模式,行业属性,再过两年,市场会发现这一点。

这两天京东在搞618活动,购买图书在折扣的基础上,满100减50,我看了一下还是非常划算的。我买了一套特劳特的书籍。

这套书的价值极大,对于商业认知的提高很有帮助,有兴趣的可以购买。

我的书《理性的投资者》也在参加活动,打折后28元一本也很不错,可以看看。

其他推荐的书有《价值》、《投资者最简单的事》、《投资中不简单的事》、《隐形冠军》、《价值投资实战手册》、《资本回报》、《穷查理宝典》。《共同基金常识》和《证券分析》不建议购买,虽然名气很大,但是基本没啥用。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

伊利被严重低估了

脱水研报

-

现代人的理财意识是越来越高了,理财方式也是越来越多元了。除了传统的银行理财,市场上的理财产品如股票、基金、债券、信托等等已经让人眼花缭乱了。村口的王大妈都不

-

2020年疫苗行业的批签发数据已经公布,疫苗行业批签发共6.3亿支,相比近6年平均批签发5.7亿支显著提升,按批签发量中标价计算,2020年国内疫苗批签发货

-

第一,确定企业所在的竞争领域。它实际上位于哪个市场,每个市场的竞争者是谁。第二,在各个市场检验竞争优势是否存在。在位企业是否保持着稳定的市场份额?它们是否能长时

-

彤程新材是全球领先的新材料综合服务商,主要从事新材料的研发、生产、销售和相关贸易业务。公司三大主营业务分别是汽车/轮胎用特种材料、电子材料、全生物降解材料。据信

-

“财务分析真好比公安探案”,这句话不是我说的,是价投圈微信群里的一个朋友说的。今天上午跟【小北价投圈】的朋友做了个简单的分享和答疑,我收获特别大。第一个就是

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

昆仑万维(300418)表示,旗下Opera游戏浏览器加上游戏引擎是向开放的元宇宙迈出了第一步;顺网科技(300113)将对两个已落地运营的边缘计算产品进行全

-

据悉,相比以往的21700电池,4680电池直径更宽、高度更高,仅由950个电芯组成,能量密度约300kWh/kg,激光无极耳技术去掉了电池主要发热部件,内阻减

-

点评:工信部、广电总局、中央广播电视总台联合发布的《超高清视频产业发展行动计划(2019—2022年)》预计到2022年产业总体规模超过4万亿。机构认为,随着5

-

碳中和已经成为全球的共识和使命。截至目前,加入联合国气候公约的137个国家都已承诺碳中和目标,这些国家的碳排放量约占全球的80%以上。对中国来说,碳中和“30/

-

圣邦股份(300661)专注于高性能、高品质模拟集成电路研,产品涵盖信号链和电源管理两大领域。上海贝岭(600171)为国内集成电路产品主要供应商,产品业务细

最新资讯

-

近期,有色金属就掀起了一轮涨价潮。紫金矿业、盛屯矿业、西部矿业、北方铜业、锡业股份、金石资源等龙头企业引起人们的高度关注。细究起来,有色金属表现好的原因在于供需

-

但是天然代糖就像龙卷风,来的快,去的也快,因为热度过高,导致天然代糖产能严重过剩,使不少厂商卷入价格战的漩涡里。但随着健康饮食观念的盛行,使得代糖对蔗糖的替代已

-

在AI这个庞大的体系里,有一个看似不起眼却不可或缺的角色——PCB。PCB就是印制电路板,像一些封装好的芯片还有其他像电容、电阻之类的电子元器件,会全部焊接在P

-

再到现在一季报发布,佐力药业、马应龙等中药企业业绩增长尤为突出,持续获得关注。(截至2024年4月23日)不错的业绩,加上相对较低的估值,再加上经营层面的变化,

-

自2023年2月以来,中药材价格涨幅惊人,直到当年8月份才开始有所回落。不过,从2024年近几个月的价格走势来看,新一轮的中药材涨价似乎又要开启。除了比黄金还贵