焦虑的购物中心,何以解忧?|《2021半年度全国市场监测报告》即将上架

“逛街购物是我的有氧运动”。《欲望都市》里,每当Carrie遭遇情伤或者压力,买买买都是她最有效的疗愈方式。

购物中心,曾经是时尚女郎的“走秀”舞台、孩子们实现梦想的童话乐园。然而,新消费的多变与难以揣测,让商业人坚信在消费者话语权越来越重要的时代,这种快变已不可逆。

于是,中坚力量不断加大在柔性供应链和多元销售终端的抢占;头部企业面对资产增值的想象,进而产生了焦虑,大部分都在尝试求新求变,探索缩短抵达消费者、理解货品的路径。

面对越来越难抓的消费趋势,实体商业该何去何从?

本文内容节选自赢商tech出品的《2021年一季度全国商业市场监测报告》。

01企业端

拿地规模季节性下滑,西部、华北为热点区域据赢商大数据不完全统计,2021年一季度,TOP30企业拿地宗数22个,环比去年四季度有所下滑。

从拿地布局看,西部及华北城市为投资热门区域。其中,西安、昆明、济南、青岛布局力度加大,华东上海、南京热度维持,大湾区肇庆受万达进驻带动,热度有所上升。

持续发力“轻资产”进入2021年,头部企业“轻重剥离”逐步普遍,输出管理能力的“规模之战”打响。宝能体系商管线剥离,并更名莱华控股;凯德同样“轻重分离”,聚焦资产管理;万达轻资产转型步伐加快,其轻资产商管公司获珠海国资委30亿战投入股;龙湖则宣布启动轻资产战略。

从典型头部企业在管规模及未来计划看,万达在管项目规模仍占据首位,加上在建155个项目,未来在管规模超500个,其中2021年广东及西部有超10个项目开业;从拓展计划看,华润、大悦城步伐正在加快。

积极拥抱资本市场“三道红线”压顶,房企逐步加快物管、商管板块上市步伐,今年以来,物业板块已有宋都服务、星盛商管在港上市,德信、越秀、红星美凯龙、中南的物业或商管板块也已提交上市申请,万达商管正加快重资产剥离,专注轻资产运营并谋求境外上市。

除物业及商管板块外,房企也在谋求其他新板块上市可能,万科或将万物云计划打包“物业+科技”业务上市,恒大也计划将房车宝以及恒大冰泉上市。

02场所端

租金波动较小,差距逐渐拉大从重点一二线城市两个季度的租金水平看来,上海市租金水平依旧最高;天津租金水平最低,仅有443元/m²/月,基本是上海的一半,可见九城之间租金水平差异也相对较大。

从各个线级城市的表现看来:一线城市中除了北京外其余三城租金均实现上涨,其中深圳涨幅最高,为3.8%;二线城市中,重庆、武汉、天津租金小幅下跌,成都、杭州租金微涨。

客流已趋于稳定,但与2019年同期仍有差距从近15个月客流走势及其2019年同期对比中可以看出,客流在2020年2月谷底后一路复苏,自2020年7月至年底与2019年同期不相上下,而2021年一季度三个月客流值均低于2019年一季度各月客流值,可见就地过年政策一方面使2021年一季度各月份客流相对平缓,另一方面减少了年货采买以及全家逛街的倾向,从而客流方面普遍低于2019年一季度。

从各个线级城市的客流值对比情况看来,一线>二线>三线>四线;由于一季度疫情反复,加上高线级城市防疫措施更强,2021年一季度高线级城市购物中心客流受影响更甚于低线级城市。

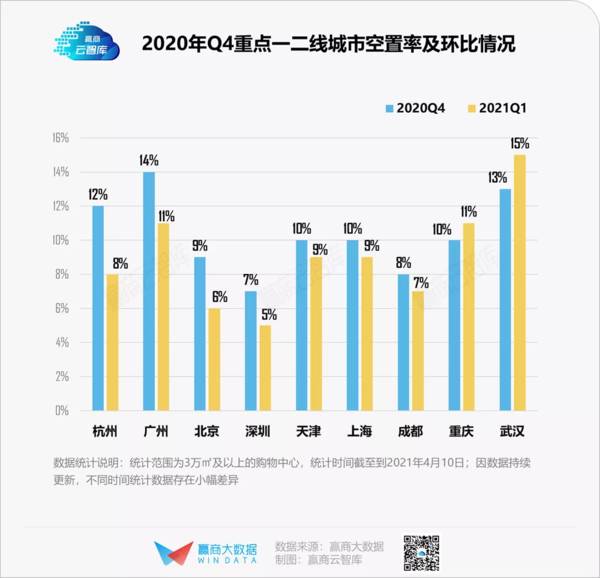

空置率相对降低,租赁活跃度攀升2021年一季度重点一二线城市平均空置率为9.1%,虽然相对2019年同期的5.0%扩大了4.1%,但与2020年四季度相比,空置率水平缩小了1.2%。可见,疫情造成的影响正在进一步缓解,租户开业积极性得到提升。

除重庆、武汉外,其余七城空置率均低于上季水平,其中杭州空置率更是下降了4个点,广州和北京空置率也分别下降了3个点。另外,深圳的空置率在一季度仅为5%,已基本达到正常年景空置率平均水平。

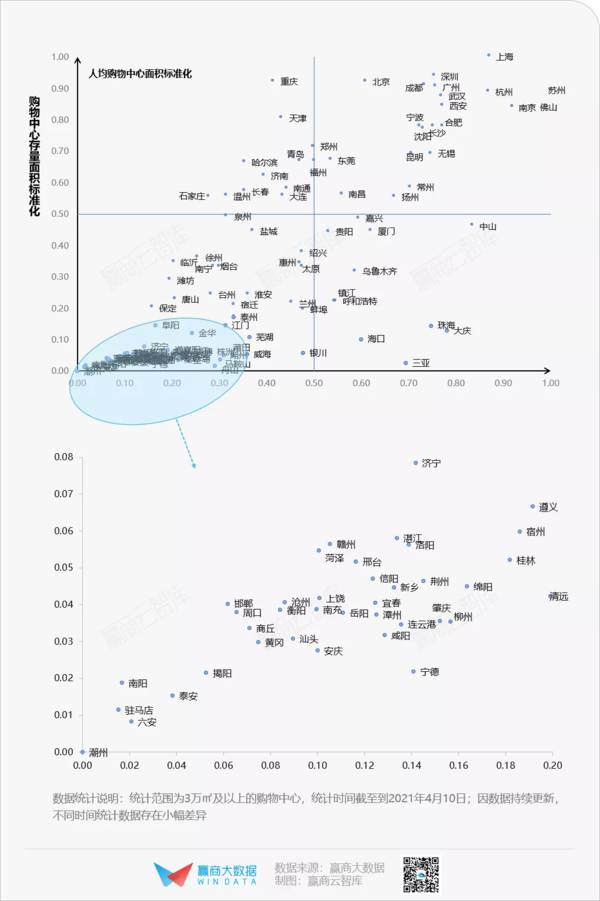

西北区存量水平较低;蓉渝超越广深,西安挺进前十截止2021年3月底,二三线城市成为购物中心布局的主力,尤其是二线城市吸纳了近50%的购物中心存量。

华东区约承载了40%的购物中心存量水平,西北区购物中心存量水平最低,这无疑为购物中心的选址布局提供了机会。

从城市来看,重庆存量水平超过一线城市北京、广州、深圳,西安存量水平攀升,挺进前十。

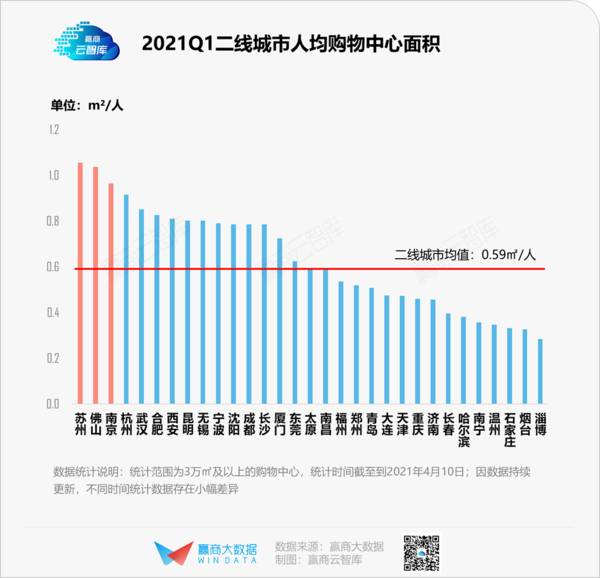

二线城市人均购物中心水平逼近一线城市据赢商大数据监测,截止2021年3月底,全国前三线城市人均购物中心面积为0.44m²/人( 3万㎡以上),其中一线城市最高,为0.81m²/人,二线城市为0.59m²/人,正在逐步逼近一线城市水平。

二线城市中的苏州、佛山、南京,以及三线城市中的大庆、中山人均购物中心面积已经远远超过了所有一线城市的水平,尤其是二线城市中的苏州、佛山人均购物中心面积超过了1m²/人。

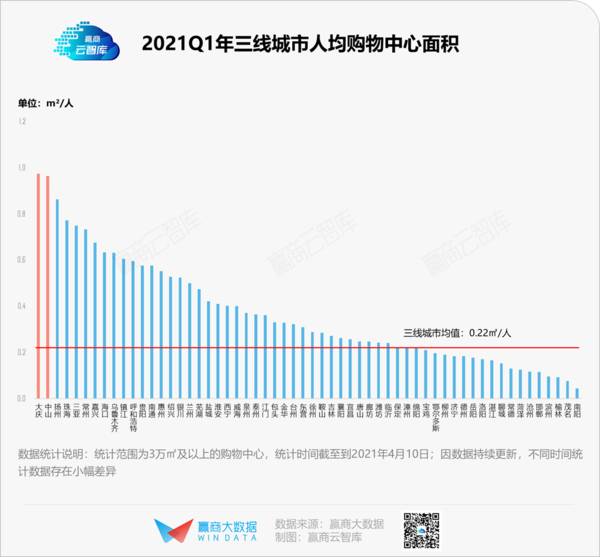

一二线城市人均存量较高,重庆商业潜力较大从一二三线城市3万方以上存量及人均购物中心分布情况看来,一二线城市购物中心存量与人均面积相对较高,三线城市购物中心存量及人均面积均相对较低。

从城市看来,重庆具有相对较高存量与相对较低人均,可见商业市场仍具有较大潜力;大庆具有相对较高的人均商业面积但是存量较低,可见市场已经过于饱和。

广州、成都品牌新开店率持续提升,但广州的空置率仍需关注继2020年四季度北广深杭蓉品牌开店恢复正向发展之后,2021Q1广州、成都新开店持续提升,北京、深圳和杭州适度回调,而上海、天津开关店差值由负转正,开始进入复苏通道,尤其是天津开店率更是远超关店率,开关点率差值达到了2.4%。

从空置率与开关店率差值对比看来,广州虽然具有较高开店率,但也相应具有较高空置率,这主要是因为2020年全年广州新增了12家购物中心,新开业数量达到近十年峰值,而较为滞后的招商节奏最终使得广州空置率走高。

本文转载至微信公众号“ 赢商云智库 ” , 作者丨“ 赢商tech ” ,贝壳投研经授发布。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

小小冻干咖啡,能装下多大野心?

脱水研报

-

上周六哈药股份发布的2020年年报,叫人吃了两惊。吃的第一惊是2020年哈药股份不仅营业收入开始下滑,其净利润更是一落千丈跌幅达到了-957.69%。吃的第

-

作为新能源汽车发展过程中重要的技术路线之一,混动技术的发展对于新能源汽车的推动同样重要。混动车型相对于传统燃油车具备油耗低、动力足等优势,同时DMi等超级混动系

-

熟悉海尔兄弟这部动画片的人现在多半都不算年轻了。这个长达212集的动画成为了当时中国科普类动画片的鼻祖,两个光着膀子的小男孩形象成为了经典,这也算是海尔集团最成

-

浙江海力股份有限公司成立于2000年10月,是一家主要从事输电线路铁塔紧固件研发、生产和销售的高新技术企业,也是国内第一家电力紧固件新三板挂牌企业。主要产品为各

-

一是如何拆解企业的营业收入;二是学会如何使用结构百分比利润表,来找到企业净利润的增长点。快手管理层曾在电话业绩会问答环节透露,对今年内实现季度国内业务净利润转正

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

点评:随着我国餐饮业的高速发展,餐厨垃圾产生量日益增大,据统计,截至2020年我国餐厨垃圾产生量为1.2亿吨。随着我国经济的飞速发展,城市化进程的加快,餐厨垃圾

-

2020年是Mini LED背光的商用元年,2021年是Mini LED的起量之年,也是Micro LED商业应用的探索之年,TCL、三星、小米等相继发布Min

-

山煤国际(600546)、东方日升(300118)等。

-

相较于传统液态电池,固态锂电池安全性更高、能量密度更大、续航时间更久、应用领域更广。目前全球包括宁德时代、松下、LG化学、丰田、宝马、大众等动力电池和汽车巨头纷

-

中信建投认为,半导体行业高景气度以及供需紧张局面预计将持续至年底。另外,台湾地区多家晶圆代工厂准备再次提高成熟制程8寸和12寸报价,提价幅度至少为5%-10%,

最新资讯

-

用这句话来形容中微公司在2023年的处境,是非常贴切的。在这一年里,半导体市场经历了21世纪以来最长的下跌期,内存和微处理器更是其中的“重灾区”。但同样是在这一

-

进入2023年,国内的特高压建设更是出现了井喷状态,有6条特高压项目(4直2交)被核准。这6条项目从核准到开工的时间仅用了一个月,在此之前这段时间一般是4-6个

-

先是有消息称夏普日本工厂将在6月停产,后有LGD广州产线将出售给国内面板厂再叠加4月上旬TV、IT面板价格接连上涨,面板行业景气度有所回升,这些都使得TCL科技

-

4月12日,发布消费品以旧换新方案,明确指出加快淘汰排放标准不合格的乘用车。汽车以旧换新市场,存在巨大隐形需求。而且,汽车销量首次突破千万级别在2009年,一般

-

经历了2023年的库存修正,2024年是半导体产业周期性回暖的一年。2023年全球半导体市场规模为5,330亿美元,预计2024年将会复苏至6,300亿美元。人