格隆汇APP|万绿丛中一抹红,这个板块出业绩后几乎都能大涨

来源:格隆汇APP(微信公众号ID:hkguruclub)

作者:707的牛

3,4月份是港股多数公司的业绩发布期,如果在业绩披露之前对一个确定性较高的板块做一些配置,短期内也会有超额收益。当前物业板块就是这种情形,各家公司2020年业绩都出现了大幅增长,这就说明物业板块整体有β行情。

拿刚刚发布业绩的几家公司来说,世茂服务增速80%,最近反弹超过20%;融创服务增速130%,涨幅超过22%;佳兆业美好增速35%,今天涨幅接近30%。地产交付竣工的强景气周期,带来物业股业绩的集体爆发,股价也跟随业绩做出了反应。

房地产竣工面积增速在10月份见底之后,11月份开始转正反弹。由于疫情原因推迟了整个竣工周期,包括刚出台的三道红线,要求房企降低杠杆率:1、剔除预收款之后的资产负债率不大于70%;2、净负债率不大于100%;3、现金短债比小于1倍。

这个政策出来之后,地产商被迫降低杠杆,而且短期推盘销售回款的动力更大,又间接性的推迟了竣工节奏。从下游相关性较大的几家家居公司的业绩和市场表现来看,竣工修复回暖的周期并没有中止。

统计局刚刚公布的数据,商品房的竣工面积累计增速从9月份的-11.6%收窄到了12月份的-4.9%,今年2月份增速更是反弹了40.4%竣工周期再次出现企稳复苏的迹象。

从竣工面积单月数值来看,增速反弹更为明显,9月份单月增速是-17.7%,10月份出现转正反弹到了5.9%。预计竣工增速还会继续向上走。房企交付面积加快,物业股业绩会逐渐得到释放,同时多数物业股的估值也逐渐回归合理状态。

当前物业服务市场万亿的市场空间,格局相当分散,主流的物业公司由于母公司的先天优势和自身的市场化能力,支撑起40倍的估值是没问题的。而且这些公司的利润增速近几年也会稳定在40%左右。

物业管理行业未来的发展趋势存在几个必然性:越来越多的并购重组事件和集中度提升。去年除了雅生活服务以15.6亿元的代价收购中民物业60%的股权,以不超过5亿元的收购价收购新中民物业60%的股权以外;还有就是中航物业和招商物业合并,并改名为招商积余,之后公司的股价也一直在创出新高。

行业的合并节奏还在加快,2020年4月29日,光大嘉宝收购3家物业服务公司,合计23个项目,总代价7520万元。4月30日,中海物业收购珠海航空综合服务公司51%的股份;5月7日,新城悦服务以1.05亿元的收购价收购了目标业务公司61.5%的股权。还有时代邻里和奥园健康这些规模小一些的物业公司,也在积极拓展外部资源。

通过外部收并购的方式可以直接提升公司的在管面积规模,做大了基本盘。所以只要有物业公司发布收购公告,市场就会推动公司股价进一步上涨。

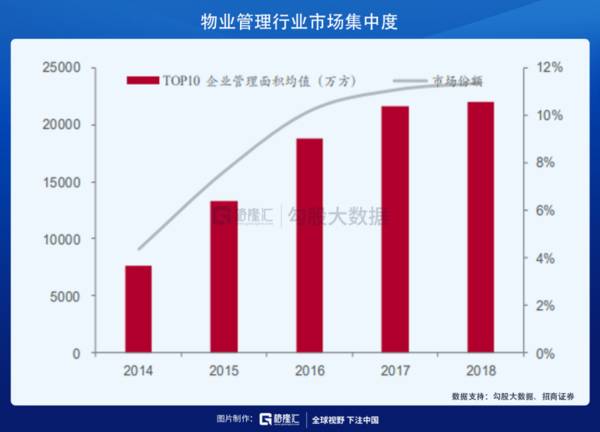

其次就是行业集中度,房企传统的开发业务已经开始后劲不足,地产行业整体性进入存量博弈,头部企业加速提升市场份额的阶段。目前,房地产行业TOP5市占率是18%,TOP10市占率27%。

地产从本质上讲是物业公司的上游企业,房地产行业市场集中度的分散也更加导致了物管行业更加分散的格局,2018年TOP10市占率在10%左右。较低的市场集中度,也给了资本改善行业格局的空间,同时也给与了资本享受行业发展的红利。

当前物业管理行业正处于高速发展期,收并购的整合和集中度提升更多的是来自行业性的机会。而大型房企旗下的物业公司已经有了先发优势,那些经营管理效率低下的公司也会慢慢被甩开距离。长期看公司的运营管理和市场化能力,不过对于短期择时来说,业绩期是一个不错的埋伏点。

从物业股最近的市场走势来看,即使股价有波动和回调,基本都是出了业绩之后就会大涨。因此物业股的业绩披露时间值得重点关注。小公司业绩超预期可能会带来股价的短期上涨,但估值方面上不去,大地产商的物业子公司就会不一样,业绩披露之后也会迎来拔估值的阶段。

一、碧桂园服务

万科物业还没上市,碧桂园物业现在是港,A股里面绝对的行业龙头。公司不仅背靠国内排名第一的地产商碧桂园,而且业务从住宅类领域逐渐过渡到公共物业和城市环卫服务等方面,慢慢走向多元化,降低了房地产行业的周期性影响。当前公司的合同管理面积高达7.46亿平米,项目储备充沛。

碧桂园物业的优势在于虽然不是国企,但也具有市场化的竞争能力。公司的毛利率超过40%,净利润率高达20%,比其他物业公司都高,这是它盈利能力强的表现。2021年估值45倍,2022年31倍,收购蓝光嘉宝之后每年会给公司贡献18%左右的增速,估值更加便宜,确定性比较高。

二、保利物业

保利物业国企背景的物业公司,住宅类物业和机构类市场都有布局,业务结构更加全面化和全国化。疫情导致2020上半年公司业绩增速放缓,净利润同比增长27.4%。但2019年公司业绩保持高增长,营收59.7亿元,同比增长41.1%;归母净利润4.9亿元,同比增长49.3%。

虽然整体性业绩增速放缓,主要还是受到关联方的竣工交付影响,但是公共物业的在管面积却出现了60%的增长。公司的业绩只是短暂性不及预期,2021年来看,估值只有25X PE,2022年21倍,估值已经比较便宜了。

之前虽然有公司已经发布了业绩预告,但经过近期的回调之后,市场的预期也没有充分走出来,其中碧桂园服务和保利物业值得长期关注。接下来大物业公司里面业绩还没披露的有恒大物业,雅生活服务,碧桂园物业,永升生活服务,保利和中海物业。

本文转载自格隆汇APP,中国领先的全球投资研究平台。全球视野,下注中国。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

格隆汇APP|定增新能源抱团股,高瓴最大浮亏或超过27%

脱水研报

-

最近,食品饮料股跌的很惨,医药股也跌得很惨。像贵州茅台、恒瑞医药这种抱团龙头股都摔掉20%了,那惨烈程度可想而知。有意思的是,既像食品饮料又像医药的保健

-

天合光能股份有限公司(简称“天合光能”)是全球最大的光伏组件供应商和领先的太阳能光伏整体解决方案提供商,1997年创立于江苏常州,2006年在美国纽交所上市。截

-

(1)早期:今世缘到2013年省外设立了16个营销中心,围绕江苏的周边区域进行主要布局;但由于2013-2015年受三公消费限制等因素影响,省外脚步有所放缓。(

-

金力永磁是定位于研发、生产销售高性能钕铁硼材料的高新技术企业。公司专注于永磁材料行业,下游主要涉及新能源汽车及汽车零部件、变频空调、风电、3C、机器人及智能制造

-

现金流折现是投资要考虑的“第一要素”,有一句话概况了投资的本质,它说:投资就是放弃一种资产,获得另一种资产更多的未来现金流的折现值。而关于其他投资的一切道理不过

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

《电动汽车换电安全要求》已在日前发布,是汽车行业在换电模式领域的首个基础通用国家标准。目前,国内运行的换电式乘用车在9万辆以上,可供换电的出租车超过2.5万辆,

-

点评:受榆林能耗双控政策影响,兰炭厂家开工收紧,供应低位。上游煤炭需求旺盛,价格持续向好,兰炭成本支撑走强。下游电石供应延续紧张,价格稳中有涨。预计兰炭市场短期

-

点评:近期由于环保督查及电力限制等因素,部分厂家生产受限;另外,7月停产升级的锰业联盟单位较多。业内人士表示,进入8月,停产升级的厂家规模预计增大,供应缺口进一

-

亿帆医药(002019)在全球泛酸钙市场占有率逾四成。兄弟科技(002562)年产5000吨泛酸钙项目已建成投产。

-

受疫情等影响,部分地区运输受限,市场货源供应紧俏局面延续,主力业者依然交付合约订单,少量现货小单报盘高端以上,竞拍价格不断现新高,提振场内看涨气氛,商谈重心上行

最新资讯

-

2024年在人工智能、大模型、智能汽车等新兴应用驱动下,全球半导体行业呈现复苏态势。在这个时候,挖掘有潜力的行业和公司尤为重要,光刻领域无疑是最有潜力的领域,而

-

在小米、华为等汽车快速崛起下,特斯拉终于遭受到了压力。最新公布的财报看,特斯拉第一季度营收为213亿美元,同比下滑9%,其中汽车业务营收更是下滑了13%;公司实

-

业绩表现好的公司,市场也不吝啬给予关注,贵州茅台、宁德时代、阳光电源、山东黄金、传音控股等公司热度本来就高,有了业绩加持更加不得了。长虹美菱、微芯生物、万安科技

-

这次是华为PURA70系列,是2023年下半年Mate60系列强势回归后又一力作,不过更让人期待二季度要发布的华为折叠屏手机。4月23日,华为正式公布了折叠屏手

-

这几个月来,低空经济的热度可谓是居高不下。先是2023年12月,低空经济被确立为战略性新兴产业,有望成为新的经济增长点。后是2024年4月,亿航智能成为全球首个