爱回收,焦虑的“二手”生意

5月29日,二手消费电子产品交易和服务平台万物新生集团(爱回收新集团品牌)正式向美国证券交易委员会(SEC)递交IPO招股书,拟于纽交所上市,股票代码“RERE”。

疫情爆发以来,二手电商迎来了新一轮的增长,这倒是很符合现在的ESG(环境、社会和公司治理 )和碳中和的大趋势。然而,对于爱回收等闲置经济交易平台来说,这并非意味着一切都顺风顺水。

01

复旦学子的二手生意

爱回收的故事开始于10年前,跟一则来自美国的“别针换别墅”的故事很有关系。很多年前有个新闻,一名美国男子通过以物易物的方式,在一年多时间里,用一枚曲别针换来一栋双层别墅一年使用权。

听者有心,湖北黄石人陈雪峰把这个故事牢牢放在了心上。2006年,陈雪峰从复旦大学毕业,做了一段时间的技术经理,后来他认识了同为复旦校友的孙文俊,且当时如何处理家庭多余物品这个话题正值流行。他们两个人决定一起创业,做“二手”。

一开始他们搭建了一个以物换物的C2C平台乐易网,还拿到了复旦大学10万元的创业基金。可没想到的是,乐易网最终并没有存活下来,原因是“别针换别墅”是有偶然性的,零散的交易需求无法支撑起有效订单,市场和用户思维不足,项目脱离了基础,此外,希望通过技术手段来实现匹配,实现起来非常难。

但他们没有放弃这个大方向,思索良久,两人又选择了

电子产品回收

这个赛道。于是,2011年,爱回收成立了。

最初爱回收只做线上平台,但由于电子产品需要经过专业检测,纯线上方式容易在商品品质和价格方面产生用户纠纷,差评不断。后来,陈雪峰和孙文俊决定开线下店。

这是一个大胆的决定,要知道,爱回收在人流密集、租金昂贵的商场开店,将轻模式变成了重模式,成本非常之高。

爱回收的融资历程也并不容易,2011年,爱回收顺利获得来自五源资本(原晨兴资本)的200万美元A轮融资,本来一切向好,谁知道却再难拿到新融资,“

一家互联网公司去做门店,那是又脏、又累还很蠢,基本没有人认可”, 陈雪峰的这句话道出了融资难的根本原因。

直到3年后,爱回收才拿到了新融资,2014年7月,爱回收获得世界银行旗下投资机构IFC和五源资本的800万美元B轮投资,此后一年一轮,爱回收背后有了越来越多的投资人,包括老虎环球基金、京东等。

投资人再度看好这个市场,是因为他们认为中国的手机回收率较低,有超过半数的手机处于闲置状态,需要一个优质的品牌回收商为二手手机提供可靠的一站式回收服务。

2020年9月,“万物新生”取代“爱回收”作为全新集团品牌。目前,万物新生旗下包括C2B回收平台“爱回收”、B2B交易平台“拍机堂”,以及B2C零售平台“拍拍”三个品牌。

而随着招股书的提交,万物新生的“成色”也开始公之于众。

02

连续3年亏损,假货阴影之下何去何从?

陈雪峰很早就说过,爱回收不会流血上市。他坚持“只有估值到40亿到50亿美元时才会谋求登陆资本市场”,现在其估值百亿,但却没有逃过连年亏损的魔咒。

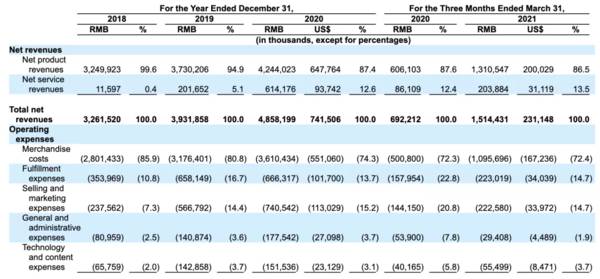

根据招股书,2018年至2020年,万物新生的营收分别为32.62亿元、39.32亿元和48.58亿元,且2021年前三个月,万物新生的净收入为15.1亿元人民币,同比增长了118.8%。

2018年到2020年,万物新生的调整后净亏损分别为2.1亿元、5.4亿元、2亿元。也就是说,连续3年亏损。此外,2021年第一季度非通用会计准则调整后经营亏损3357万元,亏损继续。

这原本应该是一门极赚钱的生意,招股书显示,公司整体营收达到56.8亿元,同比增长49.4%;公司整体毛利率从2018年的14.1%提升至2020年的25.7%。

然而,其商品成本占了很大一部分,包括通过AHS商店回收二手电子产品的产品成本、以及产品销售的入库运费。

2018年到2020年,爱回收商品成本分别为28亿元、32亿元、36亿元,分别占当年总营收的85.9%、80.8%、74.3%。

陈雪峰曾简单算过一笔账:一家简易门店的一次性硬件投入为7万元,一个门店每月的运营成本约3万元。招股书显示,截至2021年3月末,公司共拥有

755

家门店,其中733家为爱回收门店。这意味着,

光在门店运营上,爱回收一年也需要消耗近3亿元。

此外,爱回收也难逃C端用户的“诟病”。 在黑猫投诉平台上,关于爱回收的投诉量已达到1000余条,大多涉及售卖假货、恶意压价、私自拆机和霸王条款等。这些,都将成为其IPO路上的绊脚石。

03

巨头围猎,全产业链条如何突破

我们来看看目前二手3C市场的主要玩家:

第一梯队,

闲鱼,以及转转集团旗下的转转和找靓机。闲鱼出自阿里,转转来自58集团,转转和找靓机都是在2015年成立的,在2020年5月6日宣布合并。闲鱼和转转估值都超过200亿。

第二梯队,

爱回收、拍机堂、采货侠、回收宝、闪回收等。拍机堂自不必多说,前文说过同属万物新生集团,不同点在于爱回收是C2B,拍机堂是B2B;采货侠同样是转转旗下。

没错,尽管爱回收即将上市,有超过100亿的估值,但还是不能算在第一梯队。

而且,第一梯队的闲鱼和转转,都是背靠互联网上市公司的,闲鱼有阿里、转转通过58借力腾讯,二手3C交易俨然又变成了巨头之间的征战。爱回收自然不甘落后,算是找来了京东。

爱回收与京东于2015年开始合作。4年后,2019年6月,爱回收合并了京东旗下的拍拍,补齐了自身B2C业务的短板,也拿到了京东3C以旧换新的精准流量,最终形成C2B+B2B+B2C的完整闭环。

此外,2019年6月京东集团领投万物新生超5亿美元融资,2020年京东集团和国泰君安国际联合领投超1亿美元E+轮融资。在招股书中,京东位列爱回收第一大战略股东,持股比例34.7%。

想要打通全产业链条,但爱回收却有着“难言之痛”:

首先,在巨头围猎之下,不管是2B还是2C的业务,用户增长更是艰难。

有数据显示,在二手交易赛道里,闲鱼和转转占据了90%的市场份额。今年3月,二手电商APP月活跃用户数中,闲鱼与转转分别高达8234万人和2093万人,而

爱回收仅为25.6万,不及闲鱼和转转零头。

其次,在与B端相关的业务上,爱回收强调经营了十年多的C2B回收业务,可以为B2C业务带来供给。听起来很拗口,其实是想说:爱回收通过线上(京东等)线下(门店)获取C端用户的二手产品,接着提供给B端公司,再连接C端用户而产生供应能力。然而,

这并非一个稳定且强大的供应链,货源既不够稳,也不够广。

第三,

整个二手3C行业短期内都处在一个盈利困难阶段,爱回收也难逃。

那么,万物新生,究竟上市后会表现如何呢?还要拭目以待。

本文转载至微信公众号“政务财经”,贝壳投研经授发布。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

普通人做对选择的4句良心忠告

脱水研报

-

公司总部位于西安国家民用航天产业基地,拉晶工厂位于宁夏中宁和银川,切片工厂位于西安和无锡。截止2010年底,隆基股份具备3500吨单晶硅棒生产加工能力及470M

-

整体来看,本周(8月23日-8月27日)全国碳交易市场活跃度有所提升,主要原因是部分碳试点如上海、广东、北京成交量大幅增加,抵消了全国碳市场的大幅下降;碳信用市

-

今天通威股份弱势跌停,三天市值跌去400亿,昨天机构卖出近20亿,导致今天恐慌情绪加重。通过梳理市场信息,目前影响通威的主要有三个因素,并且一个比一个面广。第一

-

公司以低压电器业务起家,2010年登陆A股。2016年,正泰电器完成对正泰新能源100%股权收购,以其为平台开展光伏电池/组件制造、EPC、电站运营、运维等中下

-

公司深耕IGBT模块的研发和销售,作为国内IGBT行业的领军企业,不仅具备先进的模块设计及制造工艺,亦拥有自主研发设计的IGBT芯片和快恢复二极管芯片的能力。据

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

点评:11月16日,财政部中央预算公共平台发布《关于提前下达2022年可再生能源电价附加补助地方资金预算的通知》。《通知》明确了优先保障户用光伏项目的补贴。券商

-

昆仑万维(300418)表示,旗下Opera游戏浏览器加上游戏引擎是向开放的元宇宙迈出了第一步;顺网科技(300113)将对两个已落地运营的边缘计算产品进行全

-

点评:前海合作区将打造粤港澳大湾区全面深化改革创新试验平台,建设高水平对外开放门户枢纽。开发建设前海合作区,是支持香港经济社会发展、提升粤港澳合作水平、构建对外

-

最近,力拓因安全问题关闭了其在南非的理查兹湾矿业公司,此外中国和世界其他地区对锆英砂日益增长的需求,导致全球优质锆英砂的供应压力加大,促使价格上涨。PYX今年已

-

点评:新冠肺炎病毒在全球范围内肆虐。虽然世界各国都在全速开展新冠疫苗接种工作,但新冠药物至今未能研发成功。找到真正能够抑制新冠肺炎病毒传播的药物才是彻底战胜疫情

最新资讯

-

用这句话来形容中微公司在2023年的处境,是非常贴切的。在这一年里,半导体市场经历了21世纪以来最长的下跌期,内存和微处理器更是其中的“重灾区”。但同样是在这一

-

进入2023年,国内的特高压建设更是出现了井喷状态,有6条特高压项目(4直2交)被核准。这6条项目从核准到开工的时间仅用了一个月,在此之前这段时间一般是4-6个

-

先是有消息称夏普日本工厂将在6月停产,后有LGD广州产线将出售给国内面板厂再叠加4月上旬TV、IT面板价格接连上涨,面板行业景气度有所回升,这些都使得TCL科技

-

4月12日,发布消费品以旧换新方案,明确指出加快淘汰排放标准不合格的乘用车。汽车以旧换新市场,存在巨大隐形需求。而且,汽车销量首次突破千万级别在2009年,一般

-

经历了2023年的库存修正,2024年是半导体产业周期性回暖的一年。2023年全球半导体市场规模为5,330亿美元,预计2024年将会复苏至6,300亿美元。人