雪山财金|负债攀升 续约率减低 新力服务能否如愿分拆上市成功?

3月4日晚间,新力服务(控股)有限公司(下称“新力服务”)提交招股书,计划冲刺港交所IPO。

新力物业成立于2011年,为江西新力置地投资有限公司(简称“新力置地”)旗下物业公司,主要业务也来自于新力置地。而新力置地又是新力控股(02103.HK)旗下的房地产公司,为张园林“新力系”的一员。

11月至12月底,新力物业从江西新力应急救援科技有限公司、江西安信力合保安服务有限公司、江西洲悦贸易有限公司三家公司退出,退出前均持股100%。加上年初从瑞祺嘉退出,2个月的时间,4次撤股。

去年8月,新力物业的股权架构就进行了一次大规模变动。其全资母公司新力科技集团有限公司(简称“新力科技”)将全部股份转让给名下另一子公司——江西新力智慧科技服务有限公司(简称“新力智慧科技”)。至此,新力物业变为新力科技的全资孙公司。

新力科技的法定代表人为张园林,而新力智慧科技的法定代表人为闭涛,将新力物业挪到新力智慧科技旗下,是张园林对闭涛及其物管团队“放权”的第一步。

不过此次大股东之变,并未动摇张园林的实控人、最终受益人之位。

12月20日,新力物业与武汉天贝青物业管理有限公司(简称“武汉天贝青”)签署协议,拟收购该公司60%股权。仅过去七天,新力物业再次宣布,与南京和度商业管理有限公司(简称“南京和度”)签署战略并购协议。

在管面积的飞速扩张带来业绩攀升。2018-2020年,新力服务实现营业收入2.4亿元、5.4亿元、10亿元,复合增长率为101.4%;实现净利润1412万元、3496万元、1亿元,复合增长率为169.5%。

2年的时间,新力服务从最初的小物企已经成长为一家利润过亿的中型物企。这比之前递表的领悦服务、康桥悦生活的利润规模都大。但新力服务的净利率仍然偏低,分别为5.67%、6.56%、10.18%。

与净利飞速增长相对的,新力服务的经营活动现金流量净额却在逐年下跌。截至2020年,公司经营活动现金流量净额由2018年的5170.2万元跌至344.5万元,而2019年则为844.3万元。

另一方面,近年来即使新力服务大力扩张,但其业务仍集中在江西。数据显示,报告期内,新力服务位于江西区域的在管建筑面积占总在管建筑面积的比例分别为99.41%、86.81%、72.52%;来自于江西区域的收益占比则分别为99.3%、93.5%、87.5%。

招股书显示,新力服务的续约率呈现走低态势。2018年、2019年与2020年,新力服务的物业管理服务协议留存率分别为97.6%、98.1%与96.7%

新力服务在招股书中表示,其在物业费、社区增值服务费及其他费用等收缴方面遇到困难。报告期内,其的平均贸易应收款项周转天数分别为34天、59天与100天。同年,物业管理费收缴率分别为89.0%、90.6%与80.1%,出现大幅下滑。

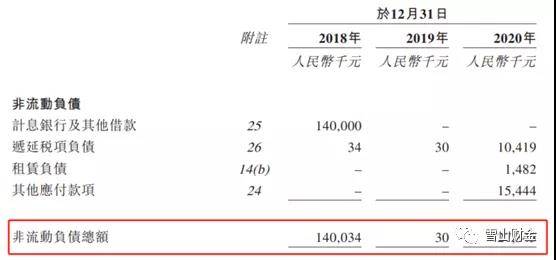

而在负债方面,新力服务的非流动负债近年起伏颇大。2019年,该公司的非流动负债由2018年的1.4亿元跌至3万元,而后2020年又大幅上升至2734.5万元。

据不完全统计,2021年以来递表赴港上市的中小物企已经有10家。与之相比,同样都是区域物企,上市前业绩翻倍、利润率猛增已经不是什么新鲜事。比如越秀服务从6.2%提高至16.2%、领悦服务从8.3%提升至17.8%、康桥悦生活从9.5%提升至19.6%、中骏商管从8.8%提升至23.3%、德信服务从5.6%提升至16.2%。

在房企分拆物业公司上市的热潮中,带着一股子“赣”劲的张园林,自然也想在其中分得一杯羹。继新力控股之后,能否如愿再将新力服务分拆上市?

文章转载至公众号雪山财金。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

天辰视野|三大利空来袭

脱水研报

-

华致酒行是A股主板唯一酒水流通企业,目前拥有连锁门店2000多家、优质零售终端10500余家,建立了覆盖全国31个省市自治区的全渠道营销网络。2020年实现营业

-

公司是压滤机全球龙头,技术实力雄厚。公司非标定制化能力强,能够快速切入机制砂等新兴行业,满足客户的多样化需求,国内市占率近40%。据西南证券研报分析,压滤机等设

-

概要2021年,在宏观逻辑的强一致预期下,权益资产在全球范围内的表现继续受到相对看好。而在这之中,自2020年末以来,我们同时观察到近年以来持续跑输主要市场的港

-

周末有幸去听了但斌先生的一场讲座,他讲的例子和观点在他写的书《时间的玫瑰》中大多都提到了,殊途同归。而听完他的现场讲座之后我仍然有所感悟,即作为一个研究员或

-

听完课之后,小北老师还给学员留了作业:第一,如何分析企业的货币资金,梳理成框架;第二,对比分析格力电器和美的集团货币资金的质量。至此,对于作业问题,群里开始了热

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

受“缺芯”问题影响,目前汽车制造商正在加强跟碳化硅功率器件供应商的合作。今年3月25日,德国纬湃宣布,获得价值“数亿欧元”的订单,将为现代汽车提供800V碳化硅

-

据介绍,作为一种绿色且通用的方法,研究有望实现用低成本的电池废料替代价格昂贵的贵金属催化剂,具有材料损耗低、生产周期短、产率高、可放大等特点,体现出较高的工业价

-

去年下半年以来晶圆代工行业景气持续上行,随着晶圆代工成熟制程供不应求加剧,晶圆代工厂报价迎来持续量价齐升,台积电、三星等大厂接连上调资本开支,以扩充产能。随着新

-

点评:随着5G规模商用、智能终端普及率提高、数字和支付技术等发展,5G消息将迎来巨大的市场机会。届时,万亿条短信的场景力量不可阻挡,RCS(融合通信)将成为未来

-

东吴证券张良卫预计,信创党政招标放量或在8月底之前来临,行业信创越到11月越热烈。今年招标体量较大,且去年有部分收入延迟到今年确认,因此相关企业的收入有望翻倍增

最新资讯

-

而成长赛道,注重盈利能力。在衡量公司盈利能力的指标中,ROE(净资产收益率:净利润/股东权益)最为全面。因为,ROE直接体现出公司利用股东权益赚取利润的能力。据

-

所以,基金经理的持仓变动,往往能给我们提供一个参考,同时也反映了资本偏爱的方向。知名基金经理张坤,在管4只基金,合计规模654.74亿元,其中规模最大的是易方达

-

用这句话来形容中微公司在2023年的处境,是非常贴切的。在这一年里,半导体市场经历了21世纪以来最长的下跌期,内存和微处理器更是其中的“重灾区”。但同样是在这一

-

进入2023年,国内的特高压建设更是出现了井喷状态,有6条特高压项目(4直2交)被核准。这6条项目从核准到开工的时间仅用了一个月,在此之前这段时间一般是4-6个

-

先是有消息称夏普日本工厂将在6月停产,后有LGD广州产线将出售给国内面板厂再叠加4月上旬TV、IT面板价格接连上涨,面板行业景气度有所回升,这些都使得TCL科技