19年180倍!国内当下最热的医械赛道:涝的涝死,旱的旱死!

5月28日,天智航的业绩交流会上,公司董事长提到:“目前骨科手术机器人治疗,已在15个省市进入收费目录,今年4月份上海已将达芬奇机器人(国际领先的外科手术机器人)手术医疗纳入医保,并且新建一个大类目录,这样骨科手术机器人再去申请不同科室应用也会加快。”

随着手术机器人医保覆盖面越来越广,手术机器人厂商也将迎来发展的春天。

前两天梳理了一下近期要递表的微创机器人,有朋友质疑行业的前景,实则行业也的确是冰火两重天,国内手术机器人第一股天智航经历上市辉煌后陷入窘境,而微创机器人同样头顶光环,两者会不会走出同样的趋势?今天给大家来简单的梳理两者的差异。

一、天智航疲软的根源:商业模式过于单一

天智航有退市隐忧吗?答案必然是否定的。

天智航通过科创板第五套标准上市,这类公司又被称为研发型上市公司,这类企业的退市标准与其他普通公司的标准不同,据退市新规,研发型上市公司自上市之日起第4个完整会计年度起适用上述“扣非前/后净利润为负且营收低于1亿元、最近一个会计年度经审计的期末净资产为负值”等退市标准。

也就是说:新修订的退市标准在2023年开始才对该类企业有效,而早前市场普遍担忧公司会由于盈利问题和营收疲软在退市门槛前“风雨飘摇”。

使用手术机器人进行手术一直以来都面临着费用高昂劝退患者的困境,如果对应手术案例持续贫乏,那么医院购入的价格高昂的设备将毫无用武之地,医院买设备必然是要创收的,以此进入死循环。

值骨科机器人纳入医保政策一出,唯一的疑云也烟消云散。

即便有多个政策推动行业,天智航依然难以摆脱“成长的烦恼”。

1、赛道愈发拥挤,即将失去稀缺性

当初,天智航是顶着“手术机器人第一股”的光环来到科创板,首日飙涨600%,后股价一路上行至141.6元每股,一时风光无两。

能让资金如此疯狂炒作的原因无非是一个核心要素:国产手术机器人上市公司稀缺性/唯一性。

这一属性即将要被微创机器人的递表所打破,微创机器人旗下的

鸿鹄®Skywalker™骨科手术导航定位系统

完成了上市前多中心临床试验项目第100例手术,成为国内首个完成上市前多中心临床试验病例入组的全膝关节置换手术机器人。

据了解,相较脊柱外科和创伤骨科,骨科关节手术中的全膝关节置换手术要求更高、手术量也更多,从技术含量和稀缺性无疑更强。

国内已获批上市的骨科手术机器人主要集中在脊柱领域,包括美敦力的Renaissance(脊柱外科)、捷迈邦美的ROSA ONE(脑外科+脊柱外科)以及天智航的“天玑”(创伤骨科+脊柱外科)、史赛克的Mako(关节外科)。

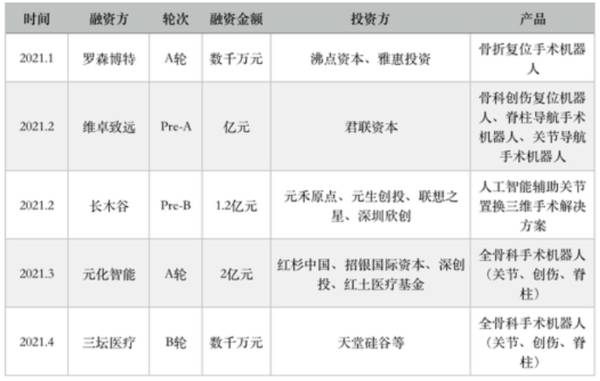

与此同时,尚在一级市场的同行也因为风投资金的涌入愈发壮大,2021年前4个月,国内骨科手术机器人领域就发生了至少5起融资事件,覆盖创伤、关节、脊柱等不同品类。

骨科手术机器人赛道,愈发拥挤。

2、盈利模式单一,增长逻辑不畅

天智航2017-2020年分别销售机器人 16、20、41、30台,实现营收0.73亿、1.27亿、2.3亿和1.36亿,对应净利润为0.21亿、-0.04亿、-0.34亿、-0.54亿。

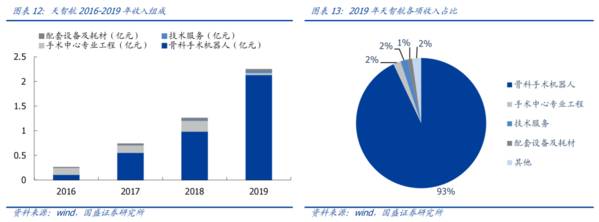

拆解天智航2019年的营业收入,公司收入结构直观单一,主要以骨科手术机器人为主(93.02%), 其次是手术中心专业工程(1.86%)、技术服务(1.76%)、配套设备及耗材(1.12%)。

公司基本靠销售机器人为主要收入来源,我们知道在医疗器械板块,“设备+耗材”或者“高附加值耗材”的模式无疑是最赚钱的商业模式之一,为什么国家要集采高耗,就是因为它市场大、又暴利,如果单单靠卖设备,而且又不是比较短平快的产品,盈利较难,同时也不容易受市场待见。

天智航的股价被腰斩再腰斩的核心原因,在于公司业绩和商业模式无法兑现“故事”。

二、国际巨头的生意经:直觉外科和史赛克

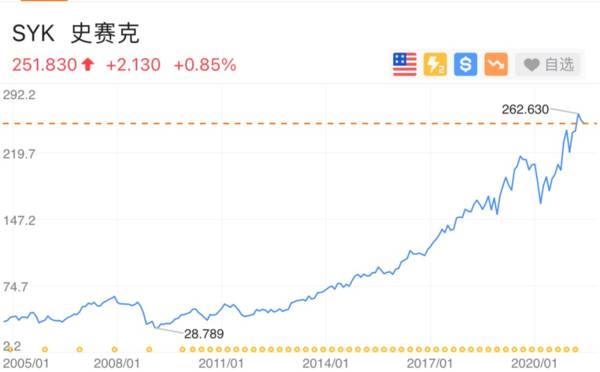

反观手术机器人的两个巨头直觉外科和史赛克,优异的商业模式使得它们持续交出令市场认可的成绩单。

直觉外科独特的“刮胡刀+刀片”商业模式使得耗材成为公司的主要收入,2020年直觉外科耗材收入24.55亿美元,经常性收入(耗材收入和服务收入)达到70%,

股价19年涨180倍。

(具体详见:高瓴为最大外部机构股东,又一只千亿潜力的独角兽要来了!)

而骨科巨头史赛克,同样是类似“耗材+设备”的模式,对于天智航又或是微创机器人则是更有借鉴意义。

史赛克2013年以14亿美元收购了骨科手术机器人代表公司Mako,该类机器人主要开展关节置换手术,术中需要用到假体等耗材——对史赛克而言,“耗材+手术机器人”成为重要商业模式。

截至目前,全球范围内超过28个国家装机使用Mako,累计装机量超过1000台,14年内总计完成手术超过35万台。

为了提高医生与医院对MAKO的接受度以及推动自家产品的销售,史赛克做了非常多的努力,包括将MAKO关节机器人与自己已有的关节植入物结合,使得医生可以无缝衔接手术机器人的使用;开展大量的临床,展示MAKO的安全性与有效性;围绕MAKO关节机器人,打造了髋关节置换以及膝关节置换两套完整的手术方案等。

医院接受度提升和机器铺开之后,史赛克的关节产品在拥有Mako系统的医院中以更快的速度销售,销售人员会借此推销整个系统组合和各种衍生的膝盖3D打印产品,这同时体现了Stryker在机器人系统销售中巨大的用户粘性。

两大巨头已经在商业模式和市场策略的设计上走出了一条后来者可借鉴的道路,剩下的似乎也只是看各家厂商如何从技术层面上来进行突围了。

三、截然不同的境遇:微创机器人的火热

截止今日收盘,天智航市值180亿,反观微创机器人2020年9月完成的战略融资,投后估值高达225亿元,港股IPO发行价大概率翻一番。

正应了那句话:“涝的涝死,旱的旱死。”

天智航的问题,似乎在微创机器人身上都能找到解决的敞口。

1、骨科手术机器人,无缝对接,逻辑通畅

正如史赛克的Mako,微创机器人与母公司的微创骨科模块有战略协同作用,这一逻辑同理也可以在威高未来的骨科机器人中应用。

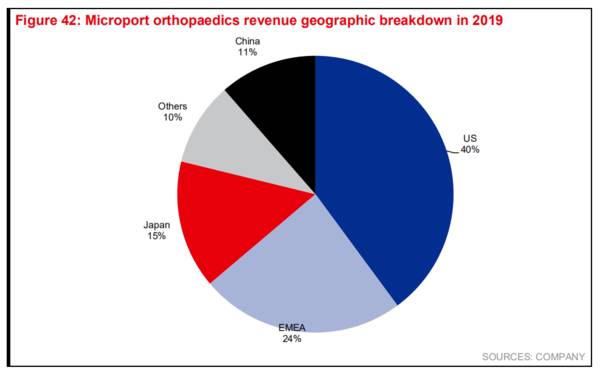

2019年微创骨科收入地区构成

微创医疗曾于2014年收购了WrightMedical关节业务,使其产品拥有进口和国产两个系列。2020年,微创骨科的国产膝关节和髋关节组合获证齐全,国产关节布局基本完成,未来微创骨科业务增长将主要来自中国,在产线齐全的情况下,微创的关节机器人未来可以不断迭代,打造如史赛克Mako类似的“耗材+手术机器人”商业模式,促进两个业务模块的共同发展。

2、微创多产品线发展,天花板不在一个量级

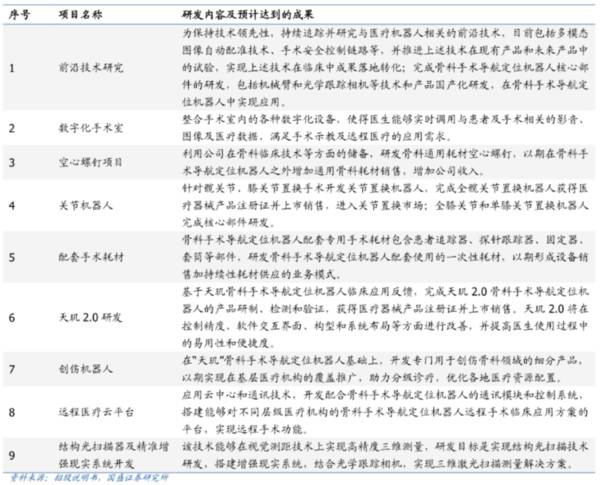

观察天智航的在研项目,公司似乎也意识到了商业模式的问题,开展了一系列配套手术耗材项目的研发,同时深耕骨科,向关节机器人和创伤机器人方向延展。

没有对比,就没有伤害。

微创机器人起步就是五个方向延展,完整地覆盖了腔镜、骨科、血管介入、经自然腔道、经皮穿刺五大“黄金赛道”的医疗机器人产业化战略布局,并且多个产品豁免临床或者纳入绿色通道,无论起点、视野格局和研发效率都不在一个层面。

五大方向中,腔镜手术机器人是手术机器人产业的基础,目前它仍然是手术机器人领域系统极为复杂、技术难度极大、临床价值和商业价值极高的产品,微创的“图迈”对标垄断全球大多数市场份额的达芬奇,彰显公司技术实力,也有故事可讲。

关键的关键是,微创系的子公司天然就自带光环,似乎医疗器械的所有耗材,微创都能做,也为微创各方向手术机器人的商业模式打下了坚实的基础。

3、背靠母公司的销售能力

微创系的子公司每次分拆,可借用母公司的商业化能力这个梗都要撸一遍,但却这也是市场无法回避的优势,微创系全球化的视野使得公司的产品不局限于国内市场,其遍布全球的资产和渠道使得旗下产品能够最大的发挥其商业价值,另外微创的大品牌背书和业务板块的协同能够使得产品快速放量,这已成为微创系上市公司部分溢价来源。

总结:

高估值本身不是问题,问题在于公司的生长能否兑现市场预期,正面案例可以是CXO、可以是如爱尔通策等专科连锁医院,而反面案例则是最近“靠蹭”的医美概念,再好的故事,没有实质的业绩和逻辑支撑,到最后也只是空中楼阁,易碎、易崩塌。

喜欢我们文章的朋友点个“在看”吧,不然微信推送规则改变,有可能每天都会错过我们哦~

编者按:本文转载至微信公众号瞪羚社,贝壳投研经授发布。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

高瓴刚加仓这家公司,千亿乳业“大象”要定增募资百亿!

脱水研报

-

2008年5月,国家卫生部按照《新资源食品管理办法》的规定发布相关公告,批准透明质酸钠作为新资源食品用于保健食品原料。2020年9月3日,根据国家食品安全评估中

-

这让我想到了今年年初,因投资巨大而暴雷的顺丰控股,快递行业现在虽然是多头竞争,但现在能够给我打电话提醒包裹到家的快递小哥就只有京东和顺丰旗下的了。也正是这两天看

-

有的粉丝评论说业绩没有用,甚至对于A股来说,啥分析都没有用,半年报增长的股价反而下跌,垃圾公司却有可能被炒上天。不得不说,这种现象在A股确实存在,但我想说,如果

-

2015年与华能核电等公司合资成立华能霞浦,开始发展核电业务。后续公司加快布局,先后入股华润电力、宁德核电、神华福能发电及惠安风电,进一步拓展电力业务。公司立足

-

公司以植脂奶油起家,二十余年不断丰富经营范围,2014年通过收购奥昆涉足冷冻烘焙,现拥有烘焙食品原料以及冷冻烘焙食品两大主营业务。据国元证券研报分析,烘焙食品工

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

点评:我国新能源汽车市场保有量与日俱增,而作为新能源汽车核心的动力电池用量水涨船高。业内人士表示,目前国内首批进入市场的汽车动力电池已经迎来“报废期”。尽管政策

-

中药材是中华民族的宝贵资源,是中医药事业的源头,药材种子种苗是决定中药材质量的内在因素,是中药材规范化生产的保证,其质量优劣和安全直接影响中药系列产品的质量和疗

-

点评:我国电力需求持续加大。数据显示,近6年来,全社会用电量历年1月至8月的累计增速均高于全国发电量累计增速,今年两者差距达6年来最大值。据全球能源互联网发展合

-

点评:2020 年以来,国家连续推出相关政策推进塑料污染治理。据了解,发展改革委正研究制定《十四五塑料污染治理的行动方案》。随着国际、国内限塑、禁塑等环保政策的

-

目前,OLED产业上游市场仍然以日韩欧美厂商为主,市场集中在日本出光兴产、堡土谷化学、美国UDC公司以及一些韩国公司。根据机构统计,OLED设备投资金额在201

最新资讯

-

在AI这个庞大的体系里,有一个看似不起眼却不可或缺的角色——PCB。PCB就是印制电路板,像一些封装好的芯片还有其他像电容、电阻之类的电子元器件,会全部焊接在P

-

再到现在一季报发布,佐力药业、马应龙等中药企业业绩增长尤为突出,持续获得关注。(截至2024年4月23日)不错的业绩,加上相对较低的估值,再加上经营层面的变化,

-

自2023年2月以来,中药材价格涨幅惊人,直到当年8月份才开始有所回落。不过,从2024年近几个月的价格走势来看,新一轮的中药材涨价似乎又要开启。除了比黄金还贵

-

想当年,东鹏特饮凭借着“年轻就要醒着拼”、“累了、困了,就喝东鹏特饮”这两句经典的广告,再加上价的差异化,成功抢占红牛市场,成为饮料界的新贵。而后,东鹏饮料走上

-

概念的算盘打的再响,最终还是业绩为王。尤其是对成长赛道来说,业绩不但是检阅公司成长的关键,也是反映行业景气度的核心因素。比如4月18日,九阳股份一季报业绩同比增