养猪是不是不赚钱了

猪肉价格这两年涨的非常夸张,原本平时养一头猪可以赚200-300元,但这两年一头猪的利润直接飙升到千元以上。

2020年,A股随便一家猪场都是几十上百亿的利润,牧原股份去年全年净利润274.51亿元。

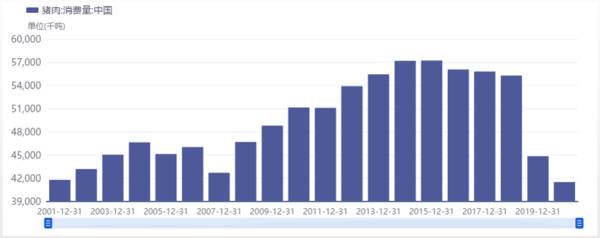

其实我们国家是猪肉消费大国,在价格上涨之前每年要吃掉五六千万吨的猪肉,这两年价格涨的太狠,猪肉的消费量已经下滑到4100万吨。

数据来源:IFind

现在大家应该都能明白,为啥猪肉价格暴涨的时候国家要发补贴批贷款支持猪场扩展了吧,因为猪肉像粮食一样是民生大类。

随着大量的养猪场扩产,2019年-2020年扩产的猪仔已经长大,行业出栏也迎来了放量,对应的就是价格下跌。

上图是生猪期货合约价格,现货价格已经跌到了17800元/吨,期货合约价格是25750元/吨。

下跌只有一个原因:市面上的猪太多了。

正邦科技去年7个月卖了360多万头猪,所得收入是138.4亿元,今年4个月卖了376万头猪,所得收入是110.39亿元。

牧原股份去年8个月累计生猪销售量是1023万头,今年4个月累计销售量是1086万头,等于是4个月就干了去年8个月的销量。

已经有龙头厂家喊出1亿头的目标。

现在基本可以确定,因非洲猪瘟引发的为期3年的猪周期,差不多已经结束了,接下来应该会出现养猪亏损的现象。

对于养猪的企业来说,下游猪肉价格下跌,上游饲料价格上涨,这种压力是未来2年要面对的现实问题。

对于下游的肉制品企业来说,随着猪肉的价格下跌,直接降低肉制品企业的制造成本,提高产品毛利率。

集中度低的屠宰业

屠宰业干的就是杀猪卖肉的生意,猪肉价格上涨,猪肉消费量下滑,相应的屠宰业务就会下滑,相反猪肉价格下跌,猪肉消费量上涨,相应的业务也会上涨。

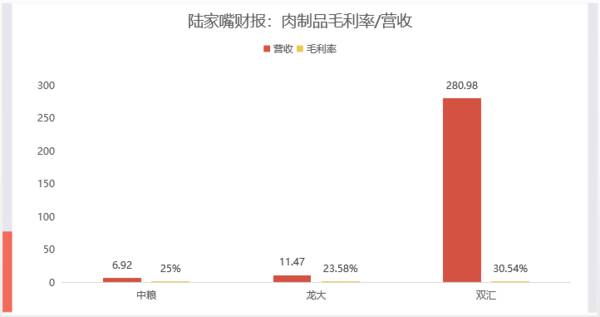

所以猪肉价格下跌是利好屠宰业的,但猪肉的价格过于透明,中间的企业也就只能赚个加工费,因此这行业的毛利率一直很低,龙大肉食的毛利率不到6%。

我们国家的屠宰业集中度比较低,市占率第一是双汇,其次是雨润食品和龙大肉食。

双汇、雨润、金锣、众品、龙大、新希望,前六家企业的行业市占率也就8%,对比美国CR3的市占率超过60%。

这六家里面雨润面临破产,众品已经破产,可见低毛利率的行业生存环境有多恶劣。

龙大肉食的产能是1000万吨/年,2020年屠宰了406.5万头猪,主要供应商超、批发商以及麦当劳、海底捞等B端企业。

双汇的产能是2300多万头,年加工肉制品200多万吨,但是双汇年报中未披露具体的屠宰信息,只是提到生猪屠宰量比上年同期下滑严重。

2019年双汇屠宰1320万头猪,既然是下滑严重,那2020年肯定大幅低于这个数值,也就是说这个行业产能其实是过剩的。

屠宰业未来看什么?

一是老百姓的消费方式,现在大家还习惯去菜市场买肉,随着社区买菜、社区团购兴起,未来预制菜会带来巨大的增量。

二是看渠道和配送能力,双汇全国有17355家经销商遍布全国各地,2020年还增加了2587家。

肉制品竞争激烈

单看营收的话,中粮家佳康和龙大的肉制品未来增量空间很大,对双汇来说有一定的竞争压力。

双汇的优势在于强大的渠道和知名的C端品牌,毛利率验证了双汇的品牌有一定的溢价。

肉制品的销售群体是C端消费者,对于消费者来说,涉及到食品问题其实不是越便宜就越好。就像奶粉,飞鹤成功抓住了消费者"买贵就是好"的心理做到了国内第一。

2020年双汇肉制品营收增长11.66%,龙大肉制品营收增长54.12%,中粮家佳康肉制品营收增长56.2%。

龙大的走势比另外两家强,原因是龙大的肉制品增速快,未来的想象空间更大,而中粮的问题则是他在港股(港股通有门槛)。

编辑按:本文转载至微信公众号 “ 陆家嘴财报 ” 贝壳投研经授发布 。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

道恩股份营收净利大幅增长,布局可降解塑料产业

脱水研报

-

普冉半导体(上海)股份有限公司(下称普冉股份)是一家设计和销售消费类、工业控制和汽车电子集成电路芯片的高科技企业,主营业务是非易失性存储器芯片的设计与销售。主要

-

生鲜超市,完美阐释了“夜间在田里、早上在店里、中午在锅里”这句话的内涵;家家悦则成为胶东地区的必备生鲜超市,甚至成为一种象征,成为了山东人生活的一部分。但从7月

-

双星新材是全球BOPET龙头厂商,依靠基膜技术积累及产能规模优势,公司致力于打造以光学膜为主体的高端膜材料应用开发平台。据信达证券研报分析,产品方面,公司产品矩

-

公司主要从事汽车零部件的研发和销售,主要产品有装饰条、内外饰件、金属件、汽车电子等,产品定位高端路线。公司持续导入优质客户,已成为内外饰龙头企业。据中泰证券研报

-

公司成立于1995年,于2001年上市,是亚太本土领先的企业与公共组织云服务、软件、金融服务提供商;在中国企业应用软件市场、中国ERP软件市场、中国财务软件市场

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

圣邦股份(300661)上半年完成了200余款新产品的研发,模拟集成电路产品综合性能达国际同类先进水平;力芯微(688601)聚焦高性能电源管理芯片,并积极布

-

根据苹果公司此前公布的2020年TOP200供应商名单,以地区划分来看,当年新纳入苹果供应链的中国供应商最多,这意味着中国的产业链优势依然具有强大竞争力。 立

-

东方锆业(002167)、盛和资源(600392)等。

-

今年以来,几乎所有家电厂商的新品发布会上,宣传重点不外乎“Mini LED”。海内外各大厂商争相布局Mini LED产品,苹果、京东方、华硕、群创、友达等巨头也

-

业内认为,随着鸿蒙操作系统装机量的不断增加,内容资源作为鸿蒙生态关键一环将加速补齐,游戏、影视等吸引流量的重要领域将成为布局重点,相关合作伙伴也将迎来发展机遇。

最新资讯

-

2024年在人工智能、大模型、智能汽车等新兴应用驱动下,全球半导体行业呈现复苏态势。在这个时候,挖掘有潜力的行业和公司尤为重要,光刻领域无疑是最有潜力的领域,而

-

在小米、华为等汽车快速崛起下,特斯拉终于遭受到了压力。最新公布的财报看,特斯拉第一季度营收为213亿美元,同比下滑9%,其中汽车业务营收更是下滑了13%;公司实

-

业绩表现好的公司,市场也不吝啬给予关注,贵州茅台、宁德时代、阳光电源、山东黄金、传音控股等公司热度本来就高,有了业绩加持更加不得了。长虹美菱、微芯生物、万安科技

-

这次是华为PURA70系列,是2023年下半年Mate60系列强势回归后又一力作,不过更让人期待二季度要发布的华为折叠屏手机。4月23日,华为正式公布了折叠屏手

-

这几个月来,低空经济的热度可谓是居高不下。先是2023年12月,低空经济被确立为战略性新兴产业,有望成为新的经济增长点。后是2024年4月,亿航智能成为全球首个