双汇业绩下滑的原因

双汇2020年营收739.35亿元,同比增长22.51%;扣非净利润57.75亿元,增长了11.72%,整体营收相比2019年略微下滑。

双汇自1998年上市以来,净利润从3000多万到2020年增长了16倍,20多年的经营史上从未有过亏损经历。

这份财报,之所以没有得到市场的认可,主要原因应该为两方面:一方面是双汇第四季度业绩下滑;另一方面是市场对待白马股的态度转变了。

市场情绪就不多聊了,双汇到底有没有投资价值,年报又透露了哪些重要信息?这篇文章咱们来深度的聊一下。

生物资产减值

第四季度双汇营收181.71亿元,营收比上年同期下滑0.99%;扣非净利润12.01亿元,下滑了15.46%。

下滑主要原因是双汇计提减值了8.39亿元的存货,计提的原因是猪头价格下跌导致存货价值减少。

双汇的生物资产计价准则是按照成本与可变现净值计量,并采用与确认存货跌价准备一致的方法计算确认消耗性生物资产的跌价准备。

可变现净值的意思就是原本这批存货现在可以卖100亿元,现在只能卖90亿元了,那就要计提减值准备。

如果存货的价值在卖出之前又涨回来了,减值的部分就重新转回,转回的金额可以计入当期损益。

这两年赶上了猪周期,猪肉价格暴涨,双汇为控制风险也在2018年开始囤猪肉,2019年存货最高达88.01亿元。

高存货也导致双汇的存货周转天数从2018年的30多天上升至2020年上半年的54天,下半年双汇的存货周转天数已经下降至44.71天。

考虑到2020年年报期,账上依然有63.8亿元的存货,2021年第一季度猪肉价格下滑明显,第一季度双汇的存货依然有减值压力。

参考养殖企业正邦科技商品猪销售价格,2021年1-3月份销售价格分别为32.65元/公斤、25.51元/公斤、24.86元/公斤。

双汇2021年第一季度线上销售均价,分别为38元、35元、38元。上年同期为40元、66元、64元。

食品综合售价为36元、34元、40元,综合售价相比上年同期依然增长,原因是生猪肉以外的肉制品涨价。

双汇猪肉有一部分是海外进口,2020年从罗特克斯采购猪肉120.8亿元,占采购总额21.14%,罗特克斯也是双汇的大股东,持股70.33%。

大股东的提款机

双汇的分红一直比较高,过去十年分配股利、利润或偿付利息支付的现金累计为358.84亿元,利息支出不超过6亿元。

一直保持高分红,一方面是因为公司的确很赚钱;另一方面是控股股东的负债较大,且控股股东持股比例较高。

数据来源:Ifind 双汇年报

2020年双汇在不缺钱的情况下定增募集70亿元资金,定增发完后立马分红22.17亿元,年末再次分红58亿元,所以市场一直有讨论双汇成为帮母公司万洲国际的提款机。

换一个角度考虑,万洲国际要把海外的猪肉卖到内地来,就需要有一家长期且下游渠道稳定的下游客户,双汇目前在国内有经销商17355万家,2020年经销商新增2587家,已经遍布全国各地。

其次,要赚到钱才能分红,总不能像房地产企业那样,借钱搞分红割金融机构的韭菜,双汇的经营还是没问题的。

受益猪周期/消费升级

数据来源:Ifind 双汇年报

双汇的主营主要有两部分,屠宰业去年营收482.67亿元,占总营收占比为65.35%,但是屠宰业净利润占比只有27.14%,这是因为屠宰的毛利率只有7.17%。

另一部分是肉制品,去年营收280.98亿元,占总营收比例为38.04%,肉制品的毛利率为30.54%,贡献了公司67.32%的利润。

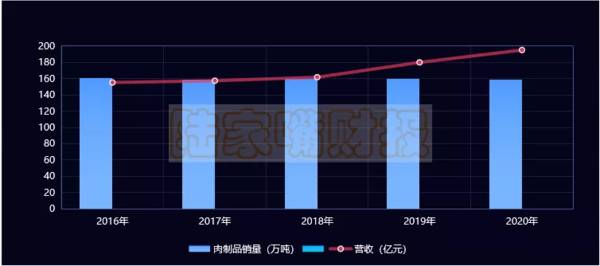

上图可以看到,近五年来肉制品的销量已经滞涨明显,但是营收从2018年之后开始大幅增长,主要原因是产品涨价了。

至于产品涨价的逻辑也很好理解,肉制品的上游主要是鸡鸭鱼肉,猪肉价格上涨下游产成品肯定跟着涨。

猪肉价格下跌,对双汇的肉制品业务来说是利好,因为已经涨上去的肉制品不一定会降价,但生产成本会降低。

猪肉价格下跌对屠宰业就是利空了,因为公司的屠宰主要卖的是冷冻猪肉,猪肉价格下跌会直接影响公司的肉价销售价格,只是影响营收,对净利润的价格影响不大,毕竟公司还不养殖。

屠宰业的情况跟肉制品一样,近三年的销量下滑明显,但是营收的增长非常夸张,很明显是受益猪肉涨价。

随着越来越多的上市公司参与养殖,猪肉市场的供需未来会比较稳定,价格上也会随着通胀稳定增长,这个时候拼的就是规模了。

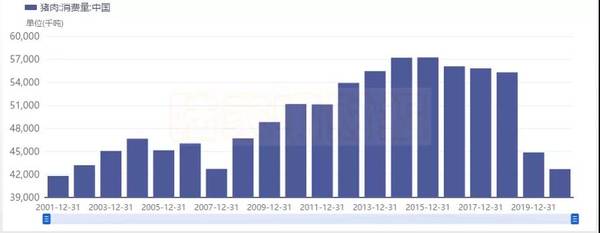

猪肉作为国民消费大类,刚需性是毋庸置疑的,2020年国内猪肉消费量高达4270万吨,因为猪肉价格暴涨原因销量有所下滑。

规模方面,双汇在17个省(市)建有30个现代化肉类加工基地和配套产业,拥有年屠宰200多万吨的产能,产品遍布全国各地。

稳健方面,双汇过去20年持续盈利的业绩,ROE连续4年保持30%以上,符合巴菲特的选股标准。

肉制品这个赛道正常情况下很难出现增速暴增的现象,未来最大的亮点就是跟随通胀涨价。

编辑按:本文转载至微信公众号 “ 陆家嘴财报 ”作者“ 刺客 ” 贝壳投研经授发布 。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

股价下挫股东“大手笔”减持,焦虑的巨人网络将向何方“征途”?

脱水研报

-

公司是国内领先的全品类职业教育培训机构,2020年底已在全国设立1669家直营网点,覆盖超过300个地级市,服务全国数亿知识型就业人群。据西部证券研报分析,职业

-

短期来看,国内电解铝供给主要受政策端影响,从3月份内蒙古能耗双控开始直至8月份伴随发改委能耗晴雨表的印发,目前已有约41.7万吨/年电解铝产能受到能耗政策影响,

-

百度百科说,这种系统将会取代油电混系统,成为世界上最主流的新能源汽车系统。既然这样,那就不得不说说新能源汽车系统中的比亚迪,深耕DM十余年。如今,宝刀出鞘。比亚

-

⒈贵州茅台是怎么“搞钱”的;⒉贵州茅台2021年年报有哪些新看点;⒊贵州茅台收入增长的驱动因素是什么。今天的文章主要讲第一块的内容,贵州茅台是怎么“搞钱”的。第

-

第一,公司水电费和办公室大幅降低是否合理?第二,公司的“应付账款”里包括应付设备款、工程款和应付广告费是否合理?第三,年报显示除了泡菜产品公司2021年产品销量

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

点评:受榆林能耗双控政策影响,兰炭厂家开工收紧,供应低位。上游煤炭需求旺盛,价格持续向好,兰炭成本支撑走强。下游电石供应延续紧张,价格稳中有涨。预计兰炭市场短期

-

据统计,欧洲天然气现货价格指数已较去年同期上涨近7倍,美国天然气期货合约价格达到近十年新高。国泰君安孙羲昱认为,全球碳中和背景是推升天然气价格的重要因素。因燃煤

-

工业软件是“工业之魂”,是工业企业运营的“大脑”。近年来,我国工业软件市场保持高速发展,截至2020年底,我国工业软件市场规模达到1974亿元,同比增长14.8

-

2020年,全球AI市场规模1500亿元,预计到2025年超过4500亿元,5年复合增长率达24.6%。人工智能的核心价值在于赋能各种行业/场景/产品,全球疫情

-

联创电子(002036)重点发力基于机器视觉的ADAS(先进驾驶辅助系统)领域,已经与国际知名高级汽车辅助安全驾驶方案公司建立战略合作。公司车载镜头已获得特斯拉

最新资讯

-

用这句话来形容中微公司在2023年的处境,是非常贴切的。在这一年里,半导体市场经历了21世纪以来最长的下跌期,内存和微处理器更是其中的“重灾区”。但同样是在这一

-

进入2023年,国内的特高压建设更是出现了井喷状态,有6条特高压项目(4直2交)被核准。这6条项目从核准到开工的时间仅用了一个月,在此之前这段时间一般是4-6个

-

先是有消息称夏普日本工厂将在6月停产,后有LGD广州产线将出售给国内面板厂再叠加4月上旬TV、IT面板价格接连上涨,面板行业景气度有所回升,这些都使得TCL科技

-

4月12日,发布消费品以旧换新方案,明确指出加快淘汰排放标准不合格的乘用车。汽车以旧换新市场,存在巨大隐形需求。而且,汽车销量首次突破千万级别在2009年,一般

-

经历了2023年的库存修正,2024年是半导体产业周期性回暖的一年。2023年全球半导体市场规模为5,330亿美元,预计2024年将会复苏至6,300亿美元。人