海外大佬:做多原油的新逻辑

过去一个月,大宗商品市场剧情不断,自前期内容《高盛:大宗商品还有上涨空间么?》提示回调风险后,黑色系经历了一轮过山车行情,外资行最看好的铜、铝都出现不同程度的回调。

但有趣的是,面对国内高层的频频喊话和商品的剧烈回调,海外机构唱多商品热情丝毫不减。5月27日高盛再度’顶风作案’,称大宗商品正在与中国脱钩,呼吁投资者逢低接盘。

尽管高盛狂吹“大宗商品不再以中国为中心”,但考虑到美国政治前景的扑朔迷离,站在当前时点,判断未来的大宗商品市场将与中国脱钩还为时尚早。

值得注意的是,在这轮回调中,以原油为首的化工品受波及程度最小,而最近几天WTI油价在震荡中又创了新高。

原油为何如此强势?我们曾在3月初文章《风险亦是机遇,震荡也是机会》提出看好油价的逻辑,金融市场历来是前瞻性的,投资逻辑和观点要不断与时俱进。

今天三思社给大家分享海外某宏观大咖做多原油的新观点,他油价看到100美元(比高盛唱到80美元还激进),并且做多了原油远期期货、远期期权和能源股。

需要注意的是,这篇文章三天前已经发布在三思门知识星球(下图),文章发布后油价连续大涨,文中提到的SU、MEG两只个股累计涨幅超接近10%。

图:周一发布的三思门星球文章。若希望收到更有时效性的交易更新,欢迎关注知识星球。

首先,回顾一下'我'对宏观的看法

'我'看好经济增长,宏观政策已经从货币主导转向财政,这应该会导致更高的经济增长和更高的通货膨胀,这两大因素都利好原油。

美联储已经改变了立场,经济增长或低失业率将不再导致美联储下意识地收紧政策。事实上,在平均通胀目标制下,美联储已经警告对高通胀做好了心理预期。本质上讲,美联储将允许经济运行得比以前更加火热。

华尔街不喜欢美联储接受更高通胀的意愿,'我'之前写过一篇文章,讲的是市场最终将如何揭穿美联储的虚张声势,把盈亏平衡通胀率(inflation breakevens)提高到迫使美联储采取行动的水平。

写完那篇文章后,'我'收到了一位比我聪明得多的策略师的邮件,他说得很简单(我转述一下):“你把事情搞复杂了,石油,他们会把价格提高到100美元以上。”

'我'立刻意识到他是对的,做多盈亏平衡通胀率仍然是一笔有吸引力的交易,但石油更像是市场试探美联储决心的试金石。能源影响着所有东西的价格,当然,你可以在不提高能源价格的情况下出现通胀,但这很难。华尔街将利用油价来表达美联储落后于通胀曲线的观点,这是做多石油的新逻辑。

目前为止,我们大多数人都知道了能源的故事:这个垂死挣扎的行业正面临资金撤出,但对能源产品的需求仍在上升,导致了油价上涨。然而,原油市场似乎相信鲍威尔的说法,这次油价飙升将证明只是暂时的。

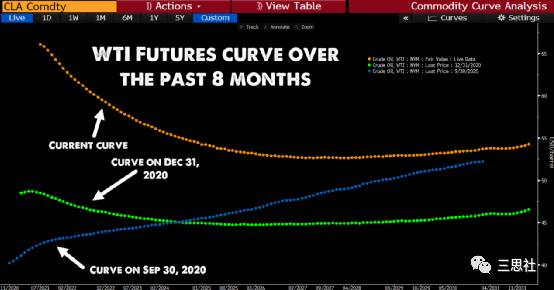

为了了解市场对油价预期的变化,我们看看过去8个月WTI原油期货价格曲线的变化:

去年第三季度末,WTI期货价格曲线呈上升趋势,2030年12月的远期合约价格高于50美元,而近月合约价低于40美元。四季度末,它发生了变化,近月合约从40美元低位升至50美元,而远月合约价格则回落至45美元。

自今年年初以来,这一趋势一直在持续,近月合约价格飙升至65美元,尽管远月合约价格也有所上涨,但它们相对于近月合约深度贴水。

这表明,相比原油行业的长期前景,市场更担心短期供应。尽管我看到了市场对后疫情时期需求激增的担忧,但市场几乎完全忽略了更长期的情况。

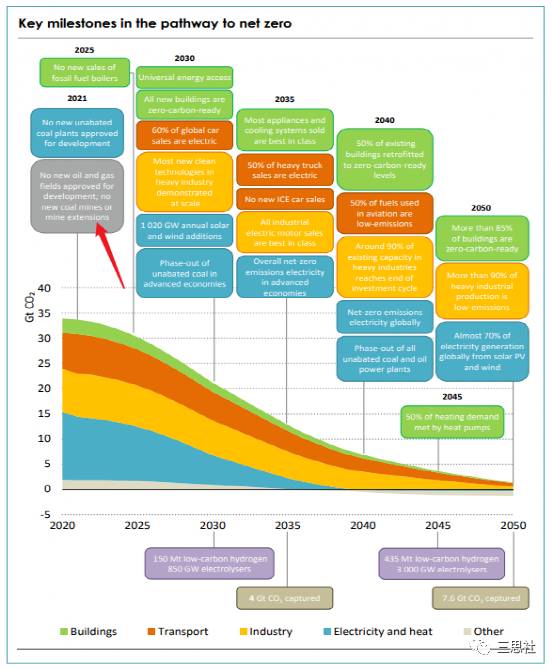

不仅投资经理们不再投资新的石油勘探项目,国际能源署(IEA)刚刚发布了他们的《2050年碳中和》报告:

令人震惊的是,该报告的建议之一是“2021年后不再批准开采任何新的油气田”

想一想,2021年后没有任何新油气项目,这意味着什么?这个信号很重要,因为IEA的建议不是试图减少需求(例如通过征收汽油税),而是选择遏制供给。

决策者选择应对气候变化的最佳方式是大幅减少供应,作为投资者,不要在意这个政策是对是错,要关注的是政策结果会怎样。

你认为社会对能源的需求会突然减少吗? 我觉得一点都不会。

尽管很多人口口声声支持减少使用化石燃料,但他们的行动往往与理念不一致。我不是来批判他们,我只是做一个简单的预测:除非能源价格上涨而且上涨很多,否则需求不会下降。

事实上,'我'认为这就是政策制定者的意图,只有大幅提高化石燃料价格,才能鼓励消费者向其他形式能源转变,这才是真实的最终目标。

如果有人对做多能源心存疑虑,你几乎可以争辩说,做多原油是为社会做好事。如果政策制定者想要更高的能源价格,我们为什么不帮助他们呢?

尽管国际能源署的报告对未来政策具有启发意义,但它不是近期公布的唯一一个利多消息。看看彭博首席能源分析师Javier Blas的这条推特,尤其第四点:

Javier谈论的是近期石油巨头遭遇的两个滑铁卢事件:1)埃克森美孚股东投票选出了两名激进派董事,预计将推动该公司朝着更加环保的方向发展;2)壳牌在荷兰法院输掉了一场碳排放的重要官司,新裁决将要求壳牌在2030年前将碳排放量削减45%,在2040年前削减72%,而不是壳牌此前曾承诺的10年内将碳排放量削减20%。

他得出了同样的结论,社会关注的是供给而不是需求,这与国际能源署报告的信号相同——没有新供应。

你很少能得到如此明确的信息,政策制定者没有大声说出他们预期会发生什么,但他们的行动只会带来一个结果——能源价格上涨。需求没有受到任何限制,他们只是在减少供应。

对于那些严厉批评我做这个选择的人,我只要求一件事——看看加拿大人拍摄的纪录片《Over a Barrel》,别担心——这不是“气候变化不真实”的宣传。事实上,恰恰相反,对油砂的争论给石油巨头带来的好处可能比你想象的多。

如何交易

即使没有供应限制,我可能也会对油价抱有积极看法,但国际能源机构最近的声明以及其他类似决定,只是这出大戏的最后一笔。

今天,WTI期货价格又创下三年高点,它看上去已经上涨了很多,但对我来说,现在的走势很像新一轮爆发的前夜。这是一个独特的机会,提供了一个极具吸引力的盈亏比。

能源已经成了我的第一大持仓,我还做多了一些原油期货,但今天我买了多个不同年份的远期原油期货,12月是流动性最强的期货合约,所以我把主要持仓都放在了2023年及以后的12月份合约上。

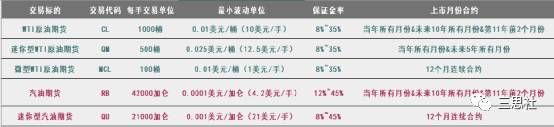

芝商所里有不同的原油期货,最近还推出了微型WTI原油合约, 微型合约由于合约价值小,非常适合个人投资者押注原油走势。

图:CME原油&汽油期货产品参数

对于非期货投资者来说,可以通过USO和其他类似ETF做多原油。通常情况下,这些ETF主要持有近月原油期货,由于近月合约需要经常展期导致与持有远期合约完全不同的回报率。

USO可能确实不错,但是对于风险偏好高的投资者,可以考虑USO的2年期LEAPS或WTI原油远期期货的2年期看涨期权

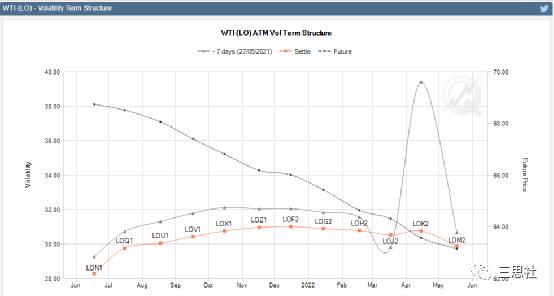

从下图可以看到,橘色线就是WTI的隐含波动率期限结构 - 它包含了不同到期日期货的的在值隐含波动率。这个图就可以简单的比较远期波动率与近期波动率的差别, 给我们选择期权期限做一个参考。

由于数据限制我们无法看到2年期的波动率,不过就从下图来看, 1年期的波动率并不比近月合约高多少, 因此在不用支付过多远期溢价的情况下远期期权的确是一个不错的选择。

除了原油期货之,加拿大能源公司比如森科能源(SU)和MEG也是不错的标的。喜欢SU是因为它既有一大堆油砂还有大量的下游业务。

喜欢MEG,因为不持有它就无法穿越这个周期。Husky几年前曾试图收购MEG,但股东要价更高,最终投票否决了这笔交易,希望赫斯基能以更高的出价回来,但这没有发生。

对我们来说,幸运的是,MEG有像样的资产规模,它仍是能够被迫切寻找增长机会的原油巨头们收购的目标之一。

最后 通常情况下,某个商品的供需关系可能很诱人,但宏观环境却对你不利,或者政府跟你做对

但现在,宏观环境与行业基本面共振,这是很少见的。原油不仅供需基本面利多,宏观环境和应对气候变化的政府政策同样支持油价,就像一盘热乎乎的饼干配上一杯冷牛奶和冰淇淋。

'我'其实有点害怕,这笔交易看起来如此清晰。

当'我'回想起过往类似的情况时,我的错误往往是由于我的高度自信而押注过大,最终没有能力承受不可避免的波动。

虽然这是'我'最大的仓位,但我的持仓能够允许我挺过相当幅度的回撤。只要有可能,我会使用长期期权。多年来,我逐渐意识到拥有这类期权的好处,它内嵌了一种资金管理系统(只要下跌,持有的多头仓位就会下降),同时不会让我面临短期期权的时间("Theta")损耗。

'我'同意Louis的观点,这轮周期油价看到100美元。最近的事态发展使这一呼吁更加响亮。我不指望这笔交易在短时间内得到20%或30%的回报。尽管过去6个月石油和能源股上涨了一倍多,但我相信它们很容易再涨一倍。

编辑按:本文转载至微信公众号 “美股研究社” ,贝壳投研经授发布

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

9种月入过万的短视频卖书方法

脱水研报

-

公司于2006年成立,是国内首家研发并生产减反射膜企业,在光伏玻璃镀膜领域拥有领先的技术。2012年,公司率先使用物理钢化技术量产厚度2.0mm以下的超薄物理钢

-

万达信息成立于1995年,是国内领先的智慧城市整体解决方案提供商,在医疗卫生、政务服务为核心的信息化建设领域深耕25年有余,是国内第一家通过CMMI5认证的企业

-

中材科技成立于2001 年,2006 年中小板上市。主业围绕新能源、新材料、节能减排等战略性新兴产业方向,以“做强叶片、做优玻纤、做大锂膜”的产业发展思路,集中

-

据西部证券研报分析,展望2021全年,芒果TV发布剧集数70部+和综艺数50部+,为全平台之最,看好公司长期建立的自制内容壁垒优势。内容行业的最终收入来源包括两

-

广东风华高新科技股份有限公司成立于1984年,是一家专业从事高端新型元器件、电子材料、电子专用设备等电子信息基础产品的高新技术企业,1996年登陆深交所。目前产

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

点评:智能化即便捷。毋容置疑,无线充电要比有线充电便捷得多。三星、华为、苹果、小米等头部手机厂商的旗舰产品均已支持无线充电。权威机构IHSTechnology的

-

国泰君安李鹏飞认为,碳中和将重塑钢铁行业格局。不论是高炉的技术改造或是采用电炉,都需要对现有产能进行置换、改造和重建,这一过程势必会使行业集中度上升,从而显著提

-

创新创业离不开现代金融,特别是权益性投资的支持。有了充满活力的资本市场,将为科技企业、创新创业、创新驱动战略提供强大的金融资本支持。也有利于创投机构完善资金退出

-

中药材是中华民族的宝贵资源,是中医药事业的源头,药材种子种苗是决定中药材质量的内在因素,是中药材规范化生产的保证,其质量优劣和安全直接影响中药系列产品的质量和疗

-

2021年国内外主要手机品牌厂商陆续切入折叠屏手机市场,三星、华为、小米等品牌均已推出各自的新一代折叠屏手机,荣耀、vivo、OPPO等品牌也有计划推出折叠屏手

最新资讯

-

想当年,东鹏特饮凭借着“年轻就要醒着拼”、“累了、困了,就喝东鹏特饮”这两句经典的广告,再加上价的差异化,成功抢占红牛市场,成为饮料界的新贵。而后,东鹏饮料走上

-

概念的算盘打的再响,最终还是业绩为王。尤其是对成长赛道来说,业绩不但是检阅公司成长的关键,也是反映行业景气度的核心因素。比如4月18日,九阳股份一季报业绩同比增

-

2月以来,亿航EH216-S、V2000CG等多款飞行器通过合格认证,并进行试飞,意味着作为低空经济代表的飞行汽车,商业化正在逐步落地。AI的应用落地则更加迅速

-

近日,全球医疗器械产业的“航母级”盛会CMEF圆满收官,向全世界展示了我们国家在医疗领域的卓越水平。CMEF一直是全球医疗风向标,本次的展会出现了很多AI医疗“

-

尤其是工业4.0的到来,让制造业进入拼技术实力的阶段,实力强硬的企业会越发的迎来业绩和估值的戴维斯双击。而激光切割设备产业是先进制造的典型代表,并且是个增速非常