星空财富|欧菲光被苹果除名!上游躺赢是我思路还行不行?

让暴风雨来得更猛烈些吧,好让我们看看股市里到底是谁在裸泳?

“果链”(苹果产业链)的金字招牌好不好啊?虽然外表看上去光鲜亮丽,但有些时候一口咬下去,尝到的却是苦涩。

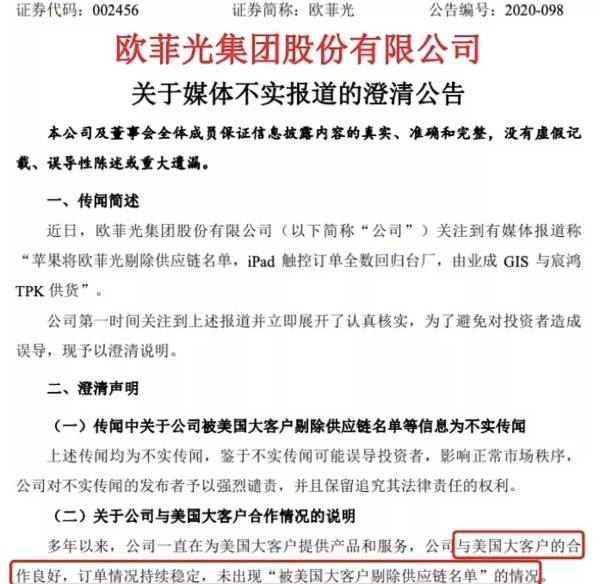

果链上做镜头模组的欧菲光(002456),昨天收盘后,官宣了“渣男”苹果(AAPL)已经不带自己玩了的事实(苹果的业务量约为22%)。也就是欧菲光被踢出了苹果供货商的名单。毫无意外地,公司股价今天开盘便是一字跌停。

其实去年下半年,就有欧菲光被退群的小道消息。讽刺的是,当时公司管理层来了一波“我不是,我没有,别瞎说”的否认三连,拍着胸脯表示“与美国大客户合作良好,订单情况持续稳定”——所谓的美国大客户,说的就是苹果。

从那时算起,到现在差不多也有小半年了,欧菲光的股价在此期间一路阴跌不止。如果以上这些信息碎片拼成一块拼图,说明的问题大致可概括为以下3个方面:

1、这小半年来,知道欧菲光被踢出果链的主力资金,该跑的早就跑了,不然也不会有这一路阴跌,现在的一字跌停主要是愤怒情绪下的杀跌;

2、公司管理层对于关键信息遮遮掩掩,显然不太厚道,这样的管理层只会给公司带来估值上的折价;

3、尽管现在可能已经是情绪化下的超跌,但最好也别抄底,值得拥抱的好股票有不是没有,不需要在这一刻歪脖子树上吊死。提起像欧菲光这样的供应商角色,不少投资者可能会想到上游躺赢的投资策略。

不过,尽管欧菲光的镜头模组是苹果的上游零部件不假,但排着队等苹果翻盘子的“欧菲光们”,远远谈不上躺赢。实际上,议价权和主动权还是掌握在苹果手里。看一下欧菲光的财报就不难发现,给苹果供货的毛利率,要比安卓厂商来得更低。

照这么说,上游躺赢的策略是不是就失灵了?

别这么悲观。最为关键的是要考虑商业价值在产业链上如何分配的问题。具体地说,就是应该用动态的视角、发展的眼光来看哪个环节是最容易赚钱的。

还记得去年涨势喜人,牛年伊始又疯狂套人的新能源车赛道吗?如今,价值的天平正在向上游锂资源股倾斜。

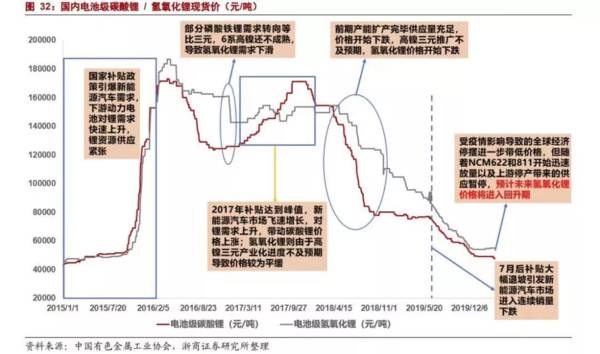

其实在半年前新能源车的飙车行情中,A股的锂资源股已经起涨了。不过当时,电池级碳酸锂(电碳)的价格仍然徘徊在4万多元每吨的低位,股价率先上涨是有一些押宝锂盐(碳酸锂、氢氧化锂)价格反转的成分在里面的。

新能源车产销量的增长,让上游锂盐涨价的预期变成了现实。虽说业内人士认为本轮周期电碳价格不会重演2016年17+万元/吨的疯狂,但保持现在8.2万元/吨的价格,基本上问题不大。

既然锂盐价格已经从底部翻倍了,那么锂资源股的投资逻辑,就从预期切换成了基本面持续改善。简言之,只要锂盐价格坚挺,锂资源股就是开动的印钞机。所以,现在的问题是,锂盐价格还会继续强势吗?

供需关系决定价格。对于锂资源而言,供给端的情况是比较稳定的;相比之下,需求端的情况更有看点。这方面的投资逻辑,重点可以观察2个方面:

「动力电池」

虽说造车新势力的前景,都已经被盘得差不多了,但新能源车行业的的容量并不只限于此,还要看2个增量:

1、传统车企转型,加码新能源车,这方面大众走在前面,提出要赶超特斯拉(TSLA),争取在2025年坐上新能源车头把交椅;

2、入局的新玩家,比如有了造车的恒大,未来就可能有第2个、第3个和第N个恒大汽车(00708),不管新玩家们造出来的车能否给他们自身赚钱,反正锂资源公司是不愁没有订单的。

「储能电池」

要降低煤炭在能源消费中的比重,光伏、风电肯定榜上有名,但是光照和刮风这种自然现象是不稳定的,而电网则需要稳定的功率,因此储能电池来打配合,就有大用了。另外,5G基站的建设也将拉动储能电池的需求。

储能电池跟动力电池还不太一样。动力电池要塞进车里,因此对体积有要求;而储能电池在这方面就不需要这样苛刻,反而可以做的更巨大。

根据安信证券齐丁团队的测算,储能电池对上游锂资源的需求,年化复合增长率可达31%,与动力电池不相上下。

除了基本面的因素之外,在题材炒作上,锂资源股堪称万金油——新能源车概念可以有,有色金属概念可以有,当下最火的碳中和概念更可以有。

其实从去年四季度,牛腩就认为当时主动爆雷的天齐锂业(002466)其债务问题没有那么悲观,而当行业的风口吹来,至暗时刻已过,股价早已翻倍。天齐锂业尚且如此,基本面更扎实的赣锋锂业(002460)就更无需多言了。节后以来,赣锋、天齐股价经历了一波调整,所以,今天的放量上涨,是不是第二波行情的冲锋号呢?

来源转载至公众号:星空财富

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

可来股票|重磅,IPO申报收紧!

脱水研报

-

今日,中药板块在经历了一番炒作之后出现大幅回调,造成这种局面的根本原因在于中药板块的企业仍然不够“靠谱”,业绩向上预期令人怀疑,当然,与中药板块患难与共的还有医

-

安集科技,是一家高科技半导体材料公司,于2006年2月7日成立,总部位于上海。该公司产品曾入选“2018年度中国半导体创新产品和技术”。2019年7月22日,安

-

同时,九安医疗股东人数由去年11月底的7.9万户增加到12月底的17.9万户,一直到今年2月10日达到19.5万户,可惜没有我。让人羡慕的不仅有九安医疗的股东们

-

(1)内部:海天增长乏力,渠道库存高1)多商政策不一,团购货物流入经销渠道,出现价格倒挂、窜货现象。洋河此前的渠道模式为多商并存、职责重叠,下设团购商、渠道商,

-

一、什么样的人才会一直觉得自己特别厉害,凡是遇到问题,都会认为自己是对的别人是错的?据我有限的认知来推测,这个人肯定特别骄傲,自诩为“三无产品”完全担当得起

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

目前,OLED产业上游市场仍然以日韩欧美厂商为主,市场集中在日本出光兴产、堡土谷化学、美国UDC公司以及一些韩国公司。根据机构统计,OLED设备投资金额在201

-

点评:氢直接燃烧或通过燃料电池发电的产物为水,能够实现真正的零碳排放,对环境不造成任何污染,故而被誉为“完美能源”甚至是“终极能源”。放眼全球,日本是近年来最热

-

据统计,欧洲天然气现货价格指数已较去年同期上涨近7倍,美国天然气期货合约价格达到近十年新高。国泰君安孙羲昱认为,全球碳中和背景是推升天然气价格的重要因素。因燃煤

-

点评:如此多的运营商和产业链企业联合起来,共同推动5G毫米波的部署,主要原因在于5G毫米波拥有超大容量、极致性能、原生低时延,以及更低的每比特成本优势。在速度方

-

点评:服务卡片作为鸿蒙的首创,可以快捷的让用户触及应用中常用功能。利用鸿蒙的分布式技术,将用于玩游戏的服务卡片,分布到任意多部手机或者平板上。这样从理论上可以任

最新资讯

-

但是随着万物互联的进一步深化,云计算的弊端也逐渐显露出来。第一个问题就是传输效率有限。如今,有越来越多的设备连接到互联网,中心服务器进行云计算后,需要将海量的数

-

但目前,马老板的自动驾驶系统还并未完全实现,当面对复杂的道路情况仍需靠人工辅助。要解决这些问题,离不开高性能传感器的支持,而传感器按用途分有很多种,IMU便是其

-

科思股份进入欧莱雅、雅诗兰黛等化妆品巨头的供应链,如今已是全球防晒剂龙头。福耀玻璃深度绑定各大汽车制造商,除了传统油车,还为华为、特斯拉、蔚来、小鹏等新能源汽车

-

毕竟没有比较,就没有优劣。消费行业里,贵州茅台是第一标杆。爱美客、芯动联科、石英股份等公司,凭借跟茅台相似的净利率,进入到我们的视野当中。新能源汽车里,特斯拉是

-

入市时间不长的投资者可能不清楚,“国九条”是为了促进资本市场健康发展而发布的文件政策,主要涵盖9个方面,最早是2004年的一版。那么从政策导向,以及对后市影响来