价值研学社|利空出尽?业绩低于预期,股价却大涨

3月16日,璞泰来发布2020年年报:

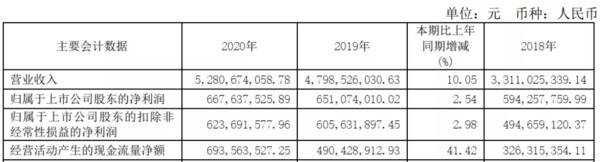

公司实现营业收入 528,067.41 万 元,比上年同期增长 10.05%;实现归属于上市公司股东的净利润 66,763.75 万元,同比增长 2.54%;实现归属于上市公司股东的扣非净利润为 62,369.16 万元,同比增长2.98%。

璞泰来2020年基本经营情况

璞泰来主要聚焦于锂离子电池关键材料及自动化工艺设备, 在负极材料、 涂覆隔膜、铝塑包装膜及自动化工艺设备等领域,进行纵向一体化的产业链布局; 横向拓展工艺技术的产品应用和客户市场, 构建规模化的协同竞争优势; 已成为一家锂离子电池关键材料和工艺设备的世界一流综合服务商。

1、 主营业务

(一)负极材料及石墨化加工业务

2020年,公司负极材料主营业务收入362,774.13 万元,同比增长18.84%,公司全年实现销量62,949 吨,同比增长 37.57%;公司石墨化加工实现营业收入 24,372.22 万元(不含内销),同比减少 5.59%。

分季度来看,公司上半年受疫情影响严重,从第三季度开始,业务开始恢复;第四季度负极材料产能达到满产满销。

负极材料业务的利润增速低于营收增速的原因:

2020年新能源汽车需求爆发, 海外及欧洲客户市场需求显著增长, 公司动力电池用负极材料业务占比大幅提升, 出口比重继续上升;动力电池用负极材料平均销售单价相对较低,叠加汇率波动影响利润 ;使得利润增速低于营收增速。

(点评:估计这种情况还会持续。)

(二)膜类业务

2020年,公司隔膜及涂覆加工业务实现主营业务收入80,986.89 万元,同比增长 16.57%;铝塑包装膜实现营业收入 9,387.03 万元,同比增长 22.54%;纳米氧化铝实现营业收入 1,699.53万元,同比增长136.14%。

2020 年度,公司涂覆隔膜加工量(销量)为 70,713 万㎡,同比增长 23.75%;我国湿法隔膜出货量为 265,000 万㎡,同比增长 33.2%3,公司 2020 年度涂覆隔膜加工量占国内湿法隔膜出货量的 26.68%。公司涂覆隔膜加工有效产能已由6.5 亿㎡增加至 10 亿㎡。

(三)锂电自动化工艺设备业务

2020 年,公司锂电自动化工艺设备业务实现主营业务收入 46,423.65 万元(不含内部销售),同比下降 32.73%。

公司锂电设备业务凭借在涂布机领域的领先优势,承接订单数量创下历史新高,截止2020年末,公司设备业务在手订单金额超过 15亿元(不含税)。考虑到 2020 年度因疫情因素导致的交付延迟,公司设备业务发出商品金额已逾 6 亿元,随着在手订单的密集交付和新设备订单的快速增长,公司锂电设备业务收入在 2021年度有望实现高速增长。

2、收入构成

(1)负极材料业务,毛利率提高了4.23%;2020 年公司负极材料产品在平均售价下行的情况下,仍实现了毛利率的提升。主要原因是:

1)公司负极材料一体化产业链布局更加完善,负极材料产品的石墨化及碳化自供比例逐步提高;

2)负极材料原材料针状焦价格下行;产品单位成本下降 。

(2)隔膜涂覆加工业务,毛利率下降了4.82%; 主要是因为排产少,规模化生产优势未能体现。

(点评:根据恩捷公司交流时说,目前恩捷的隔膜涂覆一体化产品,量能还没上来,后续恩捷上量后会不会对公司有影响?需要继续跟踪)

3、产能

(1)负极材料,有效年产能在7 万吨以上;内蒙紫宸建设的2万吨负极材料前工序和溧阳紫宸的3万吨碳化工序产能,于 2021年初正式投产;江西紫宸 6 万吨负极材料前工序和内蒙兴丰石墨化二期产能,在2021 年下半年逐步投入运营。

截至2021年底,公司负极材料产能将达到15万吨。公司拓展中低端市场所面临的产能瓶颈有望得到逐步缓解。

(2)石墨化,产能在6万吨,内蒙5万吨石墨化产能预计2021年下半年投产;截至2021年底石墨化产能达11万吨,达到80%的配套能力。

(3)公司公告拟通过四川紫宸建设20万吨负极材料和石墨化一体化项目,预计于2023年完成一期10万吨产能建设,于2025年完成二期10万吨产能建设。测算,公司2025年产能目标达35万吨以上,对应约350GWh电池需求,全球市占率达30%以上。

公司高端产品供应LG,中低端产品进入宁德时代供应链,初步实现全工序一体化加工工艺的产业布局。

(4)涂覆隔膜,公司已经形成年产 5000 万㎡基膜、3000 吨涂覆材料及年产10 亿㎡的涂覆隔膜加工产能。

总结

1、在行业需求大爆发供不应求的时期,有产能储备的企业能够迅速扩大市场份额。因此,我们看到有前瞻性布局的恩捷股份的业绩是超预期的。

璞泰来2021年初负极材料产能才9万吨,2021年底达到15万吨。显然产能布局有些滞后。所以,其2020年归母净利润仅增长2%,是低于预期的。

2、公司的负极材料和涂覆隔膜业务是公司的主要利润来源 ,将近占公司总收入的85%,其中负极材料占比接近70%。负极材料的主要原材料针状焦,今年以来已涨价20%以上;但是负极材料竞争格局较差,不能对下游进行涨价。这会影响公司2021的利润。

根据2020年负极材料的直接材料成本占比将近40%来看,在此基础上涨价20%,产品总成本将会增加8%;负极材料占收入比为70%,那么粗算,针状焦涨价可能会降低公司毛利率6%左右。

3、璞泰来在2021年会逐步增加产能投放,所以,估计公司今年在营收方面应该会有不错的增长,但是原材料的大幅上涨,给公司利润的增长带来了不确定性。(具体怎样?需要跟踪公司的一季度数据)

4、公司2020年受疫情影响,业绩基数不高;考虑原材料涨价因素,估计2021年公司的业绩能实现30%以上的增长,EPS为1.97元,目前股价86.55元,对应2021年估值是44倍PE。

5、市场对负极原材料上涨,影响相关公司盈利水平是有预期的,所以璞泰来最近股价表现疲软,跌破了公司2020年12月底非公开发行股票的定增价90.55元。今天2020年年报出来,虽然业绩低于预期,但是股价却上涨4%;估计是与公司扩建产能进度加速有关。

来源转载至公众号:价值研学社

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

突发闪崩,“渣男”基金又慌了!

脱水研报

-

据财信证券研报分析,2021年7月,公司石城和平海湾共计40万kw海上风电项目投产,投产后公司陆风、海风和光伏装机分别为88.7、40和4.29万kw,合计装机

-

据德邦证券研报分析,燕京啤酒在区域扩张的打法,主要通过基地市场外延并购扩张为主。北京市场人均可支配收入高,市场容量大,具备良好的啤酒消费升级潜力。燕京啤酒营收走

-

公司于2006年8月在湖北武汉创立,主营休闲食品的研发、采购、销售、物流配送和运营业务,目前已覆盖肉类零食、海味零食、素食山珍、话梅果脯、红枣果干、坚果、炒货等

-

东鹏饮料成立于1994年,主要产品为东鹏特饮、由柑柠檬茶、陈皮特饮、包装饮用水等。东鹏特饮于1998年获得保健食品批文;并于2009年推出瓶型包装,在红牛罐装一

-

国电南瑞始创于2001年,由南瑞集团作为主发起人,2003年9月在上海证券交易所上市。历经多年自主创新和产业发展,形成智能发电、智能输电、智能变电、智能配电、智

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

中信证券华鹏伟表示,受益于风机大兆瓦机型推广加速,叠加零部件价格回落,风电成本下降进度超预期,平价项目收益率有望稳定在7%-9%,“十四五”期间国内风电年均装机

-

昆仑万维(300418)表示,旗下Opera游戏浏览器加上游戏引擎是向开放的元宇宙迈出了第一步;顺网科技(300113)将对两个已落地运营的边缘计算产品进行全

-

2021年国内外主要手机品牌厂商陆续切入折叠屏手机市场,三星、华为、小米等品牌均已推出各自的新一代折叠屏手机,荣耀、vivo、OPPO等品牌也有计划推出折叠屏手

-

靶材是半导体、显示面板、异质结光伏等领域的关键核心材料,目前全球顶级靶材供应商主要有四家,垄断全球80%的中高端市场份额和90%的全球晶圆制造靶材市场份额,其中

-

亿帆医药(002019)在全球泛酸钙市场占有率逾四成。兄弟科技(002562)年产5000吨泛酸钙项目已建成投产。

最新资讯

-

2024年在人工智能、大模型、智能汽车等新兴应用驱动下,全球半导体行业呈现复苏态势。在这个时候,挖掘有潜力的行业和公司尤为重要,光刻领域无疑是最有潜力的领域,而

-

在小米、华为等汽车快速崛起下,特斯拉终于遭受到了压力。最新公布的财报看,特斯拉第一季度营收为213亿美元,同比下滑9%,其中汽车业务营收更是下滑了13%;公司实

-

业绩表现好的公司,市场也不吝啬给予关注,贵州茅台、宁德时代、阳光电源、山东黄金、传音控股等公司热度本来就高,有了业绩加持更加不得了。长虹美菱、微芯生物、万安科技

-

这次是华为PURA70系列,是2023年下半年Mate60系列强势回归后又一力作,不过更让人期待二季度要发布的华为折叠屏手机。4月23日,华为正式公布了折叠屏手

-

这几个月来,低空经济的热度可谓是居高不下。先是2023年12月,低空经济被确立为战略性新兴产业,有望成为新的经济增长点。后是2024年4月,亿航智能成为全球首个