去港股搞钱吗?

公募紧急增配港股研究员,私募大佬高喊一声太便宜了,随后愤而买入,券商连夜开会,主题干脆直接:跨过香江去,夺取定价权。

几个月前,国内投资机构正紧锣密鼓的筹划南下搞钱,几个月后,这事竟然成了股票圈里的段子。

有人问道:内地资金夺取港股定价权了吗?

答:拿下了。

再问:何以见得?

答:港股也学着A股天天跌了。

到底了吗?

年后至今,港股和A股均经历了一轮腥风血雨的杀跌,恒生指数年内一度回落超10%,恒生科技指数更是下滑超30%。

对于回调,外界普遍认为是美债收益率飙升所引发的。全球金融市场是一个联动的整体,美债收益率快速提升带来名义无风险利率上行,造成高估值品种承压。

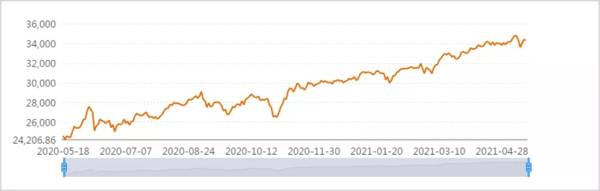

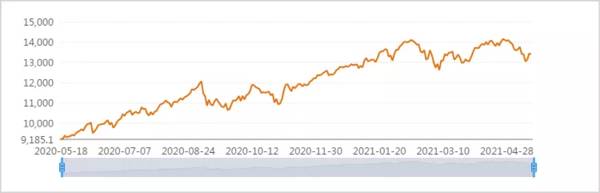

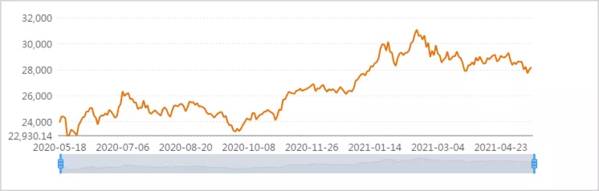

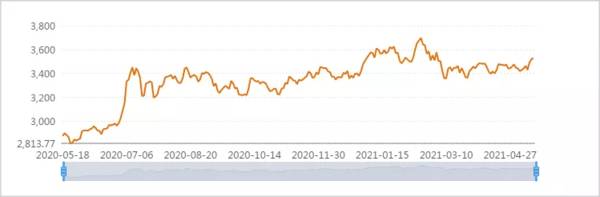

但这或许并不是此轮国内资本市场下跌的根本原因,看下方4张图(自上往下依次为道琼斯指数、纳斯达克指数、恒生指数、上证指数):

▲图源:同花顺iFinD

过去一段时间,道琼斯指数单边上升,屡创新高,纳斯达克指数快速杀跌后也一度与美债脱敏,在四月份走出V型反弹,而港股和A股则不断探底和调整。

对比来看,国内资本市场的表现与美股并不一致,由此可以判定其下跌有自身的特殊原因,而最大的推手是流动性的收缩。

人们可以为资产价格上涨找到各种理由,但最终还是要由资金推动,有了钱,一切好说。去年美联储宣布无底线量化宽松,美股直接无视美国一塌糊涂的经济状况,屡创新高,这足以说明问题。

还记得去年底高层会议对今年货币政策的定调吗?没错,不急转弯。但从现实的情况来看,转得挺快。

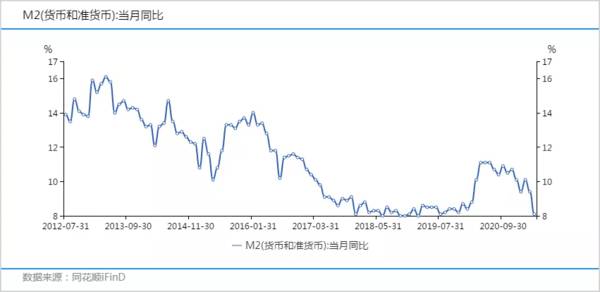

疫情不期而至,为了托底经济,央行在去年开闸放水,将广义货币(M2)的同比增速最高推到11%。资金溢出,造就了去年A股的大行情,股票型公募基金的平均收益达到了50%以上。

而今年一季度以来,央行将M2的同比增速快速拉回到8%的水平,流动性收缩的背景下,前期被炒高的各种“茅股”出现了杀估值的现象也就不奇怪了。

而港股市场的下跌也有其自身特殊的原因。

首先,阿里、腾讯、美团等互联网巨头因遭遇反垄断调查风波而快速下杀。年内,腾讯和阿里均一度回撤20%以上,美团更是曾跌超40%,这些大盘股在一定程度上拖累了指数。

其次,上调印花税也成了港股市场上的一个短期大利空,由此引发资金出逃。

近期港股市场企稳,往前看,行情见底了吗?

不好说,但向上的概率大于向下的概率。

外围市场方面,美债收益率的上冲动能已经明显衰减,换个角度思考,美债收益率的快速飙升意味着庞大的美国债务成本在增加,而这是美国政府不希望看到的。

此外,美联储虽然在观望,但并非无能为力,它手里工具很多(包括但不限于扭曲操作、收益率曲线控制等),有足够的能力控制局面和解决问题。

对于货币政策,美联储此前重申在2023年之前不会加息,就业是核心考量因素。最新数据显示,美国四月份的非农就业人口只增加了26.6万,与预期的100万相差甚远,这意味长期虽不可预测,但美联储确实在短期内基本不会加息。

上文提到国内流动性是此次回调的核心,而从目前的情况来看,货币收紧已经到位,看下图:

把时间拉长,2012年,国内开始着手进行经济去杠杆,降低货币增速。央行数据显示,M2同比增速从2013年的16%硬生生的拉低到2018年的8%。2015年曾出现短暂的快速回升与回落,间接造成了当年股市的暴涨与暴跌。

2018年和2019年,货币增速连续两年走平,底部确认为8%左右,背后的含义是:5%的实际GDP增长加上3%的可容忍通胀水平,一切都在计划之中。而股市也在2018年见底,随后反弹。中国股市在长周期维度上的秘密似乎都藏在了上面这张图里,而此刻,M2增速再次回到8%的底部水平。尽管由过去推测未来在逻辑上并不严谨,但以史为鉴始终是投资研究的一条核心思路。沿循以上逻辑,结论也就不言而喻了。

谁在恐惧,谁在贪婪?

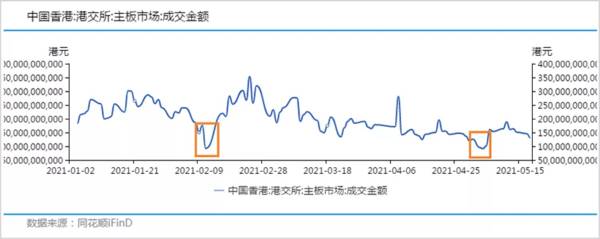

之所以谈内地的流动性,是因为内地资金对港股市场愈发重要,看下图:

数据显示,2月11日,A股处于春节休市,而港股正常交易,期间港交所主板日均成交量直接从此前的超2000亿港元下降至最低的920亿港元;5月3日-5日,A股休市,在此期间,港股主板的日均成交量直接从前几日的近1500亿港元降至最低的900亿港元。内地机构宣称要夺取港股定价权并非空穴来风。

2021年1月,南向资金单月净买入达到3100亿港元,创下历史记录,随后在2月和3月连续净流出。但到了4月份,内地资金又开始悄悄布局了,单月累计净买入达到432.8亿港元。

▲图片来源:中信证券

相较于内地资金的“贪婪”,外资却一如既往的“恐惧”。

▲图片来源:中信证券

目前港交所市场主要有三类资金:港资、外资和南向资金。中信证券最新研究报告显示,2021年以来,外资呈现持续净流出态势,前四个月已经累计流出了超2580亿港元,而这些筹码大多被南向资金和港资接走。

尽管港股市场上的外资机构依然占据大头(持仓市值占比在40%以上),但行情的涨跌与风格主要是由边际资金所决定的,这也就是为什么内地资金对港股市场越来越重要。

钱往哪里去

亦如当初北向资金对A股的影响,南向资金的偏好将会成为港股走势的一个风向标,研究其布局将有重要的借鉴意义。

从整个四月的操作上来看,南向资金的风险偏好明显提升。具有科技属性的“新经济公司”依然是最爱,计算机、电子元器件、医药等板块的资金净流入排名靠前。除此之外,受到新疆棉花事件的影响,国产服装品牌也获得了资金的支持。

▲图片来源:中信证券

反垄断的大火不断蔓延,恐成为贯穿今年全年的主题,在靴子没有完全落地前,短期风险难以消散,相关公司的股票想要快速触底反弹也并非易事。

在外界普遍认为已经翻篇的时候,蚂蚁金服被再次约谈,美团也遭遇反垄断调查,头部互联网大厂的股价再度萎靡。

相较于外资大幅卖出中资科技股,南向资金却逆势买入腾讯、阿里等公司。

事实上,内地资金南下布局的思路始终如一,就是买在A股买不到的核心资产。

如果说白酒是A股独有的核心资产,那么于内地投资者来说,头部互联网大厂就是港股的核心资产,具有稀缺性。本着价值投资理念,短期的不确定性赶不走那些坚信企业有着光明未来的人,甚至这是一次抄底的机会。此时,贪婪优于恐惧。

如果说买入中资科技股瞄准的是长线机会,那么短期搏反弹则应关注香港本地公司,特别是香港本地的商业和零售股,底层逻辑就是经济的复苏。

今年第一季度,香港本地生产总值同比上升7.8%,港交所净利润也创季度新高,当季净利润为38.4亿港元,同比上升70%,环比上升31%。

但受到疫情袭扰,首季私人消费开支同比上升仅为1.6%。随着疫苗的接种,人口较少的香港有望快速实现全员免疫,积压的消费需求势必将会得到释放,这是之后的一个重要看点。

从全局的角度,资金在年初疯狂涌入港交所的根本原因是看到了估值洼地的属性,而这一前提依然成立,短期的回调并不意味着投资逻辑被证伪。

总揽全球主要资本市场,目前恒生指数的市盈率(TTM)只有约13倍,相比之下,万得全A和日经225指数的市盈率(TTM)在20倍左右,道琼斯指数和纳斯达克综指分别约为28倍和43倍。

相对于A股,AH股溢价指数仍然高达136左右,尽管两地股价短期内难以拉平,但随着资金流动愈发便捷和畅通,叠加内地资金权重的提升,在长期内走向收敛乃是一种必然,港股的性价比优势依然很大。

目前流动性的异常充裕,极有可能预示着港股行情愈发明亮。

编者按:本文来自微信公众号“市值观察”,贝壳投研经授权发布。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

苹果大面积滞销掉价,果商边卖边亏

脱水研报

-

据西南证券研报分析,陶瓷封装作为当前主流封装方式,相对于金属封装与塑料封装具备六大优势。日本占据全球陶瓷封装市场近50%的市场份额,美国和欧洲分别占据约30.4

-

这是年报系列的第三篇文章。它有另一个名字,叫做《不会读年报,还谈什么分析公司(下图)》。今天我们承接昨天的《管理层讨论与分析章节》,来学习如何阅读年报中的公司重

-

2017年公司推出“1+3”“4+4”产品体系战略,并于后续年份继续落实;2019年出台“品牌宪法”,大力清理系列酒高仿品牌;2020年,最新产品战略敲定,“4

-

现在吃零食都要讲究新鲜了吗?什么样的零食才算是“新鲜零食”?我们知道要吃新鲜蔬菜、新鲜水果、新鲜鱼肉,也要喝一些新鲜牛奶;我们判断是否新鲜的最直观做法就是查看产

-

全球奶酪消费量,欧美领先,增速来看,中国2015-2020年奶酪消费量CAGR明显高于欧美、日韩。欧美、日韩奶酪市场起步较早,经过数十年发展已趋饱和,消费量增长

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

IDC预测,2021年全球智能手机出货量将达到13.8亿台,同比增长7.7%。天风国际郭明錤认为,展望2021-2023年,智能手机品牌中苹果的成长能见度最佳,

-

点评:CAR-T是一种治疗肿瘤的新型精准靶向疗法。近年来,CAR-T无疑已成为最火的免疫疗法。在资本的加持下,中国的CAR-T临床试验数量“井喷”,目前已超过美

-

近年来,国内新型显示产业蓬勃发展,为产业链上游企业带来巨大发展机遇。数据显示,应用于智能手机、车载娱乐、电视、虚拟现实和智能手表领域的驱动芯片市场规模年增长率分

-

IPv6是互联网工程任务组(IETF)设计的用于替代IPv4的下一代IP协议,其地址数量号称可以为全世界的每一粒沙子编上一个地址。据了解,由于IPv4最大的问题

-

点评:近期国际电信标准组织3GPP正式确定5G演进技术标准为5G-Advanced,即5.5G。相比于5G基础版本,5.5G最终有望进一步实现网络能力10倍以上

最新资讯

-

贵州茅台,经常被作为成长的标杆,自带后悔光环。近些年,光伏、锂电、创新药等高成长赛道行业的崛起,人们似乎又看到了下一个茅台的影子。可是,即便是隆基绿能、通威股份

-

北方华创、拓荆科技、中科飞测、京仪装备等公司营收均增长超50%,芯源微、中微公司、盛美上海等营收也有30%左右的增长。(部分半导体设备公司2023年业绩变化)其

-

此次智界S7再度上市,不仅全系采用宁德时代电池,搭载华为视觉智驾方案。更具看点的是,其智能座舱鸿蒙座舱4.0,还专门配置了盘古大模型,加速AI技术落地应用。由于

-

要么是独特且有价值的,它们一般具有较高的ROE和宽阔的护城河。前类企业总是层出不穷,算力上游中际旭创、天孚通信,还有创新药企业诺泰生物、艾力斯,以及当下的黄金企

-

在A股,也没有能长久稳健成长的龙头,只不过拼谁的行业成长周期更长而已。这其中,地摊经济、预制菜、人造肉等早已经是过眼云烟,即便是目前大热的AI人工智能、机器人、