【预见】铅华洗尽!高点回落40%,“潮玩第一股”泡泡玛特还有多少水分?

今年的618,比以往都要来得早一些。在提早打响的618前哨站中,卖得最好的是潮玩。

近日,央视网报道,某物流平台数据显示,已有数百万吨618预售商品备入仓库,规模同比增长100%。其中,盲盒手办备货量同比暴增1000%。相关报告显示,当前95后最“烧钱”的爱好中,盲盒手办排第一。95后已成为盲盒手办的重要消费人群,占比近四成。除此外,95后亦已成为汉服、娃圈的消费主流,更愿意为兴趣买单,“兴价比”取代“性价比”成其消费首选。

眼看95后年轻人即将准备在618把盲盒一顿爆买,但在股票市场上,“盲盒第一股”泡泡玛特(09992.HK)股价走势却并不美好。2月份,股价冲上108港元的它让市场不知道要找什么模型为它估值。然而之后全市开始估值挤水分,泡泡玛特股价截至28日收盘只跌剩66.4港元,较其三个月前历史最高值跌去39%。

要知道在中国潮玩界,泡泡玛特可是当之无愧NO.1。考虑到95后对潮玩汹涌的购买热情,市场对泡泡玛特态度几个月之内大转弯值得玩味。

年轻人都爱的“潮玩第一股”泡泡玛特股价是否还有水份?如果有,水份还有多少呢?

泡泡玛特的产品两种,泡泡玛特品牌旗下的盲盒、手办、BJD(Ball-jointed Doll,即球型关节人偶)与衍生品,以及第三方的产品,包括盲盒、手办、拼图、毛绒玩具、电子产品及衍生品。

从收入占比来看,泡泡玛特品牌收入占大头且占比呈上升趋势。从2017年至2020年上半年,泡泡玛特旗下品牌产品销售收入占比从29%增加至84.1%,相应第三方产品销售收入占比则从69.8%下降至15.9%。

按产品种类划分,盲盒收入是泡泡玛特的主要收入来源。2020年上半年,泡泡玛特盲盒销售收入为6.89亿元,占同期总收益的84.2%。其中,泡泡玛特品牌盲盒销售收入为6.39亿元,第三方盲盒收入为4930万元。由此可见,泡泡玛特的收入主要来自于自有品牌泡泡玛特的盲盒销售。说它是潮玩第一股,其实“盲盒第一股”更为准确。

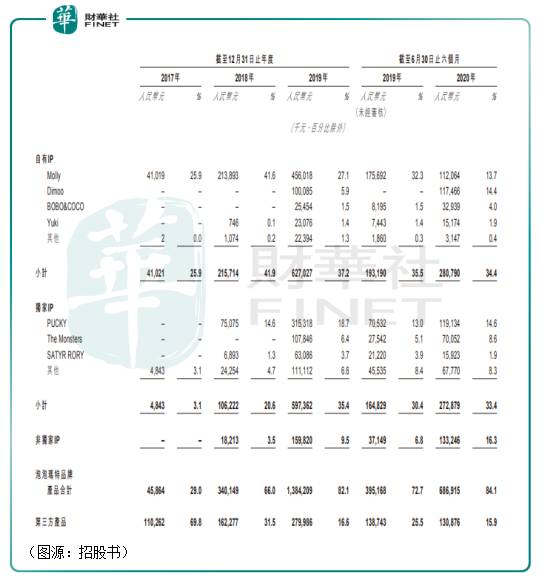

泡泡玛特品牌旗下的产品按照IP,还可以划分为自有IP(即收购的IP及公司内部设计开发的IP)、独家IP(获授权在中国及其他地区独家开发及销售潮玩产品有关的IP)及非独家IP(即获授权在中国及其他地区非独家开发及销售潮玩产品的有关IP)。

泡泡玛特此前收购的Molly及Dimoo均属自有IP,2020年上半年分别贡献13.7%及14.4%的收入。获授独家IP中,PUCKY和The Monster同期分别贡献了14.6%及8.6%的收入。按收入比例来看,自有IP和独家IP产品基本相当,分别贡献33.4%及34.4%的收入。剩余非独家IP产品(如迪士尼的米老鼠等)及第三方产品贡献16.3%及15.9%的收入。

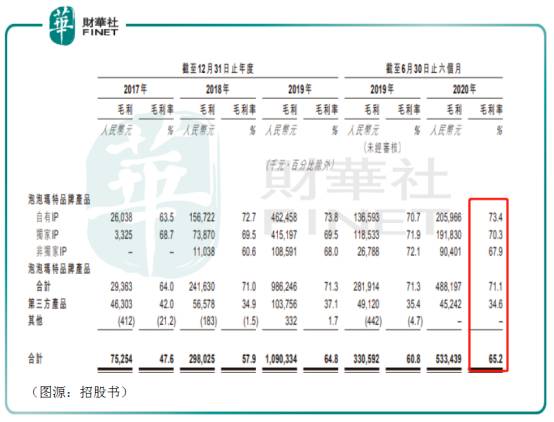

泡泡玛特不断加码自有IP及独家IP产品销售而降低第三方产品收入占比的原因很简单。从稀缺性来说,IP潮玩产品(泡泡玛特主要以盲盒为主)物以稀为贵。自有和独家的IP在市场上可获得更高溢价,而非独家IP产品次之,最后只是作为平台销售的第三方潮玩产品则只是赚个差价,毛利率最低。

从2020年上半年公司不同潮玩产品的毛利率来看,泡泡玛特旗下产品中自有IP毛利率为73.4%,独家IP为70.3%,非独家为67.9%,而第三方产品只有34.6%。从贡献毛利看,泡泡玛特期内贡献毛利4.88亿元,而第三方产品毛利只有4524.2万元。

在潮玩行业,稀缺IP才是致富密码。泡泡玛特早就掌握行业致富秘诀,因此其自有IP及独家IP产品销售收入占比也越来越高。总体而言,公司整体毛利率则从2017年的47.6%增长至2020年上半年的65.2%。

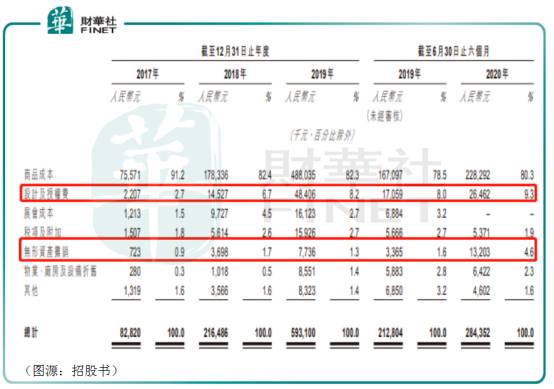

从销售成本来看,泡泡玛特的潮玩产品成本占比最大是商品成本(即支付第三方代工厂或从第三方直接采购产品的费用),其次便是设计及授权费。2017年至2020年上半年,公司设计及授权费占销售成本比例由2.7%上升至9.3%。同期,有关独家IP及非独家IP的无形资产摊销占比由0.9%上升至4.6%。

从经营策略来看,泡泡玛特过往是用自家泡泡玛特IP方面加大投入,并用泡泡玛特的IP换取更高的毛利率。

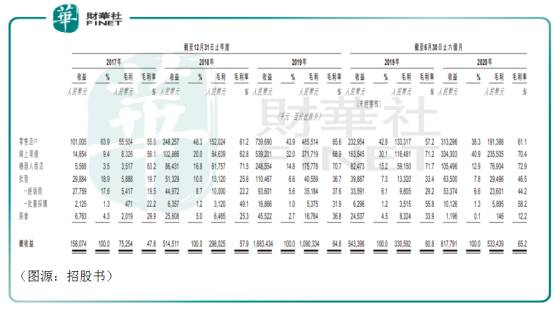

毛利率上升之后,泡泡玛特另一个需要关心的问题就是收入。在这方面,年轻人都爱买的泡泡玛特收入从2017年的1.58亿元增至2020年上半年的8.18亿元,增速不可谓不快。公司最初的主要销售渠道是零售店,2017年销售占比为64%。但到了2020年上半年,其占比下滑至38%。取而代之的是同期线上渠道及机器人商店的销售占比由9.4%及3.5%分别增加至40.9%及12.9%。

在收入方面,泡泡玛特同样死死地拿捏了年轻人网购的消费习惯,在线下加线上铺开销售网络,令公司收入快速增长。

另外,值得一提的是,相比起零售店,线上渠道和机器人商店的毛利率会更高。2020年,泡泡玛特三大主要销售渠道的毛利率分别是61%、70%及73%。从售价看,零售店渠道卖出的潮玩产品售价更低,原因可能是线下较多的促销活动所致。

从销售渠道及最终总收入看,不断拓张线上和零售店、机器人商店的泡泡玛特同样取得经营上的成功。

把中国年轻消费者的盲盒消费心理拿捏得死死的泡泡玛特未来能成长到多大的规模,其实主要看的是中国潮玩的赛道能发展到什么程度。

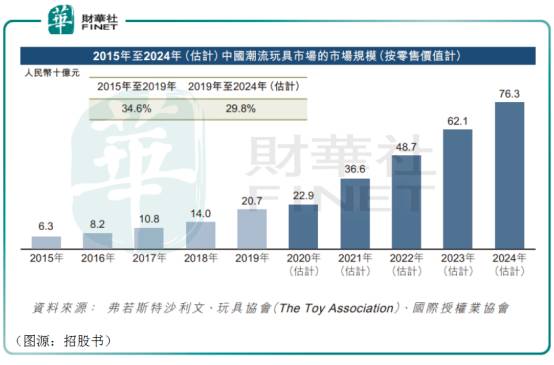

在招股书中,泡泡玛特也曾引用弗若斯特沙利文报告预测行业的发展,可以作为参考。

根据报告,中国潮玩行业在2015年至2019年处于起步阶段,规模从63亿元增长至207亿元,复合年增速为34.6%。从2020年开始至2024年,潮玩市场规模将从229亿元增长至763亿元,复合增速为29.8%。行业背后的增长动力主要是年轻的潮玩买家从偶然买家发展成为常规买家,最终成为发烧友及粉丝(该趋势正逐步得到印证)。

在行业中,按2019年零售价值计算,泡泡玛特排第一,占比为为8.5%,身后四家其他同行竞争对手的零售价值占比分别为7.7%、3.3%、1.7%及1.6%。从行业整体来看,2019年CR5为22.8%,头部企业仍有较大的市占率增长空间。在行业前五公司中,泡泡玛特的增速高于国内其他竞争对手,因此其市占率甚至有望扩大。

从公司销售收入及经营溢利增速看,因为泡泡玛特的对比基数在扩大,其2020年的销售收入和经营溢利同比增速亦下滑至49%及20%。但若以2020年公司收入25.13亿元对比弗若斯特沙利文报告中行业规模207亿元的话,公司去年市占率在12%左右,实际上有所增加。

根据预计行业规模及泡泡玛特的市占率增长数据,以及公司营收及净利率变动情况(粗估公司收入未来四年平均增速为15%,而毛利率过往今年整体上虽然在提升,但因为线下拓店付出较大折旧及租金、员工薪酬等费用,净利率可能会遭到蚕食,因此假定2021年之后均为20%),就可以估算泡泡玛特到2024年前的营收及盈利情况。

因此就有以下结果。2024年泡泡玛特的净利润大约在31亿元水平。届时,公司年度净利润相对当前市值的市盈率将会下降至31X。值得留意的是,该市占率每年递增1%的估算需要泡泡玛特在未来几年在行业规模大幅增长的情况下,自己同时维持较高的营收增速。

按照2020年的业绩,泡泡玛特未来几年要达到30%以上的增速并不容易。

如果泡泡玛特可以维持该营收增速,则其当前的估值并不算太高。但如果以当前时点衡量的话,横向对比日本股票市场的玩具生产公司万代南宫控股(BANDAI)及Kotobukiya,其当前市盈率分别为35.4X及8.88X(英为财情数据),而泡泡玛特的PE(TTM)则高达150X,相比之下,公司当前估值已非常之高。

泡泡玛特的高估值,很大程度上是根据其高增长预期给出的。总体而言,在潮玩行业飞速增长而公司自己不断投入IP设计及收购导致毛利率上升的情况下,泡泡玛特之后几年仍有较大的利润增长空间。但若增速不理想的话,泡泡玛特很可能会遭遇杀估值。

峰瑞资本黄海对于中国消费市场的变演曾有以下论断:

现在(2017年)的中国和日本70年代末期和80年代早期特别类似。中国人均GDP和1978年左右的日本是基本一模一样的。另一方面,上世纪70年代的末期,日本经历了超过15年的超高速的经济增长之后,回落到一个中速的GDP增长,5%、6%的增长。而中国也在经历相似的超高速增长回落到中速增长过程。

在当时的日本消费升级过程中,有五个主要特征,一是本土化,二是个人化,三是消费者趋于成熟和理性,四是小确幸(即通过低价获取足够幸福感);最后是精神属性的加强。

今年国内的618备货,除了盲盒之外,颜值经济及宠物消费的增长同样强劲。其中,代餐轻食备货量同比增加100倍,男性彩妆备货量上涨400%。

某种程度上,中国当前的消费升级趋势正贴合日本上世纪70年代末的消费变化。国内年轻消费者更加注重个人化、本土化和精神方面的消费。因此,我们近年看到国潮(本土化)、宠物(精神方面)及代餐(个人消费)消费的强势崛起。

而潮盒(潮玩),其实兼具了本土化、精神属性和个人消费三大特征,正为愈来愈多年轻消费者所接受。

不论现在的泡泡玛特在股票市场上是否还有水份,从节节高升的购买量来看,潮玩这个赛道并没有太多的水份。在不久以95后、00后为主力的消费世界里,泡泡玛特将会是一个不容忽视的角色。

编者按:本文来自微信公众号“港股解码”,作者:橘子汽水,贝壳投研经授权发布。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

脱水研报

-

那么白酒板块现在仅仅是一次反弹吗?或者说白酒板块还有机会吗?今天我们就来分析一下。如果想要探究白酒板块之前为何暴跌,我们还要思考的是,白酒板块在暴跌之前为何疯狂

-

上周六哈药股份发布的2020年年报,叫人吃了两惊。吃的第一惊是2020年哈药股份不仅营业收入开始下滑,其净利润更是一落千丈跌幅达到了-957.69%。吃的第

-

公司主要从事汽车零部件的研发和销售,主要产品有装饰条、内外饰件、金属件、汽车电子等,产品定位高端路线。公司持续导入优质客户,已成为内外饰龙头企业。据中泰证券研报

-

义翘神州业务起始于2007年的神州细胞,公司为全球药企和科研机构提供高质量的生物试剂和高水平的技术服务。目前公司生产和销售的现货产品种类超过4.7万种,其中重组

-

赶集回来打开“同花顺iFinD”,发现温氏股份和顺鑫农业上了热搜,温氏股份预计2021年亏损130亿,顺鑫农业净利润预计下滑80%,原因基本都与猪肉价格下跌有关

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

而在8月初,商务部等9部门发布关于印发《商贸物流高质量发展专项行动计划(2021-2025年)》的通知,其中提出,加强冷链物流规划,布局建设一批国家骨干冷链物流

-

中来股份(300393)定增募资15.2亿元投向年产2.1GWN型单晶双面太阳能电池项目,目前公司已成为全球最大的N型单晶双面太阳能电池企业。林洋能源(6012

-

从充电市场及车企的电动汽车产品来看,快充技术正成为国内外中高端电动汽车的发展趋势。据央视报道,全球最大的动力电池生产基地福建宁德开启了电动汽车快充时代。他们研制

-

目前主流的四大架构,ARM、X86、MIPS、RISC-V中,像ARM、X86、MIPS都是国外的,并且是采用授权机制,一旦拥有产权的公司不再授权,就受制于人。

-

据《中国氢能源及燃料电池产业白皮书》预测,到2050年,氢能在中国能源体系中的占比约为10%,可再生能源电解水制氢将成为有效供氢主体,但目前电解水制取的“绿氢”

最新资讯

-

用这句话来形容中微公司在2023年的处境,是非常贴切的。在这一年里,半导体市场经历了21世纪以来最长的下跌期,内存和微处理器更是其中的“重灾区”。但同样是在这一

-

进入2023年,国内的特高压建设更是出现了井喷状态,有6条特高压项目(4直2交)被核准。这6条项目从核准到开工的时间仅用了一个月,在此之前这段时间一般是4-6个

-

先是有消息称夏普日本工厂将在6月停产,后有LGD广州产线将出售给国内面板厂再叠加4月上旬TV、IT面板价格接连上涨,面板行业景气度有所回升,这些都使得TCL科技

-

4月12日,发布消费品以旧换新方案,明确指出加快淘汰排放标准不合格的乘用车。汽车以旧换新市场,存在巨大隐形需求。而且,汽车销量首次突破千万级别在2009年,一般

-

经历了2023年的库存修正,2024年是半导体产业周期性回暖的一年。2023年全球半导体市场规模为5,330亿美元,预计2024年将会复苏至6,300亿美元。人