新华保险的好消息与坏事情

编辑按:本文转载至微信公众号“市值观察”,飞鲸投研经授发布 。

近期的保险板块成了市场“香饽饽”。近20个交易日,保险精选指数涨幅超过20%,其中新华保险涨幅接近30%。

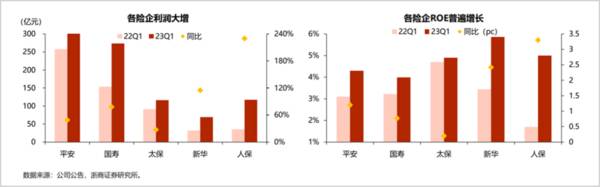

在这背后,是新华保险大幅飙涨的业绩。2023年一季度,公司实现营收290.1亿,同比增长17.44%;净利润69.17亿,同比增长了114.81%,创造了历史新高。

业绩大涨、股价飙升,新华保险又行了?

投资扛大梁

近期保险股的行情中,新华保险表现十分抢眼。

今年一季度,主要上市保险公司业绩均有复苏,新华保险净利润增速仅次于中国人保,高于中国人寿、中国太保等头部险企。

深挖新华保险净利润暴增的原因,主要跟投资收益有关。

保险股股价主要受资产端和负债端影响,资产端主要是投资方面的收益,负债端主要是人身险产险等传统保险品种。

一季度随着资本市场的复苏好转,去年还是业绩拖累项的“投资”,今年直接成了“大腿”,带动了行业的投资端收益。

一季度新华保险实现公允价值收益91.6亿,相较于去年同期-10.9亿的负战绩收益大幅提升。

由于公司一季报执行了行业新的会计准则,选择不追溯上年调整投资业务的同期数据,使得净利润受资本市场影响的弹性更大。

对比一众险企,新华保险的净资产收益率是最高的。一季度新华ROE为5.9%,高于人保的5%、太保的4.9%及国寿的4%。

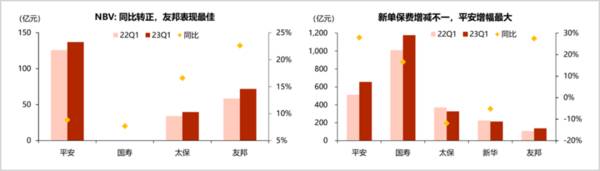

但新华保险投资收益大增的另一面,是核心业绩指标的落后。NBV(新业务价值)、新保费增速等指标延续了2022年下降趋势。

从负债端保费来看,2023年一季度公司实现总保费收入647.72亿,同比下降了0.2%,低于同期银保监会公布的行业原保费收入9.24%的增长数据。

在保险服务收入上,一季度新华保险收入为135.58亿,同比下降了4.4%,也低于人保的5.8%、国寿的2.3%及太保的6.9%收入增速。

另外,对于另一个保险公司业绩的核心指标NBV,新华保险同样跑输了同业。

NBV之所以重要,其反映的是新增的一元保费对公司净利润的价值贡献,数值越高代表公司保单盈利能力也就越强。

一季度随着行业负债端的好转,各大险企NBV也随之反弹。据券商统计,新华保险预计仅为3%,低于太保的16.6%和国寿的7.7%。NBV反弹力度较弱说明其主营业务的转型成效仍待观察。

新单保费增速指标也是如此,几大险企中新华保险的增速是最慢的。一季度公司新单保费增速仅为-5.2%,低于国寿等同业。

新华保险主业复苏较慢,与此前其战略的转型失利有关。

转型不力

在主要险企中垫底的新华保险,也曾有过辉煌时刻。

据联合资信研究,新华保险在2022年国内人身险市场份额排名第5位,而就在10年前,公司一度冲到了行业前三。

新华保险于1996年成立,在国寿等头部险企中是成立最晚的,在那个以规模论英雄的年代,公司作为后起之秀,规模增长十分迅速。

2008年新华保险保费坐上快车道,到2013年就超过了千亿,并在行业排名中“坐三望二”,位居行业第一梯队。

但“老三”的位置并没有坐太久,从2013年开始的5年时间里,新华保险保费增长近乎停滞,逐步掉出了头部梯队。

实际上,新华保险不是不努力。2013年,时任董事长康典开始谋划转型,并将2013年定义为寿险转型的关键之年,只是整体进展十分缓慢。

到2015年,新华保险的个险保费从2013年的1021.89亿增长到1105.6亿,仅增长了8.19%。而整个行业的个险保费收入同期从1.72万亿增长到2.43万亿,规模增长了41.28%。

2015年正值行业保险代理人模式兴起之时,一众险企纷纷将之作为规模增长的突破口。而新华保险没能跟上行业这一转型步伐,仍强调对高价值的养老和健康等行业的深耕,导致其在保险规模上逐步落后。

这是新华保险掉队的关键。

财报显示,新华保险从2013年到2016年,代理人数量从20.1万增长至32.8万,增幅为63.18%;同期行业则从260万增长超过600万,增长超1倍有余。

掉队的另一大原因,是大砍银保渠道。

2016年初,万峰的上任进一步明确了新华保险的主攻方向:提升个险渠道保费、期交保费占比,削减银保渠道保费和趸交保费占比,并将2016-2017年定义为转型期。简而言之,就是要在代理人模式上快速上量。

但万峰的改革并没取得多大成效,代理人渠道规模虽在增长,银保渠道却拖了后腿。其中代理人渠道的保费占比从2013年的37.63%提升到了2018年的81%,银保渠道从2013年的539.95亿下滑至2018年的207.93亿,下滑幅度超60%。

转型的阵痛期也如约而至,在其它险企大步前进的同时,新华保险在2016和2017年连续两年营收净利负增长,其市场份额也滑落至第9名,跌落到第二梯队。

此外,新华保险的掉队还受到管理层频繁变动、企业战略多次变更的影响。

回头来看,新华保险在2016年后的7年间更换了4任董事长,2019年初万峰离任,来自新华保险大股东中央汇金的刘浩凌空降出任董事长。

刘浩凌一上任便提出了“二次腾飞”目标,又开始重拾银保渠道,意在扩大规模。虽然公司整体保费规模增长了,但也导致2019年新业务价值大幅下滑,相对2018年降幅达20%。

刘浩凌在任仅17个月便辞任,继任者徐志斌同样来自大股东中央汇金,而此前他并没有保险业从业经历,在位时间也仅有1年多。2023年1月,新华保险本土系李全开始出任董事长。

李全作为新华保险的“老人”,于2010年加盟新华保险,在2016年底就开始兼任副董事长,行业经验丰富,市场对其也给予了较大期待。

主业复苏仍待观察

随着代理人红利消退,同时叠加疫情反复、车险综合费改、资本市场波动等不利因素,整个行业都处在调整周期,代理人数量和新业务价值都处在下滑状态。

据东吴证券研究,2022年A股上市险企NBV仅为2019年的45.2%。

而新华保险不论是代理人数量还是新业务价值量降幅不仅高于行业水平,也超过了国寿等头部险企。其代理人数量由2020年高峰的60.6万人降至2022年的20万以下,新业务价值相对于2018年的高点更是打了近2折。

“过去几年我们的队伍下降幅度比较大,我们希望他们能一起熬过‘寒冬’,但流失依然是巨大的,因为没有业务、没有收入。”新华保险副总裁龚兴峰感慨道。

近年来,行业推进的代理人模式转型,强调代理人的综合素质和平均产出,才能提高新业务价值量。当下的几大险企中,新华保险的人均产能和收入都是最低的。

据东吴证券测算,2022年新华保险的代理人月人均收入为2892元,低于国寿、太保和人保的6135元、2923元和4242元;人均产能为3237元,也低于上述三家的11155元、6844元和3995元。

站在“中特估”行情节点上,新华保险股价未来能否继续保持强势态势,还要看负债端主业的复苏进度。

负债端的关键则在于代理人。一季度新华保险的代理人数量仍在减少,由于其NBV人均产能低于其他头部险企,代理人数量能否实现增长对于新业务价值和业务营收都至关重要。

一个积极因素是,在大环境复苏的预期下,保险业负债端确实也在改善,一季度头部险企NBV增速转正就说明了这一点。另外,据财联社报道,4月监管层对险企产品利率进行了窗口指导,要求新开发产品利率上限由3.5%调整为3%,但没有说明具体实施期限。在当下现有高定价产品还未退市的空档期,无疑将会刺激老产品销售。

因此,新华保险应该尽快完善代理人薪酬、管理培训等方面制度,不断吸引和培养高质量代理人,才是实现排名赶超的王道。

在行业负债端复苏的当下,二季度才是检验成色的关键时刻。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

AIGC:腾讯音乐营收换挡的“离合”

脱水研报

-

2021年6月10日,根据药监局网站信息,智飞生物子公司龙科马研发的母牛分枝杆菌疫苗(结核感染人群用)获得批准(受理号CXSS1800010国,下称预防性微卡)

-

前几天在和大家聊医美行业的时候,边聊公司,边涨知识。玻尿酸、肉毒素、童颜针,他们的功效、特点我现在是门儿清。今天,我本来是在研究贝泰妮(也就是近些年来崛起的针对

-

据德邦证券研报分析,亿田持续深耕产品,较早采用侧吸技术,引领行业从环吸下排步入侧吸下排,并持续优化集成灶内部结构,成功研发出风机下置集成灶,实现机身扩容推出蒸烤

-

21Q2公司存货环比增加70亿,增幅较一季度加大,我们预计三季度超预期的概率增强。公司应付款项环比一季度增长105亿,环比+45%,议价能力呈现增强趋势。据中泰

-

古井贡酒成长为收入百亿规模公司经历了四个发展阶段。(1)辉煌期:1998年之前古井贡酒前身为明代正德十年(1515年)的公兴槽坊,1992年集团公司成立,199

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

国盛证券认为,国内半导体材料品类客户扩张迅速,充分受益行业高景气度。随着技术工艺的推进以及半导体相关链逐步完善,在材料领域已经开始涌现出进入批量生产及供应的厂商

-

IPv6是下一代互联网的起点,基于IPv6的创新体系IPv6+正在全球范围内掀起热潮。IPv6+从超宽、广连接、安全、自动化、确定性和低时延六个维度实现互联网能

-

华宝股份(300741)主营产品为烟草用香精,中国烟草是公司主要客户。电子烟中香精的使用量会加大。劲嘉股份(002191)子公司劲嘉科技与国外知名厂商共同研发新

-

中泰证券谢鸿鹤认为,根据2021年度生产指令性计划,轻稀土总量有序放开,中重稀土继续严控。海外供给方面,未来3年难有新增供给,短期内缅甸矿还由于疫情等因素导致进

-

近年来,国内新型显示产业蓬勃发展,为产业链上游企业带来巨大发展机遇。数据显示,应用于智能手机、车载娱乐、电视、虚拟现实和智能手表领域的驱动芯片市场规模年增长率分

最新资讯

-

想当年,东鹏特饮凭借着“年轻就要醒着拼”、“累了、困了,就喝东鹏特饮”这两句经典的广告,再加上价的差异化,成功抢占红牛市场,成为饮料界的新贵。而后,东鹏饮料走上

-

概念的算盘打的再响,最终还是业绩为王。尤其是对成长赛道来说,业绩不但是检阅公司成长的关键,也是反映行业景气度的核心因素。比如4月18日,九阳股份一季报业绩同比增

-

2月以来,亿航EH216-S、V2000CG等多款飞行器通过合格认证,并进行试飞,意味着作为低空经济代表的飞行汽车,商业化正在逐步落地。AI的应用落地则更加迅速

-

近日,全球医疗器械产业的“航母级”盛会CMEF圆满收官,向全世界展示了我们国家在医疗领域的卓越水平。CMEF一直是全球医疗风向标,本次的展会出现了很多AI医疗“

-

尤其是工业4.0的到来,让制造业进入拼技术实力的阶段,实力强硬的企业会越发的迎来业绩和估值的戴维斯双击。而激光切割设备产业是先进制造的典型代表,并且是个增速非常