爱美客Q1营收6.3亿元增长46%,不做C端销售费用低、净利率超65%

编辑按:本文转载至微信公众号“财经涂鸦”,飞鲸投研经授发布 。

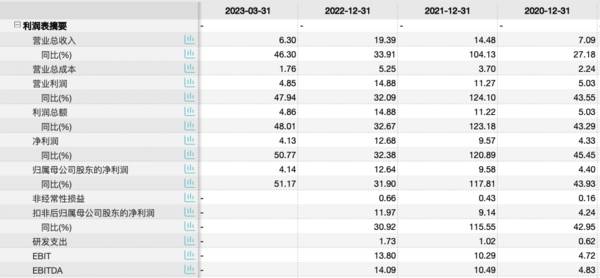

4月25日,爱美客(300896.SZ)发布2023年Q1季报,Q1公司实现营业收入6.3亿元,同比增加46.3%,归母净利润4.1亿元,同比增加51.2%,毛利率和净利率水平分别达到95.3%和65.5%,相比2022年末的94.8%和65.2%进一步提升。

爱美客利润表摘要(来源:Wind)

爱美客处于医疗美容价值链中上游,为生产医疗美容产品的供应商,行业下游则为医疗美容机构,包括公立医院的整形外科、皮肤科和非公立医疗美容机构、医美平台等等。医美价值链的中上游行业集中度高,爱美客在产品研发、渠道管理方面已经积累起了公司护城河以及品牌优势,相比竞争更为激烈、获客成本高昂的下游医美机构和医美平台而言,上游的盈利能力惊人。

相比2022年净利率15.1%的华熙生物而言,爱美客在盈利能力方面具有压倒性的优势。以销售费用率作为比较标准,爱美客作为医美产业链的上游,只需要向美容院等B端机构供货,其2022年及2023年的销售费用率仅为8.4%和10.4%;而华熙生物需要直接向C端用户营销来塑造品牌形象,在大力推广旗下品牌的2021年和2022年,其销售费用率高达49.2%和48.0%。

2022年华熙生物的医美业务已经缩水至不到6.9亿元,营收占比仅为10.8%;华熙生物曾与爱美客和昊海生科并称为医美三剑客,而如今华熙生物却选择了不断收缩业务规模,放弃门槛高、盈利能力更强的医美领域却转而一头扎进红海的护肤品领域。结合近年华熙生物在肉毒素研发项目的停滞,华熙生物或许已经在医美业务上欠缺了核心的研发能力并且退出了与爱美客在玻尿酸注射剂等领域的竞争。

目前爱美客的主要产品为:基于透明质酸钠的系列皮肤填充剂、基于聚左旋乳酸的皮肤填充剂(濡白天使)、面部埋植线产品(聚对二氧环己酮),以及衍生的“伴侣型”化妆品品牌矩阵。

公司在研产品也备受投资者关注,包括注射用A型肉毒毒素、以及利拉鲁肽、司美格鲁肽等在减重控糖市场验证过具有良好效果的产品,这一类产品目前市场潜力巨大,市面上可供选择的产品有限,并且多数来自于国外供应商,国内自研产品若能获批将快速弥补市场空白。此前《财经涂鸦》也曾提及华东医药、恒瑞医药、通化东宝等公司均有布局类似管线,并且华东医药的利拉鲁肽注射剂已经成为国内首个获批上市的产品。

目前华东医药的医美业务体量已与爱美客相似,但营收中过半业务仍在国外,由于华东医药在年报中并未透露医美业务的净利润情况,根据其表述“国外医美业务2022年实现EBITDA 2,304万英镑,并自公司收购以来首次实现年度经营性盈利”来判断,该海外子公司实际一直处于亏损状态,增收不增利的原因据公司披露包括全球通胀、原材料以及能源成本上升。在医美业务毛利率达到75%的同时仍然长期保持亏损,投资者的质疑也使得华东医药自发布年报之后股价持续下跌。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

脱水研报

-

你知道影响公司成长性的因素有哪些吗?学习成长性分析,最好的学习资料是研报、书籍还是其它的什么?个人拙见,看公司公告就足够了。不论是证监会问询函还是招股说明书,里

-

据德邦证券研报分析,伴随消费者对智能家居的需求精细化,消费者教育不断完善,以及家居替换、改善诉求,行业将迎大规模需求放量。深耕国际市场,快速创新产品,不断提升产

-

分析管理费用的思路跟分析销售费用的思路有相通之处,我们至少要把握两点: 一是企业管理费用的构成,企业把钱花在哪里了; 二是企业的管理费用多不多,并找出原因来。

-

如果提到大单品策略,我第一个想到的就是薇诺娜。其核心大单品“舒敏保湿特护霜”2019年实现营收超3亿元,2017-2019年主营业务收入占比在17%-19%,占

-

比亚迪于2005年起开始研发插混技术,目前已推出4代DM系统,DM-i是插混技术的革命性之作:DM1.0的主要优势在于,由于采取双电机结构可以发挥出电机与发动机

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

越博动力(300742)与国鸿氢能签署氢燃料电池项目合作协议,加速推进氢燃料电池动力总成系统的研发试验工作;雄韬股份(002733)已完成制氢、膜电极、燃料电

-

点评:据了解,这种电池所使用的材料成本非常低,如果量产会更便宜,预计成本和标准可充电电池相似。业内认为,随着便携电子产品、可穿戴设备的广泛应用,柔性电池具有广阔

-

点评:前海合作区将打造粤港澳大湾区全面深化改革创新试验平台,建设高水平对外开放门户枢纽。开发建设前海合作区,是支持香港经济社会发展、提升粤港澳合作水平、构建对外

-

点评:充电的便捷性已成为影响消费者购买电动汽车的一个重要因素,因此不少企业都在加速进行充电桩建设,特斯拉也不例外。目前,特斯拉所安装的充电桩主要从美国进口。特斯

-

点评:钠电池在产业化储能领域比锂电池更有性价比。钠电池安全性高,成本低,但能量密度相对较低。因此不会全面取代锂电池,但极有可能在低速新能源汽车、小动力、储能电站

最新资讯

-

而电力是数据中心的成本大头,2023年我国数据中心耗电量在全社会用电量中占比为3.3%。这些电力可以供14000个三峡水电站同时满负荷运转。在电力成本中,发电设

-

很多女生夏天开车为了防晒都要带上冰袖,为了解决这一痛点,小米su7采用了三层镀银前挡风玻璃,紫外线隔绝率达到了99.5%,红外线隔绝率97.6%,这也是目前轿车

-

而成长赛道,注重盈利能力。在衡量公司盈利能力的指标中,ROE(净资产收益率:净利润/股东权益)最为全面。因为,ROE直接体现出公司利用股东权益赚取利润的能力。据

-

所以,基金经理的持仓变动,往往能给我们提供一个参考,同时也反映了资本偏爱的方向。知名基金经理张坤,在管4只基金,合计规模654.74亿元,其中规模最大的是易方达

-

用这句话来形容中微公司在2023年的处境,是非常贴切的。在这一年里,半导体市场经历了21世纪以来最长的下跌期,内存和微处理器更是其中的“重灾区”。但同样是在这一