“内地版李嘉诚”已收获5个跌停

编辑按:本文转载至微信公众号“市值观察”,飞鲸投研经授发布 。

资本市场,注定要成为傅军的伤心之地。

4月18日晚,新华联正式发布了向法院提请破产重组的公告。这意味着:

曾身价超过300亿的湖南株洲首富,被誉为“内地李嘉诚”的傅军,和他一手打造的新华联,已经行将末路。

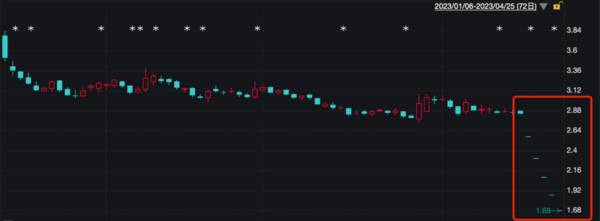

公告发布后,目前新华联已经连续收获了5个跌停板,似乎还没有停下来的意思。

退场倒计时

曾经风云一时的湖南第一民企,命运迎来最终章。

4月18日晚,新华联发布2022年下修业绩公告,由此前净利润预亏损23.65亿到24.15亿,调整为亏损32.45亿到32.95亿。

一份向法院提请重整的公告,也随之公布。

同时新华联提示称,预计2022年净资产为-7亿元以上,公司很可能被实施退市风险警示。

导致新华联如今局面的导火索,早在2019年就已经埋下。

当年12月,新华联控股曾向湖南富兴集团拆借了一笔3000万元借款,期限为半年,年利率8%。但后因公司并未按期归还本息,一拖再拖,后者便将其告上法庭。

其实,这3000万债务仅是新华联风险敞口的冰山一角。

2020年3月,新华联公告称母公司发行的一只本息合计10.7亿的债券不能按期兑付,首次爆出债务违约。当年11月,公司4支违约债券总金额达到28.6亿元。

还不了旧账,也找不来新钱。

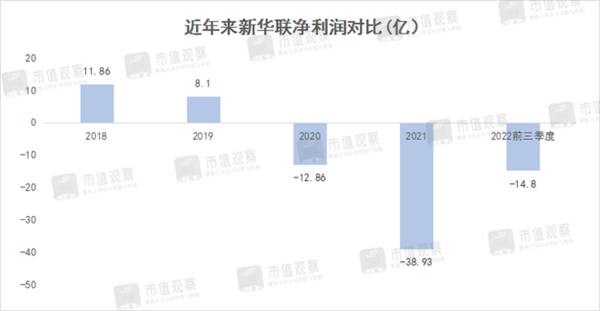

因为频繁违约,大公国际将新华联控股的信用评级下调至C,堵死了新华联债券融资的路子。与此同时,新华联业绩也接连下滑。2020-2022年,公司三年累计亏损超过80亿,丧失造血功能。据天眼查数据,当前新华联累计被执行金额超70亿。

面对危局,傅军只能开始贱卖资产。

2020年2月,傅军出清辽宁成大亏了约3.5亿;根据测算,他套现北京银行更是亏了数十亿。此外,傅军旗下上市公司新华联、赛轮轮胎、科达洁能等多家上市公司股权也悉数被质押,质押率均超90%。

即便如此,对于庞大的债务而言这也只是杯水车薪。

2022年上半年新华联资产负债率超90%,在221.49亿流动资产中,包含存货达175.24亿,账上可用现金仅17.88亿,远不能覆盖超300亿的流动负债。

资本玩家

傅军的创业历程颇为励志。

他出生在湖南醴陵的一个村干部家庭,高中毕业后进入到村公社工作,19岁就当上了村党支部副书记。改革开放后,傅军带着村民做起农贸生意,靠着将辣椒等家乡特产卖到外省勤劳致富。

由于政绩出色,傅军一路被提拔。1988年,他担任湖南省工艺品进出口集团公司副总经理这一处级职务,达到了仕途顶峰。当时他只有30岁。

但一次下乡的社会主义教育活动让傅军做了一个决定:辞职下海。

“那里农民太穷,单凭口头说教有什么用?”“中国不缺做官的,缺的是真正能打造优秀企业的人。”

1990年,傅军辞去公职成立了新华联集团。他首先瞄准的,是打了10多年交道的外贸。傅军把湖南的乳猪、莲子等土特产卖到马来西亚,再把马来西亚的橡胶、木材等原材料销往国内。

但傅军并不甘心只做外贸生意。1992年,傅军开始进军房地产,成立了北海正天置业有限公司,先后开发了北海正天花园和海滩国际大酒店。第二年又北上京师,开发了新华联家园、新华联锦园、北京青年城等。

同时他还涉及了陶瓷、汽车、白酒等行业,且战绩不俗。

1994年,傅军与他人合资组建了华联瓷业,仅仅几年时间,就成为了国内最大的日用陶瓷出口基地,年销售额近8亿元;1996年投资近3000万,与日本三菱汽车等合资成立长丰汽车,生产猎豹越野车;1997年进军白酒行业,与五粮液合作,投资1000多万元打造了金六福酒神话。

最终新华联集团成为了横跨地产、文旅、化工、石油、酒业、矿产和金融等十几个行业的综合性集团,控股公司近200家,控股、参股上市公司8家,员工近5万人。傅军也被称为“内地版李嘉诚”。

除了多元化,傅军还是个资本运作的高手,擅长以小博大。“资本运作是乘法,做实业是加法。过去15年中,我用了12年加法,3年乘法。”

2004年,傅军参股的长丰汽车上市,解禁后抛售获利1.5亿;同年1.54亿控股通葡股份,退出时总计获利约2.5亿。不仅如此,他投资东岳集团16年回报23倍、金六福酒业7年回报40倍、华致酒行3年38倍...

2011年新华联借壳上市,傅军还以16亿净资产和1100万买壳费撬动了超百亿的持股市值。

到2018年,傅军以320亿身家位列2018年胡润百富榜第82位,成为湖南株洲首富。新华联集团在2019年时营收也突破了千亿,超过三一集团。

但辉煌并未持续太久,一连串的暴雷预示着傅军已经开始跌落。而这其实是有迹可循的。

“要赌就赌大的”

傅军的崛起,少不了他个人的能力和努力,但多少还是借了一些时代的运气。

而无形之中,傅军已经站在了趋势的对立面。

当“房住不炒”被提出时,整个行业都在思考未来的走向,万科在高喊“活下去”,以往行业的高杠杆、高周转模式已经难以为继。

傅军虽然意识到了这一点,并2017年前后开始战略转型。但问题在于,他的核心经营理念还是老一套。其将以往的多元化战略改变为“地产+金融+文旅”的三大业态。而这三大方向无疑都是烧钱大户。

此前多次的成功运作,也让傅军依然“沉浸”在资本市场的杠杆游戏中。

在新华联上市后,傅军的投资风格也出现变化,由之前的产业投资结合资本市场变现,到不断追逐风口投机。由传统领域跨越到互联网科技,开始“撒网式”投资,希望能复制金六福的成功案例。

从2011年开始,傅军先后投资7亿欲重组太子奶,并希望其完成上市大计。但理想很丰满,太子奶不是白酒,即便有金六福营销经验的加持也难以拯救。最后手中股权只卖了7000万,投资亏损超6亿。

2016年其投资5000万美元,作为乐视汽车的首轮融资参与者;同年又投资近10亿元到云锋基金,期望蚂蚁金服上市能捞一把;次年又投资2500万美元入股OFO共享单车。当然,后面的结局已经揭晓。

也就在2017年,傅军又盯上了时年大热的P2P,投资了唐军的团贷网。但后者在2019年因为非法集资被立案。他投资的万达影视和黑龙江响水米业,最终也都以失败收场。

“撒网式”投资不仅加速了傅军现金流的耗尽,也是使其跌入债务深渊的一大推手。

更为要命的是,傅军还将触角伸向了二级市场,通过控股或参股上市公司股权,达到扩大商业版图的目的。

傅军曾放出豪言,从不小赌,“要赌就赌大的”。

2014年起,傅军开始频繁举牌上市公司。他耗资近156亿成为北京银行第三大股东;投资科达洁能10亿元持有其8.67%股权,成为其第二大股东;投资13.28亿成为赛轮轮胎第一大股东等。据统计,仅在二级市场上傅军的投资金额就超过了200亿。

真正将傅军拖入债务深渊的,是其投资预计500亿的4个文旅项目,其中仅长沙铜官窑古镇投资额就超过了百亿。

由于文旅产业的投资周期长、重资产属性,直接造成了新华联的现金黑洞。

值得一提的是,2020年2月,新华联曾向太子奶申请2540万的借款,遥想当年其联合三元股份重整太子奶时是何等豪气。

如此疯狂扩张下,新华联集团的财务状况已经失控,缺乏现金流支撑只是空架子,随时面临坍塌风险。当下房地产大势已变,在现金为王的趋势下,属于傅军的时代已经远去。当他真正意识到风险开始战略收缩,已经为时已晚。

傅军想要扭转局势,似乎就只剩壮士断腕这一条路了。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

微信的“音频”野心

脱水研报

-

上周四,康龙化成发布了2021年半年度业绩预告,营业收入维持稳定快速增长,但净利润端却有些“拉胯”,这也是康龙化成A+H股股价次日大跌的直接原因。业绩预告称,上

-

华域汽车是国内最大的汽车零部件企业之一,公司主营业务为内外饰件(仪表盘、座椅、车灯等)、金属成型与模具(主要车身骨架件)、功能件(空调压缩机、转向器等)、电子电

-

上周六哈药股份发布的2020年年报,叫人吃了两惊。吃的第一惊是2020年哈药股份不仅营业收入开始下滑,其净利润更是一落千丈跌幅达到了-957.69%。吃的第

-

这几日医药行业企业也陆续发布了三季度业绩,不仅业绩表现千差万别,股价也是瞬息万变,但总结下来,就是市场对于医药行业当前的发展出现了分歧;分歧的来源一方面是对于医

-

新中国成立至90年代以前,国家大力扶持泸州酒业,率先在全国酒类行业中建起布局合理,配套设施先进,年产万吨的大型酿酒基地。1988年,泸州老窖年产量是四川其他四个

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

兴业证券认为,当前锂精矿长单价格以季度或年度定价为主,价格表现明显滞后于锂盐现货价格,新的定价机制将更有效地匹配需求信息,反映锂精矿即时市场定价。考虑到下游需求

-

华创证券认为,供给增长放缓紧张态势凸显,氯碱行业开工率为84%,已达5年内最高。短期内继续抬升的阻碍主要是产地限电、环保督查等因素,可以释放的供应能力已不多。下

-

国盛证券认为,国内半导体材料品类客户扩张迅速,充分受益行业高景气度。随着技术工艺的推进以及半导体相关链逐步完善,在材料领域已经开始涌现出进入批量生产及供应的厂商

-

现代汽车在氢燃料电池领域有20余年研发历史,技术积累深厚。为推动氢燃料电池技术,现代汽车在2020年12月发布了全新“2025战略”,提出通过氢燃料电池系统技术

-

Ultraleap主打手部追踪和隔空触觉技术。其中的隔空触觉技术,与最近Meta推出的触觉手套有异曲同工之处,都是能够让人不接触实物,就体会到虚拟的触觉。不过和

最新资讯

-

2024年在人工智能、大模型、智能汽车等新兴应用驱动下,全球半导体行业呈现复苏态势。在这个时候,挖掘有潜力的行业和公司尤为重要,光刻领域无疑是最有潜力的领域,而

-

在小米、华为等汽车快速崛起下,特斯拉终于遭受到了压力。最新公布的财报看,特斯拉第一季度营收为213亿美元,同比下滑9%,其中汽车业务营收更是下滑了13%;公司实

-

业绩表现好的公司,市场也不吝啬给予关注,贵州茅台、宁德时代、阳光电源、山东黄金、传音控股等公司热度本来就高,有了业绩加持更加不得了。长虹美菱、微芯生物、万安科技

-

这次是华为PURA70系列,是2023年下半年Mate60系列强势回归后又一力作,不过更让人期待二季度要发布的华为折叠屏手机。4月23日,华为正式公布了折叠屏手

-

这几个月来,低空经济的热度可谓是居高不下。先是2023年12月,低空经济被确立为战略性新兴产业,有望成为新的经济增长点。后是2024年4月,亿航智能成为全球首个