珍酒李渡“南下”IPO,500亿白酒故事难有吸引力

编辑按:本文转载至微信公众号“一号公司”,飞鲸投研经授发布 。

白酒企业A股上市受挫多年后,珍酒李渡选择“南下”。

2023年1月13日,珍酒李渡集团有限公司(简称为“珍酒李渡”)向港交所递交招股书,拟登陆港交所主板,是首家赴港上市的白酒企业。

图源:港交所

作为中国第四大民营白酒企业,珍酒李渡确实有一定的实力敲到资本市场的大门。招股书显示,2020年-2022年前三季度,珍酒李渡营收分别为23.99亿元、51.02亿元以及42.49亿元,净利润分别为5.2亿元、10.32亿元以及7.12亿元,增速亮眼。

不过值得注意的是,近年来,在疫情、经济承压等因素的影响下,酱酒行业已经出现降温的迹象,虽然面对此趋势,珍酒李渡祭出了大手笔营销的策略,但其还是出现了存货高涨的问题。

此外,虽然是一家白酒企业,但珍酒李渡的毛利率相较于茅台、五粮液等一线酒企也有较大差距,没有表现出较高的溢价。这些问题,或许会让资本市场谨慎看待珍酒李渡。

亟待资本力量破局

从珍酒李渡的名字不难发现,该企业并不像茅台、五粮液等酒企一样,“all in”一个品牌。事实上,珍酒李渡称得上是吴向东征战白酒行业多年来的一个阶段性总结。

官方资料显示,自2001年起,吴向东陆续收购了湖南湘窖、江西李渡、贵州珍酒等地方性酒企业。《招股书》显示,2021年,吴向东将珍酒、李渡、金东酱酒、湘窖四大酱酒资产注入珍酒酿酒。随后,珍酒酿酒又被并入了珍酒李渡。

反映到《招股书》上,珍酒李渡共有珍酒、李渡、湘窖以及开口笑四个白酒品牌,前两个品牌分别隶属酱香、兼香型,后两个品牌隶属浓香型。

由于品牌沉淀不一,并且不同香型的市场规模也不尽相同,珍酒李渡的“增长引擎”主要是珍酒。《招股书》显示,2020年-2022年前三季度,珍酒营收分别为13.45亿元、34.87亿元以及27.64亿元,分别占总营收的56.1%、68.4%以及65%,是重要的营收支柱。

事实上,结合市场趋势来看,珍酒李渡也确实应该大力发展珍酒。弗若斯特沙利文数据显示,预计2026年,酱香型白酒的中国市场规模将达3217亿元,2022年-2026年的复合年增长率预计为12.2%。

面对上述趋势,酱香酒企纷纷进行扩产,以图第一时间抢占市场红利。酒业家统计的数据显示,目前有二十家酒企有扩产计划。比如,2022年末,茅台宣布针对“十四五”技改建设项目投资约155.16亿元,项目建成后,茅台酒将新增实际产能约1.98万吨/年,新增储酒能力约8.47万吨。

图源:酒业家

珍酒李渡自然也不例外,2021年举办的全国优强民营企业助推贵州高质量发展大会上,吴向东对外表示,将对珍酒等酱酒项目投资超300亿元,预计到2025年,实现酿酒10万吨、储酒40万吨的总体规模,年销售额超500亿元,年利税超300亿元。

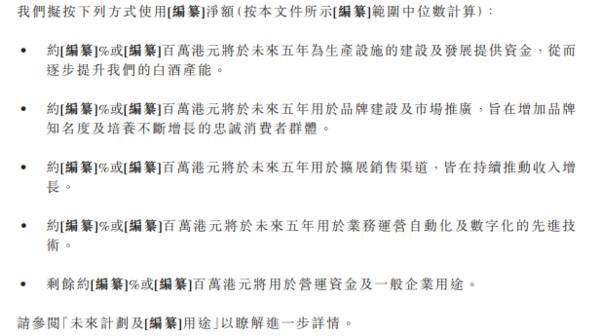

这或许也是珍酒李渡谋求登陆资本市场的首要目的。珍酒李渡《招股书》列出的募集资金用途第一条就是“未来五年为生产设施的建设及发展提供资金,从而逐步提升我们的白酒产能”。

大手笔广告宣传但存货激增

不过值得注意的是,产能提升并不能直接地转化为销量数字,为了让产品尽可能地触达消费者,珍酒李渡还同步祭出了大手笔营销策略。

《招股书》显示,2020年-2022年前三季度,珍酒李渡广告费分别为2.41、6.69以及4.86亿元。这样意味着,不到三年的时间,珍酒李渡总共花费了13.96亿元的广告费。

对此珍酒李渡表示,“我们预期继续进行大量投资以获得新消费者及留住现有消费者,但不保证新消费者不会离开我们,或来自新消费者的净收入将超过获得该等消费者的成本。”

事实上,珍酒李渡重营销的策略,颇具吴向东风格。1998年,吴向东创立金六福,并与五粮液签订OEM代工协议。为了打开市场,吴向东大手笔地投放广告。比如,借着中国男足冲进世界杯的热潮,吴向东让米卢为金六福代言,并喊出了“中国人的福酒,金六福”广告语。

《华夏时报》曾发文称,得益于持续地大手笔品牌投放,2005年,金六福的销售额突破29亿元,2008年底,又达到了60亿元,仅在茅台、五粮液之下。

不过珍酒李渡并没有复刻金六福的商业奇迹。《招股书》显示,2020年-2022年前三季度,珍酒李渡的存货金额分别为17.4亿元、36.5亿元及43.2亿元。

图源:招股书

在这其中,珍酒李渡的成品白酒金额和存活周转天数逐渐增加。2020年-2022年前三季度的成品白酒金额分别为2.97亿元、7.97亿元以及9.34亿元,周转天数分别为517.0天、414.4天以及571.6天。

对此,珍酒李渡表示,存货周转天数增长“主要是由于在制品的存货大幅增加,有关增加符合我们的产能扩张。”

诚然,白酒不会过期,珍酒李渡的可以等酱酒市场上行,再将相关产品卖出去。但问题是,大手笔营销策略削弱了珍酒李渡的创收能力,这无疑会影响资本市场对珍酒李渡的估值。

珍酒李渡的两难

虽然珍酒李渡是“中国第四大民营白酒企业”,但对比同级别的玩家,珍酒李渡并没有呈现与市场地位相匹配的商业想象力。

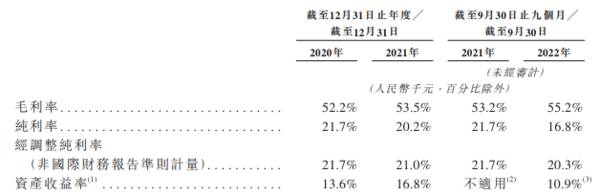

《招股书》显示,2020年-2022年前三季度,珍酒李渡的毛利率分别为52.2%、53.5%以及55.2%。作为对比,2022年前三季度,茅台、五粮液、泸州老窖的毛利率最低也在75%以上。

图源:招股书

这很大程度上都是因为珍酒李渡的销售费用过高所致。2020年-2022年前三季度,珍酒李渡销售及营销开支分别为4.03亿元、10.21亿元以及9.83亿元,销售费用率分别为16.8%、19%以及23.1%。对比来看,2022年Q3,茅台的销售费用率仅为2.68%。

除了广告投入,大力发展经销商也使得珍酒李渡付出了一定成本。《招股书》显示,珍酒李渡经销商的数量从2021年初的3628家增加至2022年三季度末的6408家。2020年-2022年前三季度,珍酒李渡经销商渠道的收入占比分别为88.1%、88.8%以及88.3%。

为了平衡成本,珍酒李渡似乎正打算选择发展直营渠道。在《招股书》中,珍酒李渡表示,“我们计划继续投入现场销售团队以支持销售网络及吸引终端消费者。”

事实证明,直销确实有利于白酒企业增收。财报显示,2022年上半年,茅台直销渠道收入为209.5亿元,同比上涨120.43%,营收占比为36.36%,同比增长17%。

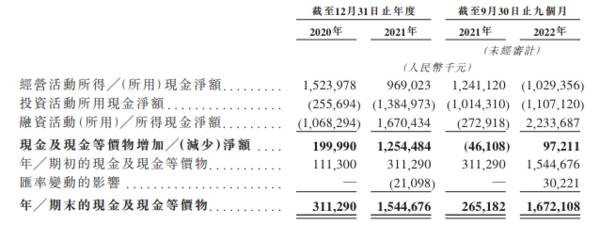

问题是,搭建直销团队也需要成本,珍酒李渡的现金流正节节败退。《招股书》显示,2022年前三季度,珍酒李渡的经营性现金流为10.29亿元,相较于2020年的15.24亿元下跌32.48%。

图源:招股书

珍酒李渡也将发展直营渠道的资金问题寄托于登陆资本市场。关于募资用途,珍酒李渡表示,“将于未来五年用于扩展销售渠道,皆在持续推动收入增长。”

但问题是,面对相对成熟的市场,资本市场更倾向于看中眼前的利益,有茅台、五粮液等酒企珠玉在前,毛利率过低的珍酒李渡能否博得投资者的信任都是一个不小的难题。

因此,珍酒李渡似乎走进了一个死胡同,若要引得投资者关注,那么就需要提振创收能力;但珍酒李渡却希望借资本的力量进行扩产以及扩展销售渠道来破局。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

大牛股被捶造假,董事长是装糊涂还是真不懂?

脱水研报

-

对于一家公司来说,选择行业是非常重要的事情,很多人持有这样一种观点,选择对了行业就成功了一半!贝壳投研(ID:Beiketouyan)认为,好行业确实是企业成功

-

根据Euromonitor统计,2019年度贝泰妮旗下“薇诺娜”品牌在国内皮肤学级护肤品市场销售额排名第1,排名前5的其他品牌包括雅漾、理肤泉、贝德玛、薇姿等知

-

上周五,受安徽省发布IVD集采文件消息,IVD相关公司全部暴跌,其中迈瑞医疗一天便跌去了17.05%,且截至目前直接把近一年的涨幅跌了回去,市值距离今年7月1日

-

最近,食品饮料股跌的很惨,医药股也跌得很惨。像贵州茅台、恒瑞医药这种抱团龙头股都摔掉20%了,那惨烈程度可想而知。有意思的是,既像食品饮料又像医药的保健

-

公司深耕建工建材检测领域,2020年建工建材检测实现营收8.37亿,占检验检测业务的71.49%。公司建工建材检测资质齐全、研发实力强,内生增长稳健。据国联证券

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

据了解,光伏行业传统技术对靶材没有需求,而新型HJT技术需要使用ITO靶材。每1GW的HJT约需要25吨-27吨ITO靶材。研究机构预计,若2025年HJT市场

-

机构分析称,船舶行业正进入新一轮大周期,伴随疫情后海运贸易景气度回升,叠加老旧船型以及环保规则对船型更新需求,造船业将迎来订单与价格的稳步提升。中国船舶(600

-

点评:新冠肺炎病毒在全球范围内肆虐。虽然世界各国都在全速开展新冠疫苗接种工作,但新冠药物至今未能研发成功。找到真正能够抑制新冠肺炎病毒传播的药物才是彻底战胜疫情

-

利用金刚石线进行切割,可提高切割速度,降低材料损耗,提升产品质量,实现环保生产和制造,但其成本相对较高。近年来,随着美畅股份、岱勒新材、三超新材等国产品牌技术不

-

点评:实施三孩生育政策及配套支持措施,有利于改善人口结构,落实积极应对人口老龄化国家战略;有利于保持人力资源禀赋优势,应对世界百年未有之大变局;有利于平缓总和生

最新资讯

-

2024年在人工智能、大模型、智能汽车等新兴应用驱动下,全球半导体行业呈现复苏态势。在这个时候,挖掘有潜力的行业和公司尤为重要,光刻领域无疑是最有潜力的领域,而

-

在小米、华为等汽车快速崛起下,特斯拉终于遭受到了压力。最新公布的财报看,特斯拉第一季度营收为213亿美元,同比下滑9%,其中汽车业务营收更是下滑了13%;公司实

-

业绩表现好的公司,市场也不吝啬给予关注,贵州茅台、宁德时代、阳光电源、山东黄金、传音控股等公司热度本来就高,有了业绩加持更加不得了。长虹美菱、微芯生物、万安科技

-

这次是华为PURA70系列,是2023年下半年Mate60系列强势回归后又一力作,不过更让人期待二季度要发布的华为折叠屏手机。4月23日,华为正式公布了折叠屏手

-

这几个月来,低空经济的热度可谓是居高不下。先是2023年12月,低空经济被确立为战略性新兴产业,有望成为新的经济增长点。后是2024年4月,亿航智能成为全球首个