美团:前景乐观但风险巨大

编辑按:本文转载至微信公众号“猛兽财经”,飞鲸投研经授发布 。

增长势头强劲,已经扭亏为盈

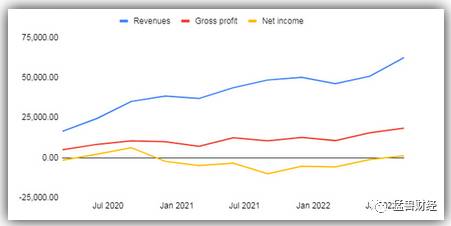

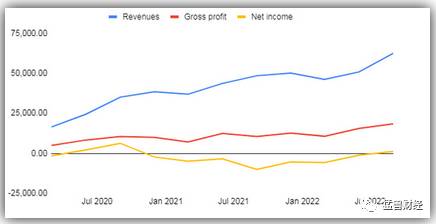

过去几年,美团(03690)的收入一直在以两位数的速度在增长。

这一增长势头,到了2022年还在延续(美团的收入在2022年仍保持了两位数的增长,并且结束了连续七个季度的亏损)。虽然之前的“动态清零政策”对美团的OTA业务产生了很大的影响,但美团在2022年第三季度(截至2022年9月的季度)仍实现了12亿元人民币的利润。

中国的外卖市场还有很大的增长空间

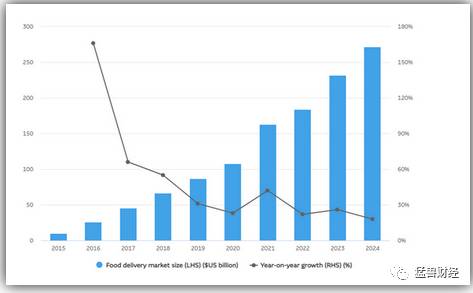

虽然中国的外卖市场市场已经相当成熟了(约有5.44亿用户,渗透率约为52%)。但是,猛兽财经认为外卖市场的用户数量还会继续增长,因为从配送区域来看,外卖主要集中在人口密集的城市地区,而农村地区却很少覆盖到,中国目前的城市化率约为64%(相当于已经有了8.5亿多城市居民),几乎达到了第十四个五年计划(2021-2025)的65%的目标,但仍低于荷兰(93%)、美国(83%)、德国(78%)和俄罗斯(75%)等国家,所以,中国未来持续的城市化肯定会促进外卖市场的增长。

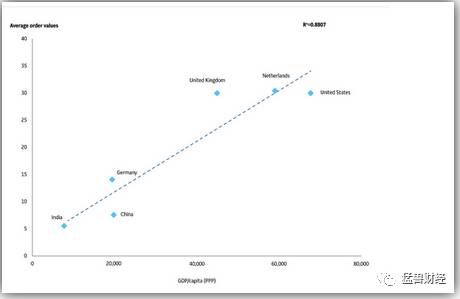

而更大的增长机会在于用户增长带来的订单价值,由于中国的人均收入仅是美国等国家的六分之一,所以每个订单的平均价值也要小得多(美团为8美元,而美国的外卖平台DoorDash(DASH)为30美元),这表明中国的外卖市场未来还有很大的增长空间。

麦格理的一项研究显示,未来几年,中国的外卖市场还将以两位数的速度增长,而美团作为国内外卖市场的领导者(目前美团在中国外卖市场的份额约为67%,阿里巴巴旗下的饿了么紧随其后,阿里巴巴目前持有饿了么27%的股份),必定会从中受益。

美团的到店、酒店和旅游业务

由于疫情的原因,美团最赚钱的到店、酒店和旅游业务受到了影响,但由于其消费服务生态的持续扩张,以及对农村地区渗透率的提高,该业务仍然实现了增长。据其财报,该业务在2021年的利润为140亿元,比疫情前的2019年(84亿元)增长了66%。

随着疫情的全面放开,国内的旅游需求也出现了激增,这一趋势对美团来说可谓非常利好,只要不出现新的封锁,那么美团凭借在低线市场和低星级酒店的竞争优势,肯定会受益于国内旅游需求的复苏。

已获1000万美金融资的web3元宇宙NFT游戏项目出售10%股权从长远来看,该业务的潜力也很大,作为中国领先的在线旅行平台之一,美团也将受益于中国旅游市场的巨大增长,因为中国14亿人中目前只有不到10%的人拥有护照(而美国为44%),收入也仅为美国的六分之一左右,所以,随着人均收入的增长未来肯定也会激发出更多的旅游需求。

此外,在中国政府推行的“乡村振兴”政策支持下,国内旅游和“乡村旅游”也正在积极兴起,这对美团来说也是一个积极的趋势,因为美团主导着中国的低端市场和低星级酒店,而其主要竞争对手携程(TCOM)则主导着高端市场和高星级酒店。在战略上,美团也正在向更高层次的市场和更高星级的酒店扩张,并使其产品多样化,例如向主题公园等市场扩张,以提供更好的旅游套餐,并扩大交叉销售机会。这种战略不仅扩大了美团的目标市场,而且还可能会增加其利润,因为星级酒店可以覆盖到更多的富裕客户群。

新业务可能会推动收入增长,但仍会亏损

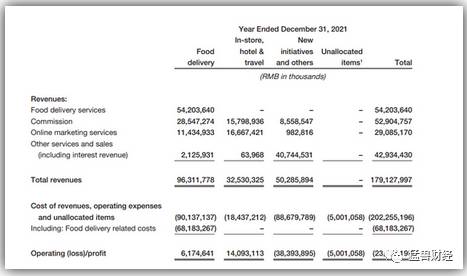

新业务(美团旗下的社区电商业务---美团优选)虽然是美团目前增长最快的业务(2019年至2021年收入增长了146%,受疫情影响的外卖业务仅增长了75%,到店、酒店和旅游业务也仅增长了46%),但也严重拖累了美团的利润,社区电商业务仅在2021年就亏损了384亿元,已经远远超过了外卖和到店、酒店和旅游的210亿元。

虽然社区电商业务还在继续烧钱,但从长远来看,美团在这些方面所做的努力可能会提高美团的竞争能力;并有助于扩大美团的消费者服务生态系统,交叉销售机会和客户数据,以及为商家在美团平台上提供更多的营销和广告服务。从财务角度来看,猛兽财经认为,在可预见的未来,美团的社区电商业务仍会继续亏损,因为社区电商主要服务于三线及以下城市的消费者(三线及以下城市的用户占美团优选用户群的62%)。

尽管这部分人群更容易接受团购服务,但鉴于他们相对有限的消费能力,这个业务恐怕很难盈利。因为京东已经搞了好几次社区电商业务了,而且都失败了(京东平台上三线及以下城市的用户群约占其总用户群的52%,)。

虽然中国蓬勃发展的社区电商市场可以利好美团,而且这个市场自2020年以来也一直在快速的增长,预计未来几年还将以每年两位数的速度增长。

但以更成熟市场的竞争对手为例,我们就会知道美团的社区电商业务要想盈利会非常难,并且会长期会处于亏损状态。比如Instacart(美国的生鲜电商领导者)和DoorDash(美国最大的外卖平台),DoorDash目前仍处于亏损状态,Instacart最近才扭亏为盈,而且这两家公司还是在人均收入远高于中国的美国进行竞争的。

美团面临的风险

(1)监管风险:与国内的其他大型科技型企业一样,美团也受到了监管机构的处罚和其他形式的监管压力。而且大股东腾讯也减持了美团的股份,并且腾讯的最大股东Naspers也正在考虑出售从腾讯手中获得的美团股票。虽然监管机构对大型科技型企业的监管压力有可能会缓解,但不排除未来会有进一步监管审查的可能性。为了回应舆论的批评和政府对骑手工作条件的监管,美团已经公开保证要改善骑手的工作条件和薪资情况,但到目前为止美团的利润率还一直没有变化(部分原因是减少了向客户提供的折扣和促销活动),所以也不能排除美团未来在这方面还会遭受更严格监管的可能性,这样一来美团的利润率就会造受压力。

(2)竞争风险:美团面临的另一个巨大风险是竞争风险。在外卖领域,阿里巴巴旗下的饿了么正在努力扩大市场份额(2022年8月份,饿了么已经与短视频巨头抖音达成了合作,抖音的用户可以直接从饿了么订餐),而在OTA领域,携程正在蚕食美团最赚钱的到店、酒店和旅游业务。

与此同时,阿里巴巴旗下的在线旅游业务——飞猪也正在对抗美团在中国消费互联网领域日益上升的主导地位(飞猪的海外航班搜索量在2022年12月份的最后一周,增长了800%),而且阿里巴巴在财务方面不仅拥有巨大优势,在用户规模方面也有巨大的优势——仅支付宝就有13亿活跃用户,而美团总共才只有不到7亿的活跃用户。社区电商也已经是一个竞争非常激烈的市场,包括阿里巴巴、腾讯、拼多多、京东和滴滴在内的所有科技巨头都在争夺这个市场,未来,传统杂货商为了保持利润率并获得客户数据也可能会推出自己的社区电商服务,而且这一趋势已经出现了,沃尔玛和克罗格(Kroger)等杂货商已经在美国进入这个领域了。在可预见的未来,激烈的竞争势必会导致美团大幅亏损。

结论

尽管美团的OTA业务受到了“动态清零”政策的影响,但迄今为止,美团仍实现了强劲增长。随着中国取消新冠疫情限制,并全面放开,美团应该能从这几年被压抑的旅游需求中受益。

从长期来看,美团最大也是最赚钱的业务——外卖、到店、酒店和旅游仍占据着市场领先地位,它们也将受益于结构性增长驱动因素,这将有助于推动美团的营收和净利润增长。在可预见的未来,新业务可能仍会拖累美团的利润,但从战略上看,它们可能会增强美团的竞争力,如果运营效率得到提高的话也是可以控制成本的。

然而,美团面临的竞争风险也是巨大的。对于风险偏好高的投资者来说,美团可能是值得买入的,但对于风险厌恶型投资者来说,就不适合了。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

红星美凯龙易主,车建新首度自爆四大原因

脱水研报

-

十多年前,维维豆奶还是很风光的,它曾是国内最畅销的饮品之一,连续多年拿下市场占有率NO.1、销量NO.1,是当之无愧的“豆奶一哥”。“维维豆奶欢乐开怀”的经

-

每次看到贝泰妮这个企业的时候,一方面,为它目前取得的一些成就感到开心,另一方面,又总是隐隐有些担心。靠一个品牌(薇诺娜)支撑一个企业,也不是不可以,茅台就做到了

-

青岛啤酒成立于1903 年,历经百年风雨现已发展成畅销海内外的国内啤酒龙头企业,目前拥有 60 家酒厂,产能遍布全国各地。公司旗下拥有全国性主品牌“青岛”,以及

-

安徽省内白酒企业众多,行业竞争向来十分激烈,白酒行业就有一句行话“东不如皖,西不入川”。上市公司就有4家:迎驾贡酒、古井贡酒、口子窖、金种子酒,非上市的还有宣酒

-

今天承接昨天的文章,继续学习如何读年报。管理层讨论与分析,也称作是董事会报告,是年报中的精华最值得投资者查看的内容,可是很多人都忽视它的存在。那些水平高的上市公

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

信达证券认为,此前电联公告2021年计划共建共享约32万站5G基站,预计电联2.1GHz+3.5GHz基站有望超出该指引,在运营商基站集采的推动下,光模块、基站

-

点评:从目前陆续出台的新能源车政策来看,明显向换电模式倾斜。今年的《政府工作报告》将“建设充电桩”扩展为“增加充电桩、换电站等设施”,这一举动,已经被业界解读为

-

业内认为,特斯拉带有星链技术手机推出,运用卫星互联网技术打破传统运营商通信垄断。2021年有望成为国内卫星互联网建设元年。政策推动及市场需求的催生,卫星互联网正

-

点评:钠电池在产业化储能领域比锂电池更有性价比。钠电池安全性高,成本低,但能量密度相对较低。因此不会全面取代锂电池,但极有可能在低速新能源汽车、小动力、储能电站

-

根据苹果公司此前公布的2020年TOP200供应商名单,以地区划分来看,当年新纳入苹果供应链的中国供应商最多,这意味着中国的产业链优势依然具有强大竞争力。 立

最新资讯

-

用这句话来形容中微公司在2023年的处境,是非常贴切的。在这一年里,半导体市场经历了21世纪以来最长的下跌期,内存和微处理器更是其中的“重灾区”。但同样是在这一

-

进入2023年,国内的特高压建设更是出现了井喷状态,有6条特高压项目(4直2交)被核准。这6条项目从核准到开工的时间仅用了一个月,在此之前这段时间一般是4-6个

-

先是有消息称夏普日本工厂将在6月停产,后有LGD广州产线将出售给国内面板厂再叠加4月上旬TV、IT面板价格接连上涨,面板行业景气度有所回升,这些都使得TCL科技

-

4月12日,发布消费品以旧换新方案,明确指出加快淘汰排放标准不合格的乘用车。汽车以旧换新市场,存在巨大隐形需求。而且,汽车销量首次突破千万级别在2009年,一般

-

经历了2023年的库存修正,2024年是半导体产业周期性回暖的一年。2023年全球半导体市场规模为5,330亿美元,预计2024年将会复苏至6,300亿美元。人