外资爆买也没用

编辑按:本文转载至微信公众号“格隆汇”,飞鲸投研经授发布 。

兔年开市前夕,诸多投资者相当之亢奋。

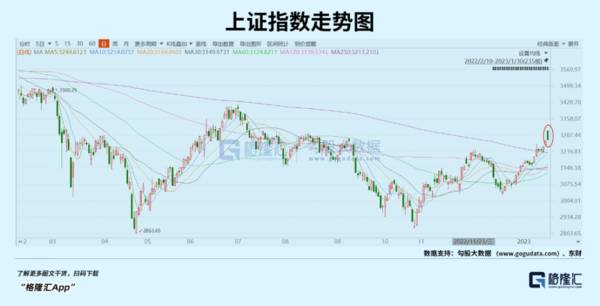

今日,A股大幅高开没有问题,但之后快速走低。上证指数最终勉强收红0.14%,上证50甚至在尾盘一度翻绿。深成指和创业板指也仅仅上涨区区1%左右。

这样的表现令许多人备感失望。不是说外围市场涨的很好吗?不是说会超级开门红吗?不是说消费强劲复苏吗?

但,大A为撒如此邋遢?

Why?

今日,A股上涨3820家,下跌1110家。领跌板块是影视院线、旅游及景区、煤炭开采、航空机场。其中,光线传媒暴跌逼近跌停,而全资子公司参投的影片《满江红》在中国大陆地区公映7天,累计票房收入约为29.26亿元。截止1月28日,公司来源于该营业收入区间为6300万元—7000万元。但这没用,why?

这些消费热门板块暴跌,逻辑并不复杂——预期兑现即是利空。在春节假日前期持续上涨,早已把预期打满,而这类行业与公司并没有什么业绩持续性,消息落地后下跌是“主力资金”历年的套路。

不过,大消费中白酒板块很强。舍得酒业逼近涨停,酒鬼酒、五粮液、贵州茅台涨势都不错的。主要逻辑是白酒在春节动销还不错,略超预期。据浙商证券,贵州茅台、五粮液、古井贡酒、迎驾贡酒动销反馈已同比实现正增长。其中,高端酒中,2023年春节期间五粮液动销多地反馈超预期,古井贡酒以及迎驾贡酒动销依旧强势。不过,与商务活动关联度紧密的次高端酒整体动销尚未迎来边际变化。

说回A股大盘,高开低走,勉强收红,与大家想象的很不一样。在开盘之前,诸多分析师援引电影票房、一些旅游景点、海南免税店、一些地方旅游收入等数据反超2019年,以此佐证消费火爆超预期的论点。但这并不是事实。

文旅部数据说明了诸多问题。今年春节假期全国国内旅游出游3.08亿人次,同比增长23.1%,恢复至2019年同期的88.6%;实现国内旅游收入3758.43亿元,同比增长30%,恢复至2019年同期的73.1%。

今年春节数据同比去年确实是增长了不少,但这是市场定价预期之内的——本身春节就是消费旺季,叠加疫情放开,预期会有不错修复。也正因为疫情放开,今年旅游消费收入应该与2019年相比,但前者只有后者的70%多一点。(PS:文旅部旅游收入统计口径——旅客在国内旅行、游览过程中用于交通、参观游览、住宿、餐饮、购物、娱乐等全部花费)

春节消费数据整体符合预期(细分领域略超),也没有低于预期,佐证了前期股票市场上涨的逻辑,但也没有所谓的大超预期。

此外,A股市场情绪也受到了港股突然变脸暴跌的一些影响。恒生指数大跌2.7%,恒生科技指数大跌近5%。科技股遭遇重创,腾讯、阿里巴巴大跌逾6%。

当然,A股节后一天的行情不能说明什么,也不至于对待后市就悲观了。是否延续前期良好的上涨势头,还需要更多的交易线索,包括接下来马上会公布的PMI数据以及下个月公布的1月宏观金融、经济数据。

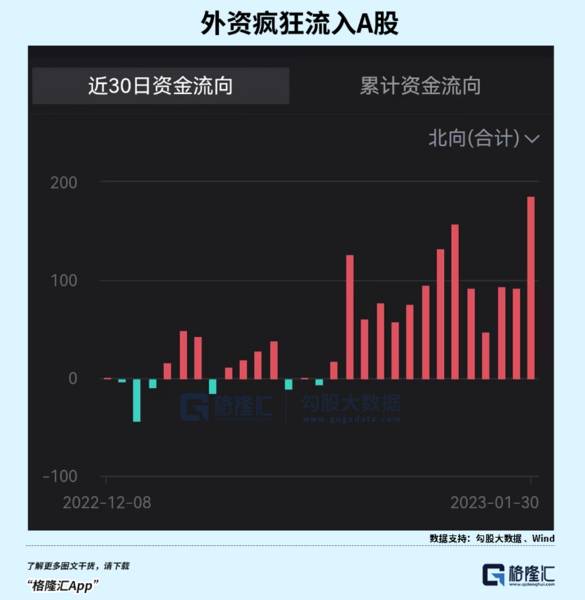

再看看北向资金,今日狂买186亿元,创下2021年12月9日以来单日新高。别人可是一点不担心。

外资疯狂

今年1月以来,外资累计爆买超过1300亿元,远远超过2022年全年净流入额度的900亿元。

外资1月都买了撒?

看个股,截止今日,净流入TOP10的公司有宁德时代、贵州茅台、中国平安、五粮液、隆基绿能、招商银行、中国中免、比亚迪、紫金矿业、京东方A。金额分别为105亿、87亿、85亿、62亿、56亿、44亿、29亿、25亿、23亿、21亿。

前10总计537亿,占到总流入金额的41%。北向资金的风向标意义比较明显,期间除了茅台、中免外,其余龙头均实现了双位数的股价大涨。

看板块,外资密集加仓排名靠前的行业有白酒、动力电池、银行、保险、证券,加仓金额分别为160亿、136.5亿、103亿、95亿、40亿。

白酒行业,外资主要买了超高端的茅台与五粮液,两家一共爆买了149亿元。其余白酒加仓金额均较小——洋河8亿、古井贡酒5亿、山西汾酒4亿。

白酒是大消费赛道中的王冠,商业模式极佳。而高端白酒品牌护城河极深,未来几年仍然能维持双位数的增长,是外资的心头好,亦给后者带来了极为丰厚的回报。

从去年11月初疫情优化之后,白酒板块整体迎来了一波非常强劲的上涨,中证白酒累计上涨35%。该指数PE倍数最新为37.34倍,较去年11月的26倍回升明显。当前,白酒整体估值合理,接下来想要继续延续前期良好上涨行情,需要更多扎实业绩数据来验证。在这个位置上,追涨白酒可能并不是性价比很高的策略。

动力电池板块中,外资总持仓宁德时代金额高达900亿元,仅次于贵州茅台的1677亿元。现在持仓比例为7.84%,较2021年底巅峰的8.5%有所回落。

宁王在2021年12月一举突破690元大关,市值冲击1.7万亿。当时,PE倍数高达160倍。现在,随着高速业绩增长以及股价的持续回落,估值倍数回落至44.6倍,回到上市以来比较低的位置上。但宁王在动力电池的护城河较深,叠加估值合理,或许也是外资近期大幅加仓的重要逻辑。

在大金融板块,外资主要爆买了中国平安、招商银行以及东方财富。这三只龙头在各细分领域均具备其他竞争对手不可比拟的优势。

招行市值目前已经回到1万亿的水平。PB倍数回到1.32倍,仅次于宁波银行的1.48倍。从底部上来反弹56%,期间几乎没有什么调整。主要逻辑是本身估值修复以及基本面因房地产政策大救助而修复,以及处在白马蓝筹贝塔大行情之中。

结合招行本身因为原行长被查后基本面的一些变化,目前估值已经非常合理。不排除接下来继续上涨,但投资者心里面要有一根称,及时做出仓位调整与变化。

东财从底部上来有40%+,主要逻辑仍然是估值修复。去年9月16日开始,在短短的1个半月内暴跌超30%。主要导火索是国务院办公厅印发的《关于进一步优化营商环境降低市场主体制度性交易成本的意见》。其中,明确提到:鼓励证券、基金、担保等机构进一步降低服务收费,推动金融基础设施合理降低交易、托管、登记、清算等费用。

实际上,近一年来有100多只基金纷纷公告降低管理费或托管费率,其中债基、货基是降费主力军,降低40、50个BP的比较多,而部分权益基金管理费也猛降70、90个BP。这在一定程度上会削弱东财基金代销业务的盈利能力,但当时因为大盘也狂泻,可能放大了这种担忧。但实际上仍然会对东财产生一些影响。降费是一个长期过程,盈利会削弱但时间会拉得很长。目前看东财代销业务基本面整体会是稳固的。

外资减仓行业排名靠前的有动力煤、中药、锂电设备、房地产,减仓金额分别为13.2亿、10亿元、9.5亿、7亿。

其中,房地产板块中,减持保利发展6.6亿,金地集团1.8亿。去年11月房地产出台了各种各样的救助政策,地产板块业迎来了一波大反弹,但很快回落至今,并没有什么持续行情。这跟行业规模开始萎缩以及不佳的商业模式有关。外资也门清,整个房地产持仓金额仅280亿,属于很低配的行业。

尾声

今年,市场大方向就是做多中国。主要大逻辑就是经济会实现复苏,货币政策会保持相对宽松,以及外围美联储货币政策已经大幅收敛。但上涨并不是一蹴而就,大概率会一波三折。在乐观的同时,需要谨慎求证,且还要密切关注俄乌战争、美元流动性、以及日本瑞士等方面可能爆发的黑天鹅。

当前,也别只盯着大消费了,估值修复已经比较充分。时不时盯一盯被错杀的成长赛道与龙头,这边风光也挺好。你看外资狂买1300亿,绝大部分买的大蓝筹大价值股,但同时也买了一些未来仍然有良好增长预期的成长龙头,是不。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

靴子落地,车圈“董明珠”,前长城二把手王凤英出任小鹏总裁

脱水研报

-

医药产业被称为永不衰落的朝阳产业,在治病就医的需求下,医药产业发展将没有终点,更没有周期性可言;同时对于医药企业来说,在经历了持续不断的研发投入之后,它的创新性

-

1、三个公司今天市场终于表现的比较良性,实现了大小共振,核心龙头开始出现修复,像东方雨虹、中国中免等正在走出坑位,确定性强的稀缺品种会率先出坑。公司方面,T

-

河南启动屋顶光伏发电开发行动,在66个县(市、区)开展试点建设。全部建成后可有效开发屋顶面积2.4亿平方米。25年生命周期的光伏屋顶对防水要求更高,高分子防水卷

-

安集科技,是一家高科技半导体材料公司,于2006年2月7日成立,总部位于上海。该公司产品曾入选“2018年度中国半导体创新产品和技术”。2019年7月22日,安

-

公司前身为老八大名酒之一的全兴大曲,与五粮液、泸州老窖、剑南春、郎酒、沱牌曲酒并称川酒六朵金花。现名“水井坊”因老酒厂内水井街酒坊遗址而得名,该遗址据考证已有6

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

点评:疫情过后,国家大力抓粮食生产,农机作业面积、作业收益都有增加,拉动了农机需求。我国现在推广规模化种植,会提升中大型农机的销售比重,同时国家的补贴力度也越来

-

此前华为已发布第二代VR智能眼镜,苹果公司也有意把AR眼镜和智能汽车作为未来发展重点。银河证券傅楚雄认为,AR终端将成为新一代引爆ICT行业的终端产品。为实现较

-

国际上普遍认为,新污染物是指未被纳入常规环境监测,但有可能进入环境并导致已知或潜在的负面生态或健康效应的化学物质,包括环境内分泌干扰物、全氟化合物等。它们往往具

-

中金公司彭虎指出,Pico在今年5月发布新款VR设备Neo 3,消费者认可度较高。在Facebook和Pico等一线品牌摧动下,VR硬件基准已基本确立,未来更多

-

点评:目前我国人口老龄化趋势逐年显现,国家频频发布政策促进我国养老产业的发展。在业内人士看来,中国将进入以长寿为主导的老龄化阶段,养老已经成为一个潜力巨大的朝阳

最新资讯

-

用这句话来形容中微公司在2023年的处境,是非常贴切的。在这一年里,半导体市场经历了21世纪以来最长的下跌期,内存和微处理器更是其中的“重灾区”。但同样是在这一

-

进入2023年,国内的特高压建设更是出现了井喷状态,有6条特高压项目(4直2交)被核准。这6条项目从核准到开工的时间仅用了一个月,在此之前这段时间一般是4-6个

-

先是有消息称夏普日本工厂将在6月停产,后有LGD广州产线将出售给国内面板厂再叠加4月上旬TV、IT面板价格接连上涨,面板行业景气度有所回升,这些都使得TCL科技

-

4月12日,发布消费品以旧换新方案,明确指出加快淘汰排放标准不合格的乘用车。汽车以旧换新市场,存在巨大隐形需求。而且,汽车销量首次突破千万级别在2009年,一般

-

经历了2023年的库存修正,2024年是半导体产业周期性回暖的一年。2023年全球半导体市场规模为5,330亿美元,预计2024年将会复苏至6,300亿美元。人