抓住做多窗口期

编辑按:本文转载至微信公众号“格隆汇”,飞鲸投研经授发布 。

1月30日,A股将迎来春节长假之后的第一个交易日。开门红几乎没有悬念。

假期,富时中国A50上涨1.56%。全球主要经济体股指也录得不错正收益。其中,纳指大涨4.3%,韩国综合指数大涨3.7%,日经225大涨3.1%。此外,香港恒生指数2日大涨2.9%,恒生科技指数大涨5.35%。

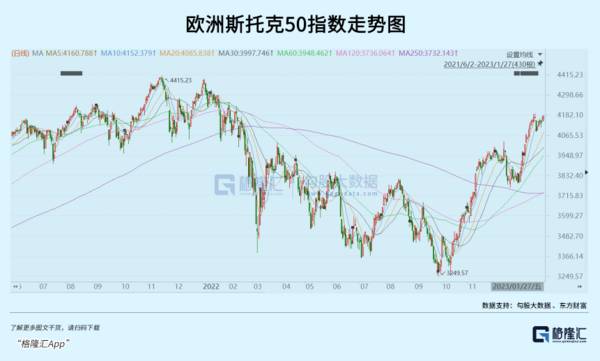

欧洲市场延续反弹之势,斯托克50指数上涨1.4%。其中,法国CAC40以及德国DAX指数现值逼近历史新高,均较去年10月初大幅反弹25%。

A股兔年开门红没问题。关键是,接下来是否会有一波春季躁动行情?

01

在1月16日的文章《现在,满仓大白马真爽》中,我们提到如何看待节后的A股:

春节回来的1-2个礼拜,一些重要的房地产与消费数据将会出炉,将给市场带来新的投资线索。如果超预期的好,市场还有望继续延续上涨势头,而复合预期或低于预期,那么可能回踩跌一波。

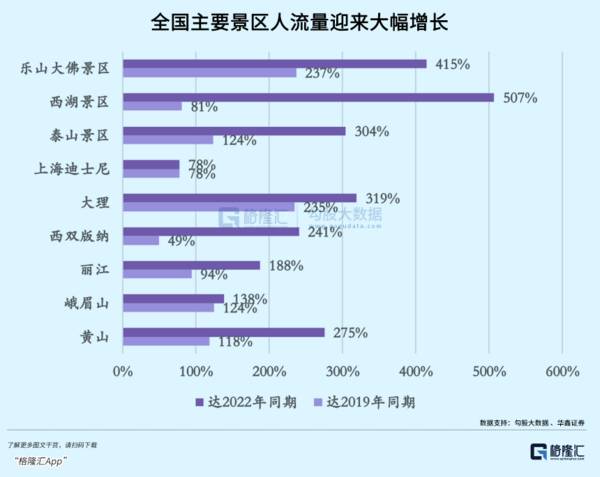

目前来看,尤其是消费比市场预期的更好一些。据文旅部中心测算,今年春节假期全国国内旅游出游3.08亿人次,同比增长23.1%,恢复至2019年同期的88.6%;实现国内旅游收入3758.43亿元,同比增长30%,恢复至2019年同期的73.1%。

餐饮消费呈现明显复苏。 据中国烹饪协会相关数据显示,除夕至正月初六(1月21日—27日)受访餐饮企业营业收入与去年春节相比上涨24.7%,与2019年春节相比上涨1.9%;客流量与去年春节相比上涨26%,与2019年春节基本持平。

电影市场亦非常火爆。春节档观影总人次1.28亿,总票房高达67.24亿元,超过2022年,成为仅次于2021年的春节档票房记录。

房地产市场还是呈现一些压力。据克而瑞地产研究数据显示,今年春节成交同比下降14%,与疫情前的2019年相比跌幅仍达到30%以上。一线春节周成交量同比下降72%,但仍显著好于2021年、2019年同期。二线成交表现略显逊色,9个典型城市春节周成交仅为7.1万。28个三四线城市环比下降61%,同比上涨13%。

对于房地产,官方定调“支柱行业”,继续支撑托底。 1月28日,发改委联合财政部等18部门发布《关于推动大型易地扶贫搬迁安置区融入新型城镇化实现高质量发展的指导意见》,鼓励支持有条件有意愿的搬迁群众进城落户。

地方上,郑州部分银行于1月29日宣布,将首套房利率降低至最低3.8%,而调整之前普遍为4.1%的标准。这符合市场预期——1月5日,央行、银保监会通知,新建商品住宅销售价格环比和同比连续3个月均下降的城市,可阶段性维持、下调或取消当地首套住房贷款利率政策下限。据国家统计局数据统计,70城中有35个城市符合该政策标准,其中包括郑州。

1月初至节前,A股迎来了一波不错的大涨行情,主要交易的逻辑是新冠疫情超预期快速达峰,对于宏观经济的伤害低于预期,消费等火热场景超预期回归。该交易逻辑在1月17日公布的官方社零数据得以验证——12月社零消费同比下滑1.8%,好于预期的-6.5%。

目前综合看春节期间的消费和房地产市场的大体表现,市场将会强化经济良好复苏的大逻辑。并且,外围美联储的加息节奏已经进入尾声,叠加近期披露宏观数据均好于预期,利于外围市场持续反弹,也将提振A股的市场情绪。

1月26日,美国商务部公布2022年四季度GDP初值,美国实际GDP环比折年率2.9%,好于市场预期2.6%,前值3.2%。另外,美国1月Markit制造业、服务业、综合PMI均较2022年12月有小幅回升,不过仍处于萎缩区间。1月消费者信心指数升高至64.9,为2022年4月以来新高,前值为59.7。

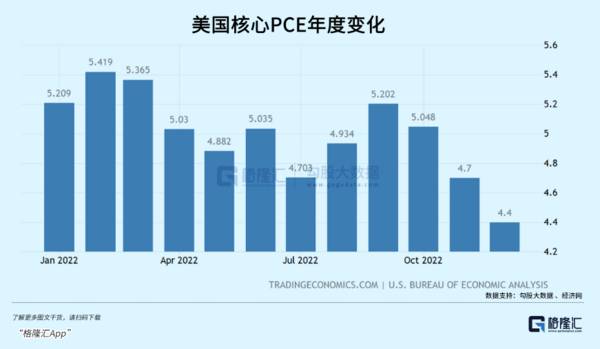

1月27日,美国2022年12月核心PCE物价指数同比增长4.4%,预期4.4%,前值4.7%。当晚还披露,1月密歇根大学1年通胀预期降至3.9%,预期4%,初值4%。5年通胀预期终值2.9%,预期3%,初值3%。

从目前的数据看,美国经济韧性要强于预期,且通胀有继续回落之趋势,均有利于美股延续反弹一阵子。

展望2023Q1,A股做多窗口期已经徐徐展开。

02

在A股做多,我们需要密切跟踪消费复苏以及房地产数据,小心求证前期市场演绎的逻辑,是强化了,还是证伪了,需要及时做好策略以及仓位调整。 同时,密切关注可能的黑天鹅对于市场的冲击。

俄乌之战继续大规模升级是2023年可能的黑天鹅。 近日,美德联手升级冲突,援助乌克兰数十辆主战坦克。此前,德国就欧洲援乌抗俄的态度相当含糊,不愿意直接下场。这次追随美国越过不向乌克兰援助重型进攻性武器的红线,在欧洲带了头,更多国家效仿。波兰、西班牙、挪威、荷兰纷纷把表示或考虑表示援助乌克兰主战坦克。另外,葡萄牙、希腊、芬兰等国也传出援助意向。

同时,作为豹式坦克的生产国,德国还对波兰、西班牙、挪威等拥有主战坦克第三国向乌提供这款重型武器开了绿灯。俄罗斯则回应,此举将西方和俄罗斯的对抗推向新高度。

据外媒1月28日报道,北约军事委员会主席罗布·鲍尔在接受葡萄牙广播电视台采访时表示,北约已做好与俄罗斯“直接对抗”的准备。他指出,重整军备是北约的优先事项,并认为北约国家的工业生产应重新转向军事领域。

另外,世界卫生组织于1月27日在官方更新对应辐射和核紧急情况关键药物清单,并表示各国政府应做好准备。

俄乌战争笼罩下,中东局势亦不太平。 据1月29日相关报道称,以色列出动多架无人机对伊朗发起特别军事行动。伊朗的哈马丹省、伊斯法罕省、东阿塞拜疆省以及德黑兰等至少6个省遭到无人机的攻击,全国多个地区今早遭到无人机的袭击,多个军工厂炼油厂被击中,现场燃起熊熊大火。

一旦以色列和伊朗爆发冲突,将会对全球石油供应产生重大影响。因为伊朗附近的霍尔木滋海峡控制着全球30%的石油供应。

除了战争可能爆发黑天鹅外,还要谨防美国以超预期的节奏进入衰退之中。 目前看,去年四季度美国经济超预期以及近期披露的一些前瞻性经济指标有一些缓和与改善,经济软着陆的概率较前两个月似乎有一些提升。

但通胀问题事关美联储信誉。美联储不愿重蹈1970年代覆辙的话,加息虽然步入尾声,但维持高利率的时间可能会大超预期。高利率之下,今年美国经济衰退将会是绝大概率事件,浅度衰退是基准假设,而中度及以上的衰退亦成为可能,如果是后者,将对于全球金融市场造成不小的冲击。

全球流动性紧缩效应还未结束,缩表威力不可忽视。 美联储缩表之时,存款准备金余额会下降,流动性紧缩影响会在传导过程中通过杠杆和乘数效应被层层放大。2022年美联储累计缩表3500亿美元,相当于离水龙头最远的海外美元市场缩表了高达3.5万亿美元。随着今年美联储缩表的进一步加码,海外美元市场流动性更加趋向于紧张与枯竭,也是更容易爆发“钱慌”的地方。

除了美联储,欧洲央行计划在今年3月开始缩减其庞大规模的资产负债表。经济学家们普遍预计,欧洲央行从目前略低于8万亿欧元缩减至年底的6.9万亿欧元,2024年底将缩减至6.15万亿欧元。

日本作为全球最后一个“廉价”水龙头,也加入了紧缩行列。12月20日,日央行将YCC目标从±0.25%调整至±0.5%,变相加息25个基点,震惊了全球市场。今年1月18日,日央行按兵不动,但不代表着下一次货币会议不会有所行动。日央行行长黑田东彦即将于今年3-4月卸任,新任行长有可能将开启日本货币政策正常化进程。

2023年,日央行继续调高YCC政策利率区间,亦或放弃YCC框架都成为可能,但这对于全球金融市场而言可能会是一只黑天鹅。

03

春节假期,中国经济复苏势头较强,其实亦是疫情放开后的必然。之后会继续维持较强复苏的态势,还是冲高回落保持弱复苏态势,大致决定了A股反弹的高度与空间。

在我看来,后者概率更大。内需方面,需要消费和房地产来支撑。居民部门资产负债表受到长达3年的影响,收入预期的全面改善需要中期以上的时间,内需复苏压力还是不小的。外需因欧美经济绝大概率陷入衰退而得以拖累。如果是这种结果,那么全年A股的高度不会高。

在一季度,多只潜在黑天鹅爆发的可能性都比较低。做多A股,在春季可能会是今年比较好的时间窗口。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

外媒独家揭秘:苹果供应链八大内幕

脱水研报

-

公司成立于1997年,自成立以来,公司一直专注于光伏逆变器、风电变流器等产品的研发生产,经过二十多年的发展,公司已经成为全球清洁能源转换技术的龙头企业。在201

-

公司成立于1998年,2010年收购美国VX公司的VXCAD/CAM技术及研发团队,目前已建立CAx核心技术与产品矩阵,正版用户数超90万,产品畅销全球90多个

-

公司于1990年从LPG贸易业务起步,2000年进军LNG领域。2012年东莞九丰LNG接收站完工为公司重要节点,公司成为我国首个民营LNG接收站运营商,步入能

-

山东国瓷功能材料股份有限公司成立于2005年4月,2012年1月登录创业板,公司为专业从事新材料领域,集研发、生产、销售为一体的高新技术企业。目前公司产品包括电

-

江苏中信博新能源科技股份有限公司成立于2009年,2020年在科创板上市,公司总部位于江苏昆山,在江苏常州、安徽芜湖设有生产制造基地。公司主营业务为光伏跟踪支架

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

点评:晶振素有“电子产品的心脏”之称。全球晶振产能供给将面临挑战。市占率70%左右的温补晶振大厂AKM去年10月因火灾全部产能报废,新建产能要到2021年底才能

-

长江证券高登表示,新能源车与燃料电池车均是能源转型重要发展方向。国内新能源车在乘用车领域已逐渐形成完备的产业链与技术,未来有望持续普及。但在商用车领域,新能源车

-

招商证券刘玉萍指出,第三次工业与科技革命以来,先进工业体与工业软件巨头的崛起相伴相生,当前我国工业软件的发展与工业产值严重不匹配,但政策的强力扶持和全球先进制造

-

据中国风能协会测算,全国69万个行政村,假如其中有10万个村庄可以在田间地头、村前屋后、乡间路等零散土地上找出200平方米用于安装2台5兆瓦风电机组,全国就可实

-

美国、俄罗斯、中国是全球前三大天然气消费国。根据BP能源统计数据,2020年美国、俄罗斯、中国天然气消费量分别为8320亿方、4114亿方和3306亿方,占比分

最新资讯

-

经历了2023年的库存修正,2024年是半导体产业周期性回暖的一年。2023年全球半导体市场规模为5,330亿美元,预计2024年将会复苏至6,300亿美元。人

-

Pura70将搭载麒麟9000S芯片,支持5G网络,基础版的存储空间就比P60翻了一倍,预计价格也将提高。之前4G时代的换机潮,带动我国智能手机出货量高速增长。

-

4月15日,华为官方宣布华为经典P系列手机更名为Pura系列,这也意味着P70将会是Pura新系列的开端。华为P系列一直是主打影像的旗舰系列,据悉P70标准版和

-

护城河优势和盈利能力,是接下来上市公司考验的关键。尤其是成长赛道,更看重盈利能力,一些突出的盈利能力稳健的隐形冠军公司,会快速迎来估值的重塑。而一些小企业,会越

-

虽然光伏、风电等绿电在马不停蹄的装机,但面对快速增长的用电量依旧显得分身乏术。更何况绿色电力还面临发电不稳定,电力存储成本高,输送过程损耗等一些列的问题,导致火