选股票,为何要拒绝平庸?

编辑按:本文转载至微信公众号“星图金融研究院”,飞鲸投研经授发布 。

【编者按:春节期间,星图金融研究院推出“春节特辑”系列,聚焦投资领域常见的指标/策略进行剖析,共计8篇文章,以飨读者。祝大家春节快乐、兔年大吉。】

市场总是不吝啬给优秀企业更高的估值,对比之下,平庸企业的估值就显得便宜。对很多市场新手而言,便宜具有魔法般的吸引力,投资者权衡挣扎后总会倾向选择平庸企业,事后去看追悔莫及。

选股票不等于菜市场买菜,便宜并非硬道理,优秀才是。在BG资助的一项大学研究中,一位学者统计了1990年1月至2008年12月全球上市的6万多只股票的回报,结果发现,只有811家公司(占全部上市公司总数的1.3%)创造了期间全球股市所创造的财富价值。1.3%的公司创造了100%的财富,比二八效应还要极致。这811家公司,显然都是优秀公司。

巴菲特曾将价值投资的买入原则总结为“以相对合理的价格买入优秀公司”,优秀是前面的1,价格是后面的0,优秀是前提。当然,市场中有不同的流派,不少人依赖捡烟蒂策略(便宜在前,质地在后)取得了成功。但不同的投资策略难度不同,对大多数人来说,以相对合理的价格买入优秀公司并长期持有,更具有实操性。

当前,A股上市公司已超过5000家,选项越多,选择越难。面临诸多选择,很多投资者形成了一套选股规则,如有人喜欢买概念,有人喜欢看业绩;有人只选龙头,有人倾向于小公司。

不同的筛选规则配合不同的操作策略,能衍生出各种各样的股市投资攻略,在特定的时间段里,总有一些攻略大放异彩,独占鳌头。但时移势移,很快便有一批新的攻略后来居上,你方唱罢我登场,好不热闹。

对投资者而言,找到那些能够穿越周期、长盛不衰的攻略,无疑就发现了投资界的“圣杯”。那么,有没有这样的攻略呢?

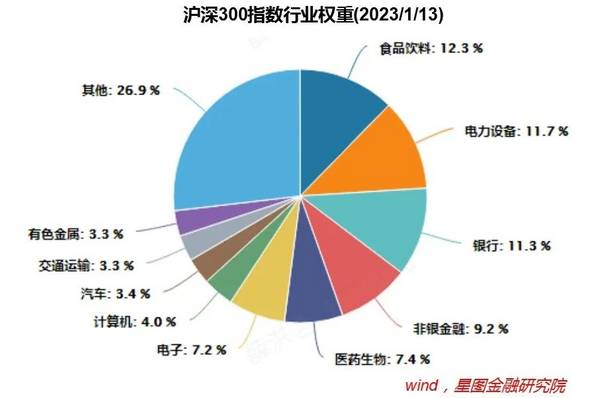

某种意义上,沪深300指数便是一种长期胜率和收益率很高的投资策略。其选股规则很明确,在考虑流动性因素后选择“年日均总市值最高的300只股票”,每年调整一次样本,持有策略为长期持有。从收益率看,2004年末至2023年1月17日,年化收益率10.33%(红利再投资),超过了GDP年均增速,10万元持有至今变成46万元。

沪深300指数之所以能取得不俗的长期业绩,并非偶然或运气,而是有一些深刻的基本面逻辑。作为典型的大盘股指数,我们可以把沪深300理解成一种龙头股策略,聚集了A股各行各业的龙头。龙头策略之所以奏效,一方面在于,激烈的市场竞争中产生的龙头必然有其可取之处,或者经营管理优秀,或者存在经营壁垒,能够越做越大;另一方面,大部分行业都存在规模效应,规模越大,盈利能力越强。

股市中有句俗语,“龙一是吃肉的,龙二是喝汤的,后面都是陪跑的”,讲得就是这个道理。

简单来说,企业经营一般存在固定成本和变动成本,营收越高,单位营收的固定成本摊销越低。因此,大多数情况下,大型企业的成本率更低,可以通过降低售价来继续扩大市场份额。同时,网络效应的存在,还能指数级放大平台型企业的竞争优势,加剧马太效应的威力。正是基于这些原因,多数行业的集中度都正变得越来越高,而非越来越低。

这种规模与收益的非对称性,并非企业经营的独特现象,在自然界中也屡见不鲜。如生物学家发现,生物体的代谢率随体重的约3/4次幂发生变化(在企业界,幂次大概是9/10),即假定动物A的体形是动物B的两倍,那么前者每天所需的食物和能量只比后者多75%,而非线性函数下的100%,这也意味着,体形更大的动物比体形更小的动物更加高效。

更低的代谢率意味着更低的细胞运行速度和更低的细胞损伤率,从而可以延长寿命。在生物界,大型动物的寿命总是高于小型动物,如老鼠的寿命平均1-3年,大象的寿命则可达到80年左右。同样,在企业界,大企业的生命力总是强于中小企业,如国内小微企业的平均寿命只有3年,大中型企业则可达到8-10年。

当然,我们也没必要走极端,树不能长到天上,无论是动物还是企业,都存在规模效应的临界点,一旦超过临界点就会因自重或低效而走向衰亡。

就A股整体来看,考虑到国内经济增长仍处于中速水平,以及内循环的巨大潜力和国外市场的巨大空间,投资者还不需要担心规模临界点问题。以沪深300成分股为例,市值中位数约为907亿元,营收中位数约为306亿元,远未触及天花板,仍然值得长期拥有。

具体到单个企业,则并非简单地持有龙头,投资者还应着重关注以下几个方面:

一是判断龙头企业所处行业的发展前景。行业所处发展阶段不同,增长的潜力大相径庭,投资者应优先选择稳定增长或快速增长阶段的行业。消费、医疗、科技之所以备受推崇,很大程度上便是行业属性好,要么是需求稳定增长的永续行业,要么正处于快速增长的历史阶段。

二是判断行业竞争属性。行业有同质化和个性化之分,同质化行业(如原材料、中低端消费品、多数制造业、生猪养殖、酒店、餐饮、银行、保险、地产等)要么产品同质化强,要么进入门槛低,规模效应显著,应该选管理能力强、综合成本低的龙头;而个性化行业(如高端白酒、机场港口、影视游戏、受秘方或专利保护的医药制造、品牌服装等)受各种各样的护城河保护,有限竞争,可以接受非龙头,但也必须对企业管理能力和发展前景有确切的认知。

三是判断企业经营机制和创新属性。“创新”是对抗规模熵增的不二法门,只有创新力强、能灵活变革的龙头企业才有望持续突破规模天花板,给长期投资者创造惊喜;若缺乏创新活力,规模越大反而越危险,企业随时可能因自身内耗或行业变革而被淘汰出局。所以,经营机制、管理水平、创新文化等也是判断企业是否具备长期竞争力的重要考量因素。

最后简单总结一下,投资选企业,莫要贪图估值便宜,以合理的估值买入优秀的企业才是上策。

【注:市场有风险,投资需谨慎。在任何情况下,本订阅号所载信息或所表述意见仅为观点交流,并不构成对任何人的投资建议。除专门备注外,本文研究数据由同花顺iFinD提供支持】

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

A股的筋络,均线指标究竟有何奥秘?

脱水研报

-

三安光电是国内LED及化合物半导体领域龙头企业。公司于2000年成立,主攻LED业务。2011年公司开始布局蓝宝石衬底,向上游关键物料延伸。2013年公司收购l

-

西藏珠峰在2018 年通过其参股 45%的香港子公司 NextView New Energy Lion HongKong Limited 收购了聚焦锂资源勘探开

-

8月份,医药生物(申万)板块涨幅为-6.05%,在申万28个一级行业中排名第27位,跑输沪深300、上证综指、深证成指11.40、15.41、8.84个百分点,

-

贵州茅台酒股份有限公司成立于1999年,主营业务为贵州茅台酒及系列酒的生产和销售。主导产品贵州茅台酒已有800多年的历史,是我国酱香型白酒的鼻祖和典型代表,具有

-

公司深耕消费电子功能性材料多年,可根据客户的差异化材料需求,设计、合成出在多个功能维度同时满足客户需求的复合功能性材料。据国信证券研报分析,进入消费电子领域大制

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

点评:作为最有潜力之一的后锂离子电池储能体系,锂硫电池因其优越的能量密度得到了广泛的研究和关注。与锂离子电池相比,锂硫电池更轻,而且单位重量能提供高达5倍的能量

-

点评:受榆林能耗双控政策影响,兰炭厂家开工收紧,供应低位。上游煤炭需求旺盛,价格持续向好,兰炭成本支撑走强。下游电石供应延续紧张,价格稳中有涨。预计兰炭市场短期

-

稀土专业化整合,有望提升行业话语权。在下游新能源车、风电等需求推动下,稀土行业景气度有望持续改善。华安证券预计,随着新能源需求全面爆发,2025年全球高性能钕铁

-

业内认为,特斯拉带有星链技术手机推出,运用卫星互联网技术打破传统运营商通信垄断。2021年有望成为国内卫星互联网建设元年。政策推动及市场需求的催生,卫星互联网正

-

近年来以工业啤酒为代表的啤酒行业整体增长放缓,而精酿啤酒市场却逆势增长。中金公司王文丹预计,各大龙头精酿啤酒产品将在未来3-5年步入放量期,2020年至2025

最新资讯

-

经历了2023年的库存修正,2024年是半导体产业周期性回暖的一年。2023年全球半导体市场规模为5,330亿美元,预计2024年将会复苏至6,300亿美元。人

-

Pura70将搭载麒麟9000S芯片,支持5G网络,基础版的存储空间就比P60翻了一倍,预计价格也将提高。之前4G时代的换机潮,带动我国智能手机出货量高速增长。

-

4月15日,华为官方宣布华为经典P系列手机更名为Pura系列,这也意味着P70将会是Pura新系列的开端。华为P系列一直是主打影像的旗舰系列,据悉P70标准版和

-

护城河优势和盈利能力,是接下来上市公司考验的关键。尤其是成长赛道,更看重盈利能力,一些突出的盈利能力稳健的隐形冠军公司,会快速迎来估值的重塑。而一些小企业,会越

-

虽然光伏、风电等绿电在马不停蹄的装机,但面对快速增长的用电量依旧显得分身乏术。更何况绿色电力还面临发电不稳定,电力存储成本高,输送过程损耗等一些列的问题,导致火