医疗投资全逻辑分析(深度)

「招财部落」是多年的医疗从业者&投资人,擅长从集采、医保谈判、管线布局、行业政策等多角度分析医药股。

「招财部落」还长期跟踪高毅资产、高瓴资本、中欧葛兰、易方达张坤、睿远基金等大机构的选股调仓逻辑,借顶尖机构的“眼睛”,搭投资“顺风车”。

关注「招财部落」,吃透医药股的投资逻辑,及时获取高毅资产、高瓴资本等大机构持仓逻辑和明细。

以下为他的文章:

被新冠疫情折磨的这一年,医药股逐渐被普通投资者重视了起来。

这一年当中,走出了卖橡胶手套能涨15倍的英科医疗,呼吸机拯救世界的迈瑞医疗、PD-1医保谈判后再度引爆股价的恒瑞医药、做HPV疫苗能将老板推到世界第六大富豪的万泰生物等等。

再加上近几年以高瓴资本为代表的投资基金,密集的布局医疗赛道。累积计算,高瓴资本在整个医药领域投资额度超过1200亿元。

对于很多普通投资者来说,医药板块虽然是频频诞生大牛股的赛道。但面对纷繁复杂的专业术语、捉摸不透的行业政策,理解起来就比较费劲了 。

作为学医多年的后进生,我在之前的文章中多次写过医药投资的文章。后台很多读者朋友反馈,确实不是那么好懂。

今天的文章就来梳理整个医药板块的细分及其投资逻辑。大家以后选股就往这个框架上面套,就比较清晰了。

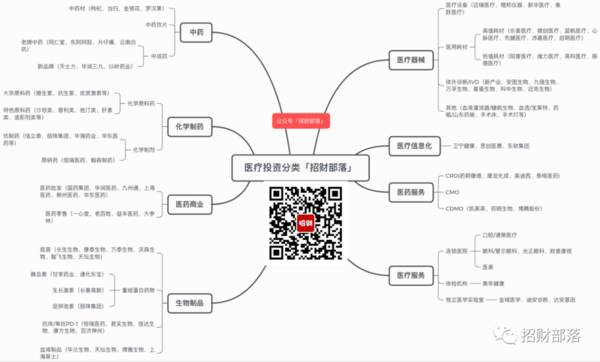

为方便大家理解,我将医疗行业的板块在申万行业分类标准的基础上做了修改,分为八大细分板块:

中药、化学制药、医药商业、生物制品、医疗器械、医疗信息化、医药服务、医疗服务。

一、中药

中药的存在形式,看下图就一目了然,从左到右分别是中药材、中药饮片、中成药。中药材经过炮制、浓缩制成中药饮片,饮片再精制成中成药。

现代中药是把一味中药结构分解,对其所有成分进行化学分析,分析有效成分再制成制剂,但本质上还是中药。

中药是中华民族的瑰宝,自有其忠粉和商业价值。林园对片仔癀、陈发树对云南白药都是情有独钟。

二、化学制药

跟中药相对的是西药,我们常谈到的西药一般指的是化学制药和生物制品。

化学制药分为化学原料药和化学制剂。

化学原料药主要是利用化学技术,将矿物或动植物中提取的有效成分改造成的小分子有机化合物。

将原料药加医药中间体等辅料变成可以使用(吃、贴、注射)的药物(片剂、胶囊、注射剂等),这个过程就是“制剂”,一般是物理过程。

化学制剂又分为仿制药和原研药。我们都知道医药的研发投入非常高、成功率非常低,为了鼓励企业创新,一般的药品专利保护期是20年。快过保护期,仿制药就遍地开花了。

我国的原研药起步晚,市面上充斥的,绝大部分都是仿制药。而药价一直以来都有虚高的问题,因此,从2018年开始,国家在“4+7”个城市推行药品集中带量采购(集采),“以价换量”跟药企谈判。

2020年1月,第二批药品集采,从25个品种扩大到33个,向全国扩围。接着第四批、第五批,纳入更多的品种。

2020年11月5日,冠脉支架国家集采落地,这是首次将集采蔓延到医疗耗材的范畴。医疗器械在使用上比药品复杂,又存在诸多型号规格、设备搭配等问题,国家在药品集采上积累足够经验之后,逐步在医疗器械上普及。

集采可以简单理解成“团购”,目的都是让企业在保证一定采购量的前提下让利。假如你还有印象的话,每次集采都是“灵魂砍价”。

这里补充一下,医保谈判跟跟集采有区别。医保谈判的目的是使产品纳入国家医保目录,也会砍价但没降价那么狠。

纳入医保对于企业来讲是大利好啊。这也就是我上个月写的,为何恒瑞医药的PD-1纳入医保后,股价大爆发了。(详见:果然,医药茅台成医保谈判的最大赢家)

三、生物制品

生物制品是指应用基因工程、细胞工程、蛋白质工程、发酵工程等生物技术获得的微生物、细胞及各种动物和人源的组织和液体等生物材料制备的药品。它是通过刺激机体免疫系统,产生免疫物质(如抗体)才发挥其功效,在人体内出现体液免疫、细胞免疫或细胞介导免疫。

生物制品是医药行业里发展最快、门槛也最高的板块。近年来的医药投资,大都集中于此。生物制品细分为疫苗、重组蛋白药物、抗体类、血液制品四大类。

生物制品也有仿制,但一般不叫“仿制药” (generic drug),而是称之“生物类药物” (bio-similar)。

生物药领域,市场空间非常诱人,胰岛素赛道就诞生了通化东宝、甘李药业,生长激素赛道走出了长春高新。

疫苗类大牛股就更多了,狂犬病疫苗、HPV疫苗、新冠疫苗、流感疫苗都是大市场。

近几年很火的PD-1所在的单抗赛道属于抗肿瘤药物市场,默沙东单靠一款PD-1,2019年销售额就达到110亿美元。恒瑞2019年的总营收为232亿人民币。

血液制品是由健康人血浆或经特异免疫的人血浆,经分离、提纯或由重组DNA技术制备的人血浆蛋白组分,以及血液细胞统称。主要包括白蛋白、免疫球蛋白、凝血因子、抗凝血蛋白和蛋白酶抑制剂等。

四、医药商业

医药商业链接药企和终端消费者,是中间的流通渠道。一般面向医院的由国药、九州通、华润医药、上海医药承担,面向消费者的主要是连锁药店,常见的有一心堂、老百姓、大参林等。

这类纯贸易企业,考验的是企业的管理能力,毛利一般都不高。

五、医疗器械

医疗器械种类繁多,一般分为医疗设备、医用耗材(高值、低值)、体外诊断及其他四大类。

设备类包含如影像的超声、CT、核磁共振、血管造影机等等,也包含疫情当中异常抢手的呼吸机;高值耗材主要集中在心脏介入类、骨科植入、口腔和眼科产品;低值耗材包括手套、防护服、手术衣、纱布绷带、留置针等等。

最近冠脉支架国家集采,价格从1万多元降到了700元,一夜间从高值耗材变成了低值耗材。

这里需要补充的是,医疗设备是医院作为固定资产购置回去的,由医院买单;耗材、IVD是使用在患者身上的,由医保买单或患者自费。理清楚这点,就能明白使用医保费用的产品,迟早都进入医保谈判或者集采,医院买单的则不受医保/集采影响。

六、医疗信息化

医疗信息化是属于给医院患者管理系统、病历系统做信息化服务的,本质属于软件行业,这里就不展开了。

七、医药服务

CXO是医药研发、生产外包服务企业的简称,主要分为研发外包CRO、生产外包CMO和医药合同定制研发生产CDMO。研发外包按阶段又分为临床前CRO和临床CRO。

高瓴资本在CXO领域覆盖了药明康德、泰格医药、凯莱英、方达控股等多家企业。

在全球医药研发、创新爆发的背景下,药企有更大的意愿将研发甚至生产业务外包给CXO公司,以便缩短研发周期、降低成本、降低研发风险。

国内由于医药工程师红利,CXO成本仅国外的1/3~1/2,竞争优势明显。

在鼓励研发创新、上市政策支持方面的优势,创新药研发环境趋于向好,国内有大量药企或者新创企业布局创新药领域。CXO作为创新药产业链上的服务环节,明显受益于国内药企研发创新的成长红利。

这也是为何CXO企业在2020年11月份集采打压医药板块之后,迅速反弹并创新高的原因。

八、医疗服务

医疗服务板块主要分为连锁医院、体检机构和独立医学实验室。

前两者主要为患者提供疾病的预防、治疗服务。受限于各地的人才区域分布差距大,体制不同导致医疗资源流动性差,医疗资质的认证、医保的报销资格等方面因素制约,医疗服务行业的连锁经营之路举步维艰。

公立医院与民营医院在资源上的不均衡,又给民营医院带来了人才和技术的难题。

在诸多疾病领域中,跑出来的只有模式较好、自费比重高的爱尔眼科、通策医疗。

对于独立医学实验室,在近年来医保控费压力下,医院的检验科由原来的创收科室变成了成本项,医院有动力将检验项目外包给独立第三方机构。

此外,对于基因组学、质谱理化、组织病理等特检项目的成本优势,独立医学实验室存在较大的发展空间,检验外包的渗透率仍有很大的提高水平。

比如,这次的新冠疫情,金域医学检测了近3000万例核算检测,在国内机构中位列第一位。这些爆发的检测需求单靠公立医院的承载能力的远远不够的。(关于金域医学的分析,详见:张磊接盘冯柳的龙头股,又创新高!空间依然很大)

九、总结

经过这两年A股强者恒强逻辑的洗礼,大家逐渐明白了。有些医药企业手里没有拳头产品,股价就没有支撑,一直都很怂。

而对于创新性强、医保/集采影响不到的产品股价走势越来越强,估值给的越来越贵。像恒瑞医药、爱尔眼科、药明康德这类,估值似乎都没有便宜的时候。

甚至像港股开通的生物医药板块,给没什么营收的医药企业提供上市融资,估值成了更为专业的问题。

总得来说,医疗行业是个比较专业的板块,抓住大牛股必将是基于深度的理解和研究。

我在今后的文章中,会根据上图表格中的框架进行更深度的分析,朋友们保持关注哈。

今晚就聊到这里,没写到的欢迎给我留言。祝朋友们周末愉快~~~

本文来自微信公众号“豆豆投研圈”,贝壳投研经授权发布。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

下周市场前瞻:大盘,焦点个股,6万亿拜登预算案!

脱水研报

-

说到营销,市面上是随便一搜就能找到很多畅销书;但是在看畅销书之前,我们最好去看下教科书。没错,就是那听起来叫人特别烦的教科书。经典教科书会帮我们搭建起这个学科的

-

碳酸锂价格自去年10月以来快速上行带动上游锂资源的新一轮资本开支,而受矿山盐湖建设周期影响,今年率先投产项目多为上轮停滞的棕地资源。据天风证券研报分析,据中国汽

-

沱牌曲酒在1989年第五届评酒会上荣获金质奖章,是中国名优白酒之一。2021年豫园通过拍卖获得舍得控股股东地位,复星系进驻董事会,充分提振渠道信心。分工来看公司

-

元宇宙(Metaverse)是一个虚拟时空间的集合,由一系列的增强现实(AR),虚拟现实(VR)和互联网(Internet)所组成。元宇宙概念由美国科幻小说家尼

-

大型连锁餐饮企业的脱颖而出,也将其背后优质供应商从幕后带到台前,这批顶尖供应商将充分享受到大B客户作为灯塔、风向标下的市场红利。公司2002年开始与肯德基合作,

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

碳化硅相较于传统半导体硅材料,在耐高压、耐高温、高频等方面具备碾压优势,是材料端革命性的突破。作为第三代半导体的代表,碳化硅材料具有宽的禁带宽度,高的击穿电场、

-

点评:在建成首个超级充电站10年后,特斯拉现在在全球2700多个充电站拥有超过25000个超级充电桩。该网络是世界上分布最广泛的电动汽车快速充电网络。开放超级充

-

现代汽车在氢燃料电池领域有20余年研发历史,技术积累深厚。为推动氢燃料电池技术,现代汽车在2020年12月发布了全新“2025战略”,提出通过氢燃料电池系统技术

-

2.根据国际电信联盟的监管文件显示,我国大约会部署1.3万颗卫星,以提供覆盖全球的互联网 连接。3.华为也在布局4.据报道,位于青岛上合示范区的吉利卫星互联网

-

点评:智能化即便捷。毋容置疑,无线充电要比有线充电便捷得多。三星、华为、苹果、小米等头部手机厂商的旗舰产品均已支持无线充电。权威机构IHSTechnology的

最新资讯

-

在AI这个庞大的体系里,有一个看似不起眼却不可或缺的角色——PCB。PCB就是印制电路板,像一些封装好的芯片还有其他像电容、电阻之类的电子元器件,会全部焊接在P

-

再到现在一季报发布,佐力药业、马应龙等中药企业业绩增长尤为突出,持续获得关注。(截至2024年4月23日)不错的业绩,加上相对较低的估值,再加上经营层面的变化,

-

自2023年2月以来,中药材价格涨幅惊人,直到当年8月份才开始有所回落。不过,从2024年近几个月的价格走势来看,新一轮的中药材涨价似乎又要开启。除了比黄金还贵

-

想当年,东鹏特饮凭借着“年轻就要醒着拼”、“累了、困了,就喝东鹏特饮”这两句经典的广告,再加上价的差异化,成功抢占红牛市场,成为饮料界的新贵。而后,东鹏饮料走上

-

概念的算盘打的再响,最终还是业绩为王。尤其是对成长赛道来说,业绩不但是检阅公司成长的关键,也是反映行业景气度的核心因素。比如4月18日,九阳股份一季报业绩同比增