PB-ROE选股策略,如何找到价格便宜的好公司?

编辑按:本文转载至微信公众号“星图金融研究院”,飞鲸投研经授发布 。

【编者按:春节期间,星图金融研究院推出“春节特辑”系列,聚焦投资领域常见的指标/策略进行剖析,共计8篇文章,以飨读者。祝大家春节快乐、兔年大吉。】

在股市行情大热的2020年,曾经有一种选股策略被热捧,在很多的公募、私募路演材料或基金经理的访谈中,都能看到“基于PB-ROE的选股策略……”,而在当时,很多基于这种策略的选股方式和行业轮动策略,也确实给基金带来较高的超额收益,因此一度被热捧。那么,PB-ROE是什么?如何使用?又有何缺陷?

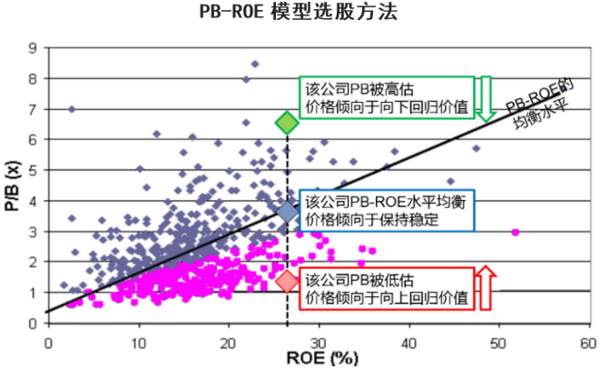

所谓PB-ROE,就是市净率-净资产收益率,在资本市场中,PB-ROE估值模型是市场上常用的比较估值方法。PB-ROE框架最先由Jarrod W. Wilcox在1984年发表的论文《The PB-ROE Valuation Model》提出,模型的使用方法为如果投资者认为个股当前的PB所隐含的预期ROE低于自己的预测,那么即可以买入该股票。

听起来很复杂,如果将其拆分为PB和ROE两个指标分别来看就容易理解。

先来看ROE,即净资产收益率,反映的是企业的盈利能力,代表企业的基本面,ROE越高,企业的盈利能力越强。

PB,即市净率,反映的是企业的估值,PB越低说明估值低。PB-ROE模型重点在于筛选那些盈利强、估值低的标的。从估值和盈利质量的两个角度进行选股,寻找具有稳定成长性并被低估的个股。中长期来看,投资者对股票的估值水平会随着公司盈利能力的增强而上升,即PB与ROE理论上应当呈现正相关关系。但现实中,市场上常常存在短期错配的情况,即一些股票的PB值会高于或低于其ROE对应的理论水平,PB-ROE的分析框架可以帮助我们找出目前被市场低估的股票并进行价值投资。

经典的PB-ROE 方法有两个分支策略:一是历史纵向维度;二是当前横向对比维度。

历史纵向维度即以历史相同盈利能力下的估值水平作为参考,即ROE相同的情况下,PB更低的股票更好。

横向对比维度相反,即相同估值水平下的盈利能力作为参考,PB相同情况下,ROE越高的股票更好。

运用PB /ROE策略进行投资的过程,就是不断动态评估可投资范围内个股的PB、ROE水平,找出“低估值”个股,深入研究并纳入投资组合,等待其上涨并卖出获利。同时继续买入其他“低估值”个股。通过不断动态评估、调整、优化,使得组合始终持有一篮子具有较高性价比的个股。

但需要注意的是,PB-ROE模型有其本身适用的范围,在很多时候通过PB-ROE的策略能够产生较高的超额收益,但这种模型的使用仍然需要注意很多问题。

一是不同行业间的差异性,各个行业之间的PB值可能存在较大差异,全市场中的低PB个股并不一定是最优的投资标的,在各行业内使用PB-ROE模型比直接在全市场应用更加有效。一般而言,成长性和周期性行业的PB-ROE模型效果就十分有限,核心原因在于这类型行业的历史ROE对预期ROE的表征有限。

二是当前ROE水平较高的公司在未来并不一定能维持良好的盈利能力,因此我们应当将PB-ROE分析框架与主动研究相结合,以避免高ROE的“价值陷阱”。PB-ROE模型中一个重要的假设前提就是该企业的盈利能力能够保持在当前水平,因此在计算时,可以将当前的ROE水平作为参数带入公式中,得出当前公司的股价(估值)不能或过度反映了其盈利能力,然而一旦该公司的盈利能力不可持续,只是昙花一现或未来持续下降,那么基于当前的ROE水平计算出来的结论将会被显著高估,投资者此时买入就是真正的陷入了“价值陷阱”。这也是为何PB-ROE模型无法适用于周期性行业,因为周期性行业的ROE不稳定且变化极大,如果将其周期顶端的ROE水平带入公式计算,那么在进入下行周期时,企业ROE水平将持续下降。

因此,切不可盲目的使用PB-ROE模型进行选股投资,而是要理解其本身内涵和适用性,并结合个股/行业本身的基本面研究,综合运用PB-ROE的策略。

【注:市场有风险,投资需谨慎。在任何情况下,本订阅号所载信息或所表述意见仅为观点交流,并不构成对任何人的投资建议。除专门备注外,本文研究数据由同花顺iFinD提供支持】

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

这个春节,主播不打烊

脱水研报

-

2020-2022年新能源汽车国家补贴退坡幅度分别为10%/20%/30%,2022年后国补完全退出。由于动力电池是电动车的成本中心,且仍具有较大的降本潜力,因

-

深圳广和通无线股份有限公司创立于1999年,是全球领先的物联网通信解决方案提供商,2017年登陆创业板上市,是国内首家上市的无线通讯模组企业。据西部证券研报分析

-

手机摄像头以往是索尼与三星两强争霸的寡头垄断格局。产生这样格局的主要原因是,与模拟芯片类似,CIS产品的性能不仅仅取决于厂商的技术水平,制造工艺在其中也扮演着非

-

重要的是桃李面包的存货从来不计提减值,近10年公司一直都是这样操作的。前几天的文章我们分析过泸州老窖、洋河股份和五粮液等酒企很少计提存货跌价准备,毕竟酒越老越香

-

(1)团购模式培育基础深厚,迎合本轮升级趋势渠道模式上,公司采用终端前移的方式,缩短厂家与消费者间的距离。在相对减少营销的费用的同时,使得产品能够直达终端消费者

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

数据显示,中国电源管理芯片市场规模由2015年的520亿元增长至2019年的720亿元,年复合增长率达8.5%,预计2024年全国电源管理芯片市场规模将超千亿元

-

铟是伴生的非计价品种,全球铟矿的开采成本远高于副产铟,供给来自头部锌冶炼企业从废渣中回收。主要包括原生铟和再生铟。回顾铟金属涨价周期:2005年短缺价格高点在1

-

开源证券王珂认为,降本增效是光伏行业不变的主题,以TOPCon和HJT为代表的新技术将引领行业发展。技术迭代将释放大量设备需求,光伏设备厂商将充分受益。 金辰

-

在全球缺芯的大环境下,代工厂商产能近乎满载,需求高景气度致使供需错配,几大晶圆厂商均在不断上修资本性支出预期,以满足市场需求。东吴证券认为,目前半导体供需矛盾依

-

国际上普遍认为,新污染物是指未被纳入常规环境监测,但有可能进入环境并导致已知或潜在的负面生态或健康效应的化学物质,包括环境内分泌干扰物、全氟化合物等。它们往往具

最新资讯

-

而电力是数据中心的成本大头,2023年我国数据中心耗电量在全社会用电量中占比为3.3%。这些电力可以供14000个三峡水电站同时满负荷运转。在电力成本中,发电设

-

很多女生夏天开车为了防晒都要带上冰袖,为了解决这一痛点,小米su7采用了三层镀银前挡风玻璃,紫外线隔绝率达到了99.5%,红外线隔绝率97.6%,这也是目前轿车

-

而成长赛道,注重盈利能力。在衡量公司盈利能力的指标中,ROE(净资产收益率:净利润/股东权益)最为全面。因为,ROE直接体现出公司利用股东权益赚取利润的能力。据

-

所以,基金经理的持仓变动,往往能给我们提供一个参考,同时也反映了资本偏爱的方向。知名基金经理张坤,在管4只基金,合计规模654.74亿元,其中规模最大的是易方达

-

用这句话来形容中微公司在2023年的处境,是非常贴切的。在这一年里,半导体市场经历了21世纪以来最长的下跌期,内存和微处理器更是其中的“重灾区”。但同样是在这一