2023年最有机会的三大风口

编辑按:本文转载至微信公众号“市值观察”,飞鲸投研经授发布 。

刚刚过去的2022年,无疑是资本市场的灰暗时刻。内外交困造成经济承压和市场情绪低落,A股各大行业指数悉数下跌,回本成为投资者贯穿全年的最大心愿。

但是,希望往往在绝望中诞生,周期轮回是宏观经济和资本市场最大的确定性。伴随管控的放松,2023年中国经济复苏和A股转牛的概率,可能会超越很多人的预期。

2022,内外交困

2022年之前,沪深指数已经持续3年上涨,创下了20多年来前所未有的连阳纪录,当很多人对A股的期待空前高涨时,却遭遇了当头一棒。

过去的一年,沪深指数跌幅均超过15%,创业板和科创板指数更是大跌超过20%,A股市值全年蒸发12万亿,股民人均亏损超过6万元。

股市持续调整的直接导火线,无疑是美联储加息、俄乌冲突、疫情反复等内外部扰动因素,致使资本市场面临着非常不利的宏观环境。

全面下跌行情中,A股各类核心资产也没能成为市场的稳定器。贵州茅台为代表的优秀消费公司,以及宁德时代为代表的优质科技公司,2022年都表现低迷,极大打压了人气,加速了市场的下行。

核心资产风光不再,更重要的原因,还是为过去几年的暴涨还债。

2019年-2021年上轮牛市期间,核心资产出现了罕见的暴涨,行业最疯狂的时候,贵州茅台的PE高达70倍以上,宁德时代PE接近200倍。

但是,再好的公司,即使有再丰满的逻辑,也不可能在资本市场长期享受估值的泡沫。情绪的起伏,周期的轮回,终究会让其回归正常的定价体系。

茅指数年线图 来源:Wind

虽然市场在下跌,但是A股的融资功能并没有受到影响,在注册制的大背景下,市场生态也在持续变化。

2022年,在A股IPO的公司达到415家,比2021年少了100来家,但是累计融资额仍高达5600亿左右,再创历史新高,远超全球其他各大资本市场。

注册制带来了海量上市公司,也带来了退市和新股破发的常态化。

根据Wind数据统计,2022年退市的公司有47家,比去年增长了一倍有余。过去各种保壳的方式,面对全新的退市规则,已经没有太多的施展空间,上市公司只进不退的时代,逐渐成为历史。

今年上市的新股中,首日破发的公司达到115家,首日破发率接近30%,而过去三年这个数字都不超过5%,在注册制之前,新股首日破发更是极其罕见的现象。

大面积破发,使新股不败的神话终结,打新带来的无风险收益也正成为历史。

在A股赚钱,确实越来越难了!

2023,旭日初升

进入2023年,中国资本市场面临的宏观环境,正在发生可以预期的积极变化。

首先,国内疫情逐步实现群体免疫之后,消费市场将逐渐回暖;其次,俄乌冲突带来的供应链压力消解,国内制造业的成本将逐渐下行;第三,美国的加息在2023年将进入尾声,为我国的货币宽松提供了理想的外部环境。

消费回暖、成本下行、货币宽松,这是经济复苏阶段的典型特征,也是非常有利于资本市场走牛的宏观环境。

事实上,判断经济复苏的领先性指标,包括反映货币政策的社会融资变动、反映财政政策的基建投资增速、以及第二大支柱行业汽车销量都逐步企稳,而第一大支柱产业房地产也出现向好趋势,经济复苏的迹象已经初现端倪。

从政策层面来看,稳增长也在为经济复苏提供助力。

根据“十四五”规划和2035年远景目标,到2035年我国人均国内生产总值需要达到中等发达国家水平。参考IMF、世界银行和联合国数据,2021年中等发达国家人均GDP的门槛约在3万美元左右,而我国去年的人均GDP只有1.3万美元,这意味着我国经济增长仍然面临着非常艰巨的压力。

考虑到中长期经济增速下行难以避免,“十四五”是经济增长的重要窗口期,2023年的稳增长政策,很可能持续发力。

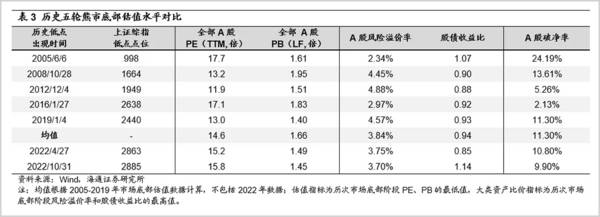

从估值层面看,经过大幅下跌之后,沪深300和上证50指数目前的估值已进入历史最低区域,茅指数和宁组合的估值,也到了历史中位数附近,进入估值合理区域,A股整体的估值水平,已经和历史上五轮熊市大底不相上下。

从资金端来看,虽然A股在2022年表现低迷,但是北向资金全年仍然净流入超过900亿,自陆港通实施以来已经连续9年实现净流入,A股在全球范围内较高的性价比,对聪明的外资仍有较大的吸引力。

外资之外,内资也是A股走强不可或缺的中坚力量。从社保、企业年金、到个人养老金,各类稳定且不断增长的内地长线资金,限制了A股持续下跌的空间,为A股继续走牛提供了现实支撑。

风口大猜想

即使经济复苏,A股走牛,行业之间的分化也是极其常见的,过去几年的走势,已经反复证明了这一点。背后的核心逻辑,一是景气度的分化,二是政策的变化,三是估值的回归,四是行业的轮动。

2023年如果A股重回牛市,确定性最强的受益风口之一,无疑是券商。

券商堪称股市行情的风向标和晴雨表,其核心业务包括证券经纪,证券自营,投资银行,投资咨询和资产管理,都和股市冷暖息息相关,具备极强的周期性。

股市弱的时候,券商业绩自然不行,市场人气也差,估值往往被打到极低的位置;但是股市一旦转强,券商业绩的增长将会出现较大的弹性,人气也会被激活,戴维斯双击之下,总体表现通常也强于大势。

这也是很多人把券商指数当成增强版的大盘指数,在熊市末期通过配置券商,来参与资本市场的重要原因。

大消费也是经济复苏和A股走牛的重要推动力量和受益风口,其中一些细分行业,弹性可能更强。

首先是房地产。

在房住不炒的背景下,房地产将从投资品变成最重要的消费品,仍然是权重最大的支柱产业,对经济增长关系重大。

基于稳增长的需求,房地产在2022年迎来了政策的重大转向,2023年或许仍是政策发力的重要方向。政策的累计效应和经济复苏助力之下,优质房企的经营业绩在2023年或许会有较大改观。

其次是医药医疗。

作为业绩稳定性最强的长牛行业之一,医药医疗过去两年经历了集采风波的冲击,暴利的逻辑已不复存在,业绩和估值体系已然重塑。但是在中国深度老龄化的背景下,医药医疗行业的市场空间还有很大增长潜力,那些具备较强创新能力的行业龙头,2023年很可能会从政策压制中走出来,在业绩低基数基础上重新实现较快增长。而资本市场长期以来对医药医疗大白马的青睐态度,或许也会随着这些优质公司的困境重生,而得以持续。

第三是可选消费行业。

得益于电商的助力、中产规模的扩大和消费升级的浪潮,医美和高端白酒等可选消费,在疫情期间也保持了非常强的增速,等到消费复苏之后,增长动力可能会更加强劲。伴随估值的回归,这些优质赛道的优质公司,或许还会成为资本追捧的对象。

此外,像机场航运、酒店餐饮、景点旅游等线下服务业,在疫情中受损严重,疫后业绩恢复的弹性也会较大。

但是需要警惕的是,这些疫情受损的行业,在2022年表现极为强势,几乎包揽了今年A股行业涨幅榜得前5位,成为去年市场的最重要主线。困境反转预期下资金的提前抢跑,造就了这些行业的逆势暴涨。

等到行业真正复苏企稳之后,部分涨幅过高提前透支业绩的公司,或许在资本市场会遭遇业绩兑现的抛售潮。

2022年涨幅前5的行业指数来源:同花顺问财

第四是养猪业。

和其他基础性消费品不同,养猪行业具备较强的周期性。根据过往经验和能繁母猪存栏指标的变动来看,本轮猪价上涨从2022年4月开始,可能在2023年6月前后结束。

但是由于养殖户的博弈,本轮猪价上行周期在2022年走得异常波折,这意味着生猪产能的去化可能提前开始,本轮猪价上涨的持续时间,可能会更长,2023年猪企的景气度,可能仍会有超预期表现。

从更长期地角度来讲,经过几轮猪周期洗礼之后,个体养殖户大量退出,生猪行业的集中度已经大幅提高,上市猪企对行业的话语权大大增强。随之而来的,是猪肉供应端的波动性会逐渐下降,未来猪价的周期性可能越来越弱。猪企龙头凭借集中度的提升,业绩成长的稳定性也会越来越强,将逐渐从周期股向白马股转型。

如果今年A股进入牛市,科技作为最有想象空间的风口,也会成为市场关注的重点。

像半导体,军工,数字经济、新能源等方兴未艾的新兴产业,正处于生命周期的高速成长期,既有政策扶持,又有需求支撑,还有景气度的不断验证。不仅是2023年资本市场的重要热点,在未来较长时间内,也是中国经济最有投资机会的方向。

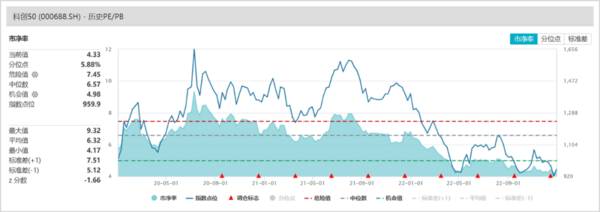

科技行业中,尤其值得一提的是科创板。

科创板是资本市场支持中国经济转型的重要融资工具,在上市之初被寄予了极大希望。但是,正是市场过高的关注度,导致了发行价格过高,让科创板如同2009年开板的创业板一样,上市即巅峰,二级市场的投资者遭遇了很大损失。

经过三年的持续调整之后,科创板发行价已经有所收敛,科创50指数估值的历史分位也回到10%以下的底部区域。此时的科创板,似乎越来越像2012年牛市前夜的创业板。

科创50指数市净率走势来源:同花顺问财

如果说2012-2015年创业板大牛市,是移动互联网浪潮的红利,未来科创板的走牛,就是硬科技的崛起。

资本市场每一个重要板块的牛市盛宴,背后都有时代的注脚。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

乌云遮住阳光保险

脱水研报

-

根据英飞凌数据,2019年全球汽车领域半导体市场规模同比下降1.3%至371.86亿美元,主要是由于汽车产量下滑约6%,其中功率半导体和控制器占比最高,分别占比

-

中顺洁柔是首家A股上市的生活用纸企业,创立起便定位中高端。近年来公司做大做强生活用纸主业的同时又进军个护与健康领域,拥有“洁柔”、“太阳”、“朵蕾蜜”三个品牌。

-

“变”这个词是中性的,没有褒义也没有贬义,只是单纯的形容一个人跟原来不一样了。恒瑞医药2020年年报跟以往相比有很大的不同之处,它变了。至于变好还是变坏,那

-

鲁西化工集团股份有限公司公司成立于1998 年 6 月,于 1998 年 8 月在深圳证券交易所挂牌上市,目前注册资本金 19.04 亿元,总资产 308 亿元

-

深圳广和通无线股份有限公司创立于1999年,是全球领先的物联网通信解决方案提供商,2017年登陆创业板上市,是国内首家上市的无线通讯模组企业。据西部证券研报分析

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

对比前几代Wi-Fi标准,Wi-Fi 6显著提升了传输效率,降低了用户等待时间,联网用户体验得到提升。随着Wi-Fi 6技术和产品的日益成熟,成本的不断降低,其

-

点评:随着我国餐饮业的高速发展,餐厨垃圾产生量日益增大,据统计,截至2020年我国餐厨垃圾产生量为1.2亿吨。随着我国经济的飞速发展,城市化进程的加快,餐厨垃圾

-

点评:近年来,在农村考察调研过程中,经常会问起村民厕所使用情况,强调抓“厕所革命”是提升旅游业品质的务实之举。“厕所革命”已逐步从景区扩展到全域、从城市扩展到农

-

点评:国际权威机构Statista的分析,2020年全球数据产生量预计47ZB,随着新兴技术的快速发展,预计2035年全球数据量将增至2142 ZB,年复合增速

-

点评:研究人员称,该团队设计的CRISPR工具可以识别导致COVID-19的SARS-CoV-2病毒。一旦病毒被识别出来,CRISPR酶就会被激活,并将病毒斩断

最新资讯

-

而电力是数据中心的成本大头,2023年我国数据中心耗电量在全社会用电量中占比为3.3%。这些电力可以供14000个三峡水电站同时满负荷运转。在电力成本中,发电设

-

很多女生夏天开车为了防晒都要带上冰袖,为了解决这一痛点,小米su7采用了三层镀银前挡风玻璃,紫外线隔绝率达到了99.5%,红外线隔绝率97.6%,这也是目前轿车

-

而成长赛道,注重盈利能力。在衡量公司盈利能力的指标中,ROE(净资产收益率:净利润/股东权益)最为全面。因为,ROE直接体现出公司利用股东权益赚取利润的能力。据

-

所以,基金经理的持仓变动,往往能给我们提供一个参考,同时也反映了资本偏爱的方向。知名基金经理张坤,在管4只基金,合计规模654.74亿元,其中规模最大的是易方达

-

用这句话来形容中微公司在2023年的处境,是非常贴切的。在这一年里,半导体市场经历了21世纪以来最长的下跌期,内存和微处理器更是其中的“重灾区”。但同样是在这一